Comment épargner et investir pendant l'inflation

L'inflation est la mesure du taux auquel le prix moyen des biens et services augmente dans une économie sur une période de temps. Il en résulte une réduction du pouvoir d'achat de la monnaie d'un pays, augmentant ainsi le coût de la vie et ralentissant la croissance économique d'un pays. L'inflation est causée par des facteurs tels qu'une augmentation de la demande de biens et de services supérieure à la capacité de production du pays, augmentation de la masse monétaire par le gouvernement via l'assouplissement de ses politiques monétaires et la hausse des coûts de production. Il est mesuré par rapport à l'indice des prix à la consommation (IPC) et est calculé en divisant la valeur finale de l'indice IPC par la valeur initiale de l'IPC.

Le taux d’inflation a montré une tendance intéressante pendant la pandémie de coronavirus. Alors que la pandémie a réduit à la fois la demande et l'offre de biens et de services, le gouvernement a augmenté l'argent en circulation grâce à l'assouplissement quantitatif. Par conséquent, le taux d'inflation est resté très inférieur à l'objectif d'inflation de 2%, à environ 0,2% en mars 2020. Cependant, heures supplémentaires, alors que la demande et l'offre se redressent lentement et que les politiques monétaires restent souples, une vague d'inflation est à prévoir, avec un taux d'inflation remontant à 0,60% en juin 2020 contre une prévision de 0,40%. Le taux d'inflation devrait être de 1,19 % pour 2020, ce qui nuit à l'épargne et aux investissements.

L'inflation affecte vos économies

L'inflation a un impact négatif sur l'épargne et la réduit avec le temps. Par exemple, si vous avez 100 £ sur votre compte d'épargne qui paie un taux d'intérêt de 1%, vous aurez 101 £ à la fin de l'année. Pourtant, si le taux d'inflation est supérieur au taux d'intérêt, disons 2%, il vous faudra 102 £ pour avoir le même pouvoir d'achat qu'en début d'année. Ainsi, vous perdrez effectivement de l'argent si votre épargne n'augmente pas au même rythme que l'inflation.

La situation est devenue encore plus critique à l'heure actuelle avec des taux d'intérêt historiquement bas. Au taux d'intérêt en vigueur payé aux épargnants, l'argent épargné et les intérêts gagnés ne suffiront pas à compenser la perte de valeur de l'argent causée par l'inflation.

Comment l'inflation affecte les investissements

L'impact de l'inflation sur les investissements varie selon le type d'investissement. Cela nuit aux investissements à rendement fixe comme les obligations et les certificats de dépôt. Ces investissements génèrent un rendement fixe chaque année, et l'inflation croissante réduit la valeur de cet argent avec chaque année qui passe. D'autre part, l'impact de l'inflation sur les investissements en actions dépend en grande partie de la performance de l'entreprise, ses revenus, et les coûts des biens et services.

En outre, les investissements dans les métaux précieux comme l'or et l'argent donnent de bons résultats au moment de l'inflation, car le prix de ces métaux augmente avec la hausse de l'inflation. Certaines obligations et rentes sont intrinsèquement indexées sur l'inflation. Ils génèrent des rendements élevés lorsque le taux d'inflation est élevé et des rendements faibles lorsque le taux d'inflation est faible, gardant ainsi les rendements globaux stables.

Prévoyez l'inflation

Les investisseurs et les épargnants doivent prévoir l'inflation et se préparer à ce que l'inflation érode la valeur future de l'argent. Le moyen le plus important est la diversification. Alors que les actifs à rendement fixe comme les obligations sont moins risqués, leurs rendements sont affectés négativement par l'inflation et peuvent augmenter le risque d'inflation global du portefeuille.

Donc, vous devez diversifier votre portefeuille dans des investissements à forte croissance, y compris les actions et les fonds communs de placement, qui génèrent généralement un rendement supérieur au taux d'inflation. Il aide à maintenir la valeur de l'épargne et des investissements intacte et non affectée par l'inflation.

Investissements et options d'épargne à l'épreuve de l'inflation

Il est conseillé d'investir dans des titres à l'épreuve de l'inflation en tenant compte de l'effet défavorable de l'inflation sur les investissements. Il est recommandé aux épargnants et aux investisseurs de préférer les fonds d'obligations d'État indexées sur l'inflation plutôt que les gilts ou les bons du Trésor conventionnels. Quelques exemples de ces fonds obligataires incluent Royal London Index-Linked et MI Twenty-four Dynamic Bond. Ces fonds offrent diversification et flexibilité, en plus d'une moindre vulnérabilité à l'inflation et à d'autres changements économiques.

Par ailleurs, les métaux précieux fonctionnent également comme des investissements efficaces à l'épreuve de l'inflation. Les métaux comme l'or profitent directement de l'inflation. Les investisseurs peuvent également diversifier leurs portefeuilles en incluant des fonds d'actions à revenu résistant à l'inflation avec des performances fiables.

-

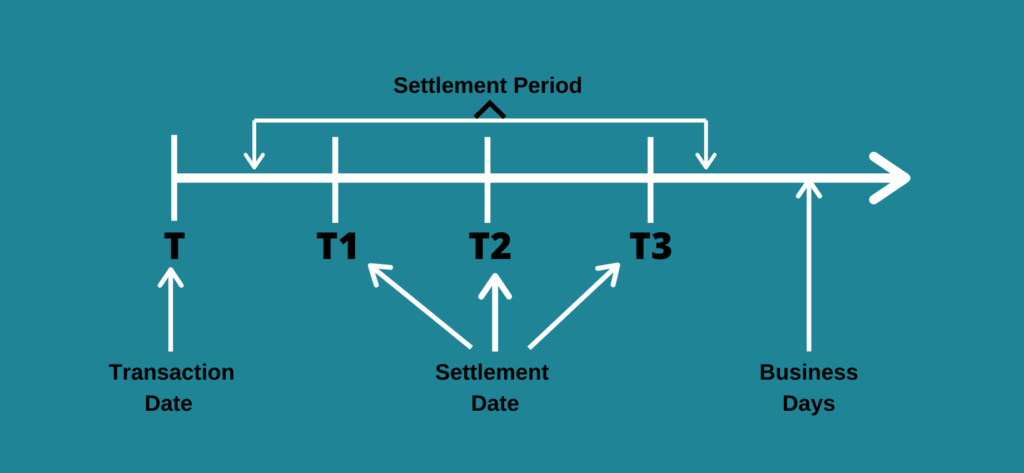

Qu'est-ce que la période de règlement ?

La date de règlement est un terme utilisé dans le secteur des valeurs mobilières pour désigner la période entre la date de transaction à laquelle un ordre est exécuté et la date de règlement à laquell

-

Qu'est-ce que l'amortissement comptable par rapport à l'amortissement fiscal ?

Avant de discuter de lamortissement comptable par rapport à lamortissement fiscal, parlons dabord de la dépréciation elle-même. Essentiellement, lamortissement est une méthode de répartition du coût d

-

Comment constituer un fonds d'urgence d'ici la fin de l'été

Tout le monde a besoin dun fonds durgence pour couvrir les imprévus de la vie. Sans un, une réparation à domicile soudaine, perte demploi, ou une crise de santé pourrait vous laisser face à la dette e

-

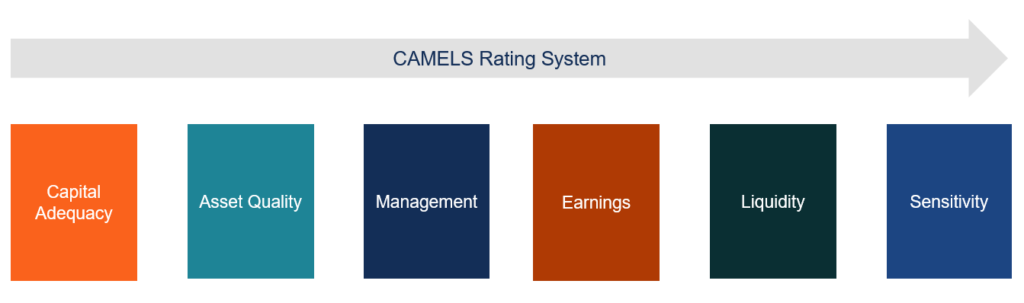

Qu'est-ce que la notation bancaire ?

La notation bancaire est une mesure de la solidité financière des banques. Tout comme les agences de crédit telles que Standard &Poors (S&P) S&P - Standard and Poors Standard &Poors est une société am

Finances personnelles

- Qui est la personne la plus riche de tous les temps ?

- 9 façons de gagner de l'argent en ligne

- Comment prioriser la réflexion à long terme

- 4 raisons pour lesquelles j'ai arrêté de renflouer mon parent bien-aimé

- Dix podcasts que vous devriez écouter si vous voulez améliorer votre carrière

- 3 façons d'augmenter vos revenus sans avoir d'augmentation au travail

-

Économie de l'identité :qui êtes-vous ? Et comment cela affecte-t-il vos dépenses?

Économie de l'identité :qui êtes-vous ? Et comment cela affecte-t-il vos dépenses? Qui sommes tu? ma demandé mon cousin Duane samedi après-midi. Nous avions passé la journée à jouer à des jeux de nerd ensemble et faisions une pause pour une pizza. Quoi? Jai dit. Je ne mattendais...

-

Combien de temps après l'expiration de l'annonce puis-je vendre ma maison sans payer de commission ?

Combien de temps après l'expiration de l'annonce puis-je vendre ma maison sans payer de commission ? Soyez prudent lorsque vous envisagez de vendre ou non pendant la période de protection de lannonce suivant la date dexpiration de lannonce de votre maison, car vous pouvez devoir une commission au cou...

-

6 citations inspirantes sur l'argent de femmes qui réussissent

6 citations inspirantes sur l'argent de femmes qui réussissent Ce nest un secret pour personne que la plupart des gens ont tendance à considérer la finance comme un club de garçons. Mais les femmes ont tracé des sentiers, perturber les idées et les industries enr...

-

La logistique des divisions d'actions d'Apple et de Tesla

La logistique des divisions d'actions d'Apple et de Tesla Les récentes annonces de division dactions par Pomme et Tesla a éveillé les oreilles des investisseurs pour une raison :le nombre dentreprises procédant à des fractionnements dactions est en baiss...