Comment booster votre crédit avec un transfert de solde

Les transferts de solde peuvent être un moyen pratique et efficace de régler votre dette de carte de crédit. Simplement, vous transférez votre dette de carte de crédit à intérêt élevé sur une carte avec un taux inférieur. Cela pourrait être une carte avec un TAP inférieur, ou une carte qui offre un taux promotionnel de 0 % sur les transferts de solde pour une durée limitée. (Voir aussi :Quand faire un transfert de solde pour une dette de carte de crédit)

Cela peut aider votre pointage de crédit, trop. Il y a quelques semaines, Je me sentais plutôt bien avec l'offre de transfert de solde que j'avais utilisée pour transférer une dette de carte de crédit à intérêt élevé vers une carte avec un taux de lancement avantageux. Mais, puis j'ai réalisé que vous devez faire attention à votre stratégie de transfert de solde. En plus d'augmenter votre cote de crédit, il y a quelques pièges à connaître.

Piège :la demande de transfert de solde génère une demande de crédit ferme

Si vous essayez d'augmenter votre pointage de crédit, soyez prudent lorsque vous demandez de nouvelles cartes de crédit, y compris pour les transferts de solde. Chaque demande de crédit génère une enquête « dure » sur votre dossier de crédit, ce qui est un facteur négatif dans le calcul de votre pointage de crédit. Faire une demande de nouveau crédit est considéré comme un risque car cela peut être un signe de détresse financière, surtout si vous avez plusieurs demandes de renseignements sur une courte période de temps.

Boost :s'il est utilisé efficacement, le transfert de solde finira par augmenter votre score

La baisse du score d'une enquête dure est temporaire. À moins que vous ne prévoyiez de demander un prêt important comme un prêt hypothécaire, refinancer, ou crédit auto, la chute ne devrait pas trop vous affecter. Une fois que vous commencez à payer votre solde, votre taux d'utilisation du crédit diminuera. Votre taux d'utilisation du crédit, qui correspond à tous vos soldes de cartes de crédit divisés par le total de vos limites de cartes de crédit, est un facteur important dans la catégorie « montants dus » de votre pointage de crédit FICO, ce qui représente 30 pour cent de votre score. La plupart des experts recommandent que votre taux d'utilisation du crédit ne dépasse pas 30 %, et le maintenir encore plus bas (moins de 10 %) peut vous aider à augmenter votre score.

Piège :Utiliser les transferts de solde pour augmenter votre dette

Les transferts de solde doivent être utilisés pour consolider votre dette – ne jamais « faire de la place » sur d'autres cartes de crédit afin que vous puissiez continuer à facturer les limites dépassées. Tout cela ne fait que s'endetter davantage.

Cela peut rapidement devenir incontrôlable, trop. Si votre dette augmente trop, il peut augmenter votre taux d'utilisation du crédit, ce qui abaisse votre cote de crédit. Finalement, s'endetter trop peut atteindre le point où vous ne pouvez plus effectuer vos paiements à temps, et votre pointage de crédit en prendra un énorme coup. Les prêteurs tiennent également compte de votre ratio dette/revenu lorsqu'ils décident d'approuver ou de refuser le financement. Si votre dette devient trop importante par rapport à vos revenus, vous ne pourrez peut-être pas obtenir l'approbation de nouveaux prêts ou cartes de crédit.

Boost :un transfert de solde peut vous aider à rembourser votre dette plus rapidement

Si vous transférez votre dette de carte de crédit à intérêt élevé sur une carte de transfert de solde avec un taux inférieur, une plus grande partie de votre paiement servira à rembourser le capital. Non seulement cela vous fera économiser de l'argent sur les intérêts, mais vous vous débarrasserez de votre dette plus rapidement. N'effectuez un transfert de solde que si vous disposez d'un plan de remboursement de la dette solide pour rembourser le solde pendant la période de promotion. (Voir aussi :Le moyen le plus rapide de rembourser 10 000 $ de dettes de carte de crédit)

Piège :Maximiser la carte de transfert de solde vers laquelle vous transférez

Si vous obtenez un excellent taux d'intérêt de lancement pour un transfert de solde, vous pouvez conclure que vous devriez transférer autant que possible votre dette de carte de crédit à intérêt élevé sur la nouvelle carte. Le problème avec cette stratégie est que vous pouvez nuire à votre pointage de crédit en ayant une utilisation élevée du crédit disponible, même si ce n'est que sur un seul compte de crédit.

Votre taux d'utilisation du crédit est un facteur important dans le calcul de votre pointage de crédit. Même si vous disposez de beaucoup de crédit dans l'ensemble, pousser votre compte de transfert de solde près de sa limite de crédit peut nuire à votre pointage de crédit. La mesure d'utilisation du crédit qui contribue à votre pointage de crédit ne prend pas seulement en compte globalement les soldes créditeurs par rapport à votre limite de crédit globale, mais note également l'utilisation de individuel cartes de crédit. Si vous essayez de maximiser votre pointage de crédit, garder votre solde inférieur à 30% de votre limite de crédit sur tous vos comptes, même après avoir effectué un transfert de solde.

Même si le taux d'intérêt est élevé, laissez de la place sur votre carte de transfert de solde pour éviter d'obtenir un pointage de crédit inférieur en raison de l'utilisation du crédit.

Boost :Utiliser un prêt personnel plutôt qu'une carte de crédit pour refinancer une dette

Les prêts personnels ne sont pas comptabilisés dans votre taux d'utilisation du crédit, puisqu'un prêt personnel n'est pas un compte de crédit renouvelable. Cependant, comme la dette de carte de crédit, le montant que vous devez sur les prêts à tempérament figure dans la catégorie « montants dus » de votre pointage de crédit, même si cela nuit beaucoup moins à votre pointage qu'un taux d'utilisation du crédit élevé. En réalité, avoir un prêt à tempérament peut aider à augmenter votre « mélange de crédit, " qui est une catégorie de notation différente qui représente 10 pour cent de votre pointage de crédit.

L'inconvénient est que vous paierez généralement des intérêts plus élevés pour un prêt personnel qu'avec un taux d'introduction de transfert de solde égal ou proche de 0 %. Toujours, si votre cote de crédit est faible, ou vous essayez d'augmenter votre pointage de crédit pour obtenir le meilleur taux d'intérêt que vous pouvez obtenir sur un prêt hypothécaire, vous pouvez envisager d'utiliser un prêt personnel au lieu d'une carte de transfert de solde pour refinancer votre dette de carte de crédit. (Voir aussi :5 fois un prêt personnel peut être meilleur qu'une carte de crédit)

Renseignez-vous auprès de votre banque sur un prêt personnel comme alternative au transfert de la dette de carte de crédit vers une autre carte de crédit si vous essayez d'améliorer votre pointage de crédit.

Combien allez-vous vraiment économiser ?

En plus des pièges qui peuvent faire baisser votre pointage de crédit, vous devez également faire attention aux pièges qui peuvent réduire les économies que vous pouvez économiser grâce à un transfert de solde.

Lors d'un transfert de solde, vous devrez généralement payer des frais compris entre 3 et 5 pour cent du montant du transfert. Les frais de transfert de solde sont facturés en une seule fois au moment du traitement de la transaction, et est souvent ajouté à votre solde sur le compte de transfert. Évitez d'être ébloui par un taux d'intérêt avantageux qui vous empêche de remarquer des frais plus élevés par rapport aux autres offres de transfert de solde. (Voir aussi :Meilleures cartes de crédit sans frais de transfert de solde)

Le faible taux d'intérêt de lancement offert sur les transferts de solde expire généralement après 12 à 18 mois et est remplacé par un taux d'intérêt qui peut être beaucoup plus élevé — plus de 20 % dans certains cas. Si vous pouvez payer le solde du transfert de solde avant la fin de l'offre de lancement, vous n'avez pas à vous soucier du taux plus élevé plus tard. Mais si vous ne payez pas le transfert de solde pendant l'offre de lancement, vous pourriez finir par payer des taux d'intérêt plus élevés que ceux que vous aviez sur votre carte de crédit d'origine.

Les transferts de solde peuvent être un outil utile pour réduire votre taux d'intérêt et vous aider à rembourser vos dettes, si vous évitez les pièges et choisissez une carte de transfert de solde qui vous convient.

-

6 choses à savoir avant d'acheter des jetons à effet de levier

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment rester au courant de vos factures lorsque vous avez des problèmes de trésorerie :guide du pigiste

En discutant avec dautres pigistes, des bricoleurs aux animateurs en passant par les graphistes et les consultants SEO, Jai appris que la majorité dentre eux retournent au 9 à 5 à cause de problèmes d

-

Les meilleurs conseils de planification de la retraite que tout le monde peut suivre pour économiser plus d'argent,

même en cas de pandémie La peur extrême, perturbation, et la volatilité que notre pays a endurée au cours des derniers mois nous rappellent que rien ne doit être tenu pour acquis. Dans le sillage de

-

Comment acheter de l'or en toute sécurité

Pour des milliers dannées, lor a été convoité et accumulé. En période dincertitude politique ou économique, les gens se tournent vers lor comme moyen sûr de protéger leur richesse. Contrairement à dau

Finances personnelles

- Les demandes de chômage hebdomadaires atteignent un niveau record :cela signifie-t-il qu'il n'y a plus d'aide à la stimulation ?

- 5 pièges coûteux de l'hébergement sur Airbnb

- 5 raisons pour lesquelles construire un crédit au collège vous aide à gagner dans la vie

- Comment choisir la meilleure offre de maison

- De combien d'économies d'urgence les retraités ont-ils besoin?

- Guide de finances personnelles :Gérez votre argent comme un patron

-

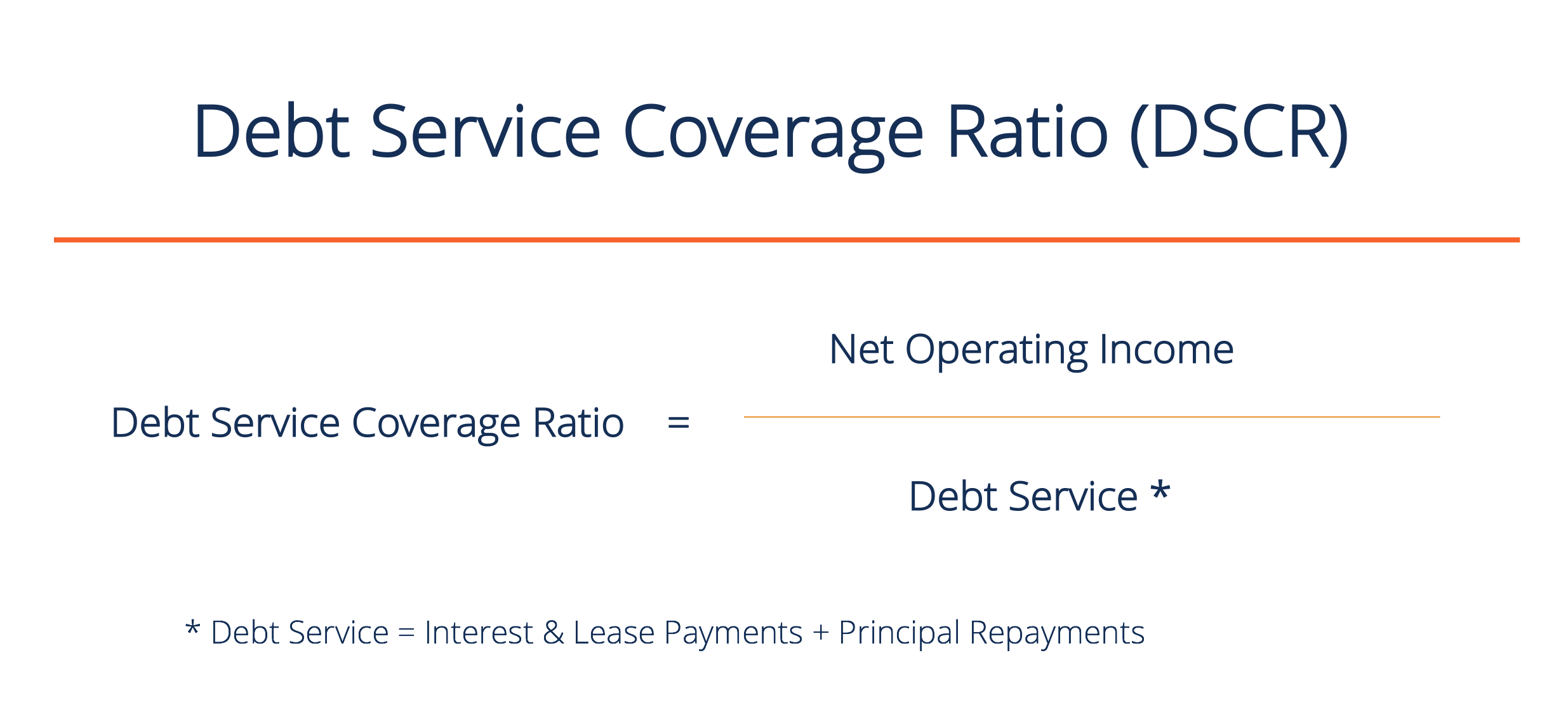

Comment calculer le ratio de couverture du service de la dette ?

Comment calculer le ratio de couverture du service de la dette ? Ce guide décrira comment calculer le ratio de couverture du service de la detteRatio de couverture du service de la detteLe ratio de couverture du service de la dette (DSCR) mesure la capacité dune en...

-

6 mouvements d'argent que vous pouvez faire en étant coincé dans une ligne TSA sans fin

6 mouvements d'argent que vous pouvez faire en étant coincé dans une ligne TSA sans fin A laéroport le plus proche de chez moi, les lignes TSA sont légendaires, surtout pendant la période des fêtes. Lannée dernière, ils disaient aux gens de se donner une heure supplémentaire avant leur...

-

20 actions à dividendes pour financer 20 ans de retraite

20 actions à dividendes pour financer 20 ans de retraite Getty Images Il était une fois, si vous aviez lintention de prendre votre retraite, la sagesse traditionnelle était la « règle des 4 % ». Vous retirez 4 % de votre épargne la première année de retra...

-

Avis de remboursement d'action - Récupérez de l'argent des escrocs

Avis de remboursement d'action - Récupérez de l'argent des escrocs Arnaque en ligne – Tout ce que vous devez savoir Quest-ce quune arnaque en ligne ? Comment tout commence ? Comment quelquun finit-il par se faire arnaquer ? Ce ne sont là que quelques-unes des que...