6 façons de se préparer financièrement pour la saison d'achat d'une maison

Le marché du logement est actuellement concurrentiel. La National Association of Realtors a rapporté qu'il y avait 1,52 million de maisons existantes à vendre à la fin de janvier 2018. Cela peut sembler beaucoup, mais ce chiffre est inférieur de 9,5% à ce qu'il était il y a un an, alors que 1,68 million de maisons étaient à vendre.

Qu'est-ce que cela signifie pour vous? Cela signifie que si vous envisagez d'acheter une maison cette année, vous devez être en bonne forme financière et prêt à agir rapidement. Voici les étapes que vous pouvez suivre pour vous préparer à la saison des achats de maison.

1. Vérifiez vos rapports de crédit

Lorsque vous faites une demande de prêt hypothécaire pour financer l'achat d'une maison, votre prêteur vérifiera vos rapports de crédit. Vous en avez trois, un chacun maintenu par Experian, Equifax, et TransUnion. Ces rapports répertorient vos prêts et comptes de carte de crédit. Il répertorie également tous les faux pas financiers que vous pourriez avoir commis, tels que les paiements manqués, retards de paiement, déclarations de faillite, et les saisies.

Vous pouvez obtenir un exemplaire gratuit chaque année de chacun de vos trois rapports sur AnnualCreditReport.com. Une fois vos rapports reçus, examinez-les attentivement. Vous voulez savoir ce que les prêteurs verront. Si vous repérez des erreurs - comme un paiement automatique en retard que vous savez avoir payé à temps - corrigez l'erreur avec le bureau de crédit incriminé, soit par téléphone ou par courriel. Trouver et corriger des informations incorrectes peut donner un coup de fouet immédiat à votre pointage de crédit, qui vous mettra du bon pied pour l'achat d'une maison. (Voir aussi :Comment lire un rapport de crédit)

2. Vérifiez votre pointage de crédit

Votre pointage de crédit est un chiffre clé lorsque vous êtes prêt à acheter une maison. Vos prêteurs étudieront votre pointage de crédit pour déterminer votre probabilité de payer votre prêt hypothécaire à temps chaque mois. La plupart des prêteurs considèrent que les cotes de crédit de 740 ou plus sont solides, tandis que les scores inférieurs à 640 les rendent nerveux. Si votre score est trop bas, vous n'aurez probablement pas droit à un prêt. Si tu fais, des taux d'intérêt plus élevés vous seront facturés.

Il est important de connaître votre cote de crédit avant de demander un prêt hypothécaire. Vous pouvez payer pour recevoir votre pointage de l'un des trois bureaux de crédit, qui vous coûtera entre 10 $ et 15 $. Votre fournisseur de carte de crédit ou votre banque peut vous fournir une cote de crédit gratuitement, mais attention :ce score gratuit peut ne pas être un score FICO officiel, et peut-être pas le même que celui que les prêteurs voient lorsque vous demandez un prêt.

Une fois que vous connaissez votre cote de crédit, vous pouvez déterminer si vous devez prendre des mesures pour l'améliorer. Si votre score est trop bas, il peut être plus logique d'attendre qu'il augmente avant de commencer à chercher une nouvelle maison. (Voir aussi :7 façons d'augmenter rapidement votre pointage de crédit)

3. Commencez une nouvelle histoire de paiement de toutes vos factures à temps

La meilleure façon de bâtir une solide cote de crédit est de payer toutes vos factures à temps chaque mois. Si vous payez certaines factures en retard — cartes de crédit, hypothèque, prêt automatique, prêt étudiant, et d'autres formes de prêts à tempérament — votre cote de crédit pourrait chuter de 100 points ou plus. Une facture est considérée comme officiellement en retard et signalée aux bureaux de crédit si vous ne l'avez pas payée 30 jours ou plus après sa date d'échéance.

Reconstruire votre crédit de cette façon prend du temps. Selon la faiblesse de votre score, cela pourrait prendre des mois ou plus d'un an de paiements à temps pour l'augmenter à un niveau qui vous permettra de bénéficier de taux d'intérêt plus bas. L'oeuvre, bien que, remboursera sous la forme de mensualités moins élevées. (Voir aussi :Toutes les façons dont les paiements minimums sont mauvais)

4. Remboursez votre dette de carte de crédit

Une autre façon d'améliorer votre pointage de crédit et d'obtenir l'approbation d'un prêt hypothécaire est de rembourser autant de dettes de carte de crédit que possible. Vous saurez que vous êtes prêt à entreprendre le processus d'achat d'une maison lorsque le solde de vos cartes de crédit n'occupera pas plus de 30 % de votre crédit disponible.

Rembourser sa dette est important, trop, après avoir acheté une maison. Votre versement hypothécaire est une grande responsabilité financière. Avoir le moins de dettes supplémentaires possible garantira que ces nouveaux paiements ne seront pas un fardeau écrasant. (Voir aussi :La méthode la plus rapide pour éliminer les dettes de carte de crédit)

5. Constituez votre épargne

Acheter une maison coûte cher. Vous devrez apporter un acompte, bien sûr. Mais vous devrez également payer les frais de clôture de votre prêt hypothécaire, et n'oubliez pas les frais supplémentaires liés au paiement des déménageurs, nouveaux meubles, et toutes les réparations dont votre nouvelle maison pourrait avoir besoin.

Constituez votre épargne avant vous commencez à chercher une maison. Cela vous aidera également au moment de demander un prêt hypothécaire. Les prêteurs veulent généralement s'assurer que vous avez suffisamment dans vos comptes d'épargne pour payer deux à trois mois de versements hypothécaires. De cette façon, vous pouvez toujours effectuer vos versements hypothécaires en cas de crise financière.

6. Obtenez une préapprobation pour un prêt hypothécaire

Chercher des maisons est amusant. Obtenir un prêt hypothécaire ne l'est pas. Mais avant de commencer à chercher de nouvelles maisons, assurez-vous d'obtenir une préapprobation pour un prêt hypothécaire.

Pour faire ça, vous rencontrerez un prêteur hypothécaire. Ce prêteur exécutera votre crédit. Vous devrez également fournir à ce prêteur des copies de vos deux derniers mois de talons de chèque de paie, les deux dernières années des formulaires W2, deux dernières années de déclarations de revenus, et les deux derniers mois de relevés de compte bancaire. Les prêteurs étudieront ces formulaires pour déterminer le montant d'un paiement mensuel de prêt que vous pouvez vous permettre.

Une fois qu'il a analysé vos finances, votre prêteur vous fournira une lettre d'approbation préalable indiquant le montant du prêt qu'il est prêt à vous accorder. Vous n'aurez pas à perdre votre temps à chercher des maisons en dehors de cette limite. Vous serez également un acheteur plus attrayant. Les vendeurs préfèrent travailler avec des acheteurs déjà qualifiés pour les prêts hypothécaires. Les accords avec ces acheteurs sont moins susceptibles de s'effondrer en raison de problèmes d'hypothèque.

-

Comment faire une analyse de tendance ?

Lorsquil sagit dinvestir dans des actions, il est vital pour les investisseurs de comprendre le fonctionnement du marché. À présent, lanalyse des tendances est lun des éléments clés pour apprendre à c

-

Qu'est-ce qu'un DU dans une hypothèque?

DU en relation avec une hypothèque signifie Desktop Underwriter, qui est un programme hypothécaire utilisé pour analyser la demande dun emprunteur pour voir si elle répond aux critères établis par lor

-

Les femmes du millénaire sont dans une mauvaise romance avec le crédit

En premier, cela semble incroyable - la liberté, les possibilités, le frisson de votre avenir ensemble! Mais le crédit (et les cartes qui laccompagnent) peut vous entraîner plus vite que vous ne le pe

-

Best Buy Stock est un commerce d'achats de vacances précoces

Détaillant délectronique grand public Meilleur achat (NYSE :BBY) laction sest vendue depuis quelle a culminé avec les récents sommets de près de 124,89 $, car les craintes de perturbations de la cha

Finances personnelles

- 5 raisons pour lesquelles devenir riche rapidement est improbable et le sera toujours

- Comment établir un budget pour les achats de Noël (et toujours profiter de la saison)

- Comment seulement 5 $ par jour peuvent améliorer votre avenir financier

- Les 5 seules règles d'achat d'une maison que vous devez savoir

- Pour devenir un meilleur écrivain, Devenez un auditeur

- J'achète un café à 3 $ presque tous les jours. Voici pourquoi je ne me sens pas mal à ce sujet

-

Options sur actions

Options sur actions Quest-ce quune option dachat dactions ? Une option dachat dactions donne à un investisseur le droit, mais pas lobligation, acheter ou vendre une action à un prix et à une date convenus. Il existe de...

-

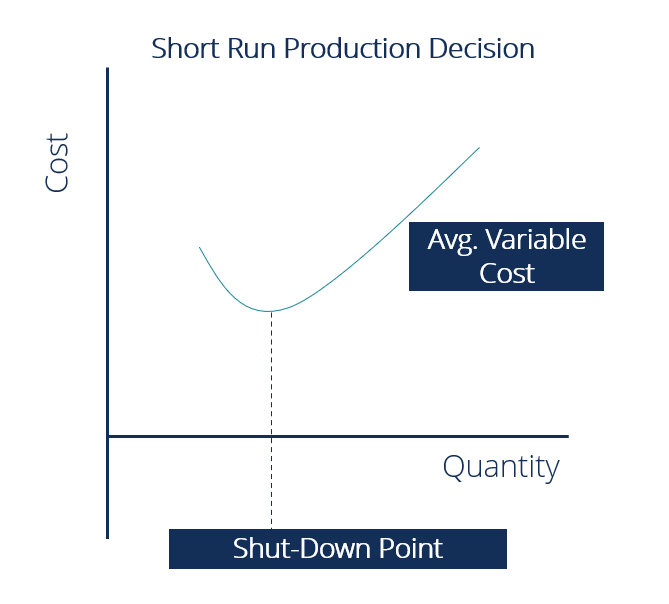

Qu'est-ce que l'offre à court terme ?

Qu'est-ce que l'offre à court terme ? Le court terme est la période de temps pendant laquelle au moins une entrée est fixée - généralement la propriété, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Pl...

-

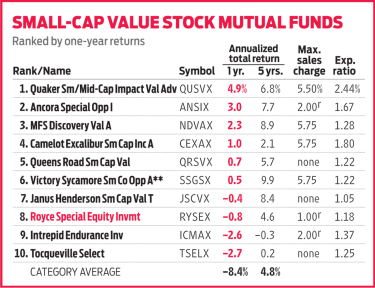

Royce Special Equity Fund gagne en perdant moins

Royce Special Equity Fund gagne en perdant moins Largent est toujours roi chez Royce Special Equity (RYSEX). Les gérants Charles Dreifus et Steve McBoyle veulent disposer de fonds suffisants pour acheter des actions lorsquils voient des opportunités...

-

Pour devenir grand, Acceptez vos défauts

Pour devenir grand, Acceptez vos défauts Si vous voulez devenir excellent dans ce que vous faites, tout commence par embrasser vos défauts. Lune de mes personnes préférées pour le faire est Elon Musk. Je nai jamais admiré le gars pour être s...