Limites Roth IRA 2019 :tout ce que vous devez savoir

Alors que les IRA traditionnels ont été introduits pour la première fois au milieu des années 1970, le Roth IRA a fait ses débuts en 1998, avec l'aimable autorisation de la Taxpayer Relief Act de 1997.

A cette époque-là, la limite de contribution pour les deux types d'IRA était un modeste 2 $, 000 par an, bien qu'il ait progressivement augmenté au cours des 20 dernières années.

Les limites de cotisation Roth IRA pour 2019 sont maintenant de 6 $, 000, à partir des 5 $, Limite de 500 autorisée au cours des six années précédentes. Les personnes de 50 ans ou plus peuvent ajouter 1 $ de plus, 000, pour une limite de contribution totale Roth IRA de 7 $, 000 en 2019.

Qu'est-ce qui constitue un revenu gagné pour un IRA?

Vous avez besoin d'un revenu gagné pour cotiser à l'IRA. Vous ne pouvez gagner que 6 $, 000 cotisation si vous gagnez 6 $, 000. Si vous gagnez 3 $, 000, c'est tout ce que vous pouvez contribuer.

Le revenu gagné se compose des salaires, les salaires, des astuces, commissions, bonus, les indemnités de grève syndicale et les indemnités d'invalidité de longue durée reçues avant la retraite. Si vous êtes travailleur autonome ou propriétaire d'une entreprise, votre bénéfice net compte comme un revenu gagné. Le bénéfice net est calculé en soustrayant les dépenses et les impôts des revenus ou des revenus.

L'IRS stipule que les sources d'argent suivantes sont ne pas revenu gagné :

- Intérêts et dividendes des investissements

- Revenu de retraite des pensions ou IRA

- Prestations de sécurité sociale

- Prestations de chômage

- Pension

- Pension alimentaire pour enfants

- Rémunération reçue pendant qu'un détenu est en prison

Restrictions de revenu Roth IRA

Vos revenus et votre statut de dépôt peuvent limiter le montant d'argent que vous pouvez contribuer à un Roth. Certaines personnes qui gagnent au-dessus d'un certain seuil peuvent ne pas contribuer du tout à un Roth. Les personnes mariées qui déclarent séparément et qui vivent avec leur conjoint à un moment donné de l'année sont les plus sévèrement restreintes. Si leurs revenus dépassent 10 $, 000, ils n'ont pas de chance de contribution à Roth IRA. Mais avouons-le :s'ils gagnent moins que cela, ils ne mettraient probablement pas d'argent dans un Roth IRA.

Voici la ventilation indiquant le montant pouvant être versé à un Roth IRA en fonction du statut de dépôt et du revenu :

Que se passe-t-il si vous cotisez à un Roth IRA même si vous gagnez trop d'argent ?

Si vous versez une contribution plus importante ou si vous dépassez les plafonds de revenus indiqués dans le tableau et que vous versez quand même une contribution, ce n'est pas grave si vous l'attrapez à temps.

« Techniquement, ce qui se passe, c'est que vous avez maintenant versé des cotisations excédentaires, " dit David Littell, professeur de revenu de retraite à l'American College of Financial Services. « Si vous cotisez trop, vous êtes autorisé à les retirer avant la date d'échéance de la déclaration de revenus plus toute prolongation d'impôt. Si vous aviez des revenus de placement, vous êtes également tenu de les retirer et vous devrez payer de l'impôt sur les revenus. Et si vous ne parvenez pas à régler ces cotisations excédentaires, vous payez une taxe d'accise de 6 pour cent pour chaque année où l'excédent reste dans le régime.

Les couples mariés dans les ménages où une seule personne travaille peuvent mettre en place un IRA de conjoint. Essentiellement, ils peuvent doubler la limite de cotisation annuelle, mettre 6 $, 000 dans chacun des deux comptes IRA distincts. L'IRS ne se soucie pas de savoir qui a gagné le revenu, tant que le couple produit une déclaration conjointe et que ses revenus s'élèvent à au moins 12 $, 000. A l'autre extrémité du spectre, leur revenu ne peut pas dépasser la limite de revenus pour un Roth.

Qu'est-ce qui a le plus de sens – un IRA régulier ou un Roth IRA ?

Avec un IRA traditionnel, vous pouvez obtenir une déduction initiale pour votre contribution lorsque vous produisez vos impôts. Avec un Roth IRA, vous n'obtenez pas de déduction initiale, mais quand il est temps de retirer de l'argent à 59 ans et demi ou plus, vous ne devrez aucun impôt sur les revenus.

Littell dit de prendre la meilleure décision, déterminer quel est votre taux d'imposition actuel par rapport à ce qu'il sera probablement à l'avenir. « Si votre taux d'imposition va être plus élevé plus tard, alors vous êtes mieux avec un Roth. Et si ça va baisser plus tard, alors vous êtes mieux avec un report d'impôt.

Les personnes plus jeunes sont susceptibles d'être dans une tranche d'imposition plus élevée plus tard dans leur carrière, ce sont donc de bons candidats pour un Roth, dit Littell. «Ce sont tous les deux d'excellents véhicules fiscaux. Ne souffrez pas trop de cette question, " il dit.

Vous pouvez en fait mettre en place les deux types d'IRA et répartir vos contributions entre les deux, tant que vous ne dépassez pas la limite annuelle de cotisation IRA de 6 $, 000 (7 $, 000 si vous avez 50 ans ou plus).

Gardez à l'esprit qu'à 70 ans et demi, vous ne pouvez plus cotiser à un IRA régulier, bien que vous puissiez continuer à contribuer à un Roth tant que vous gagnez de l'argent. Et vous n'aurez jamais à retirer de l'argent d'un Roth de votre vivant, bien que vous deviez commencer à effectuer des retraits d'un IRA régulier à l'âge de 70 ans et demi.

Accès facile à l'argent Roth IRA

Bien que vous n'ayez jamais à retirer de l'argent d'un Roth, vous avez également la possibilité de retirer votre argent à tout moment, avec certaines limitations.

« Avec un Roth, vous pouvez d'abord retirer vos cotisations sans aucune conséquence fiscale ou de pénalité, " dit Littell. « Si vous voulez retirer plus que cela, ça devient plus compliqué. Si vous avez moins de 59 ½, vous devez payer des impôts sur les revenus et vous devez payer la pénalité de 10 pour cent.

Cela devient également un peu délicat si vous effectuez une conversion Roth. Vous devez attendre cinq ans pour accéder à cet argent Roth si vous avez moins de 59 ans et demi ou si vous encourez une pénalité de 10 %. « La raison en est que sinon, n'importe qui pourrait se convertir en Roth et retirer son argent et éviter la pénalité. "

Combien devriez-vous contribuer à un Roth IRA ?

Maximiser vos cotisations retraite afin de ne pas manquer d'argent dans votre vieillesse a du sens si vous pouvez vous le permettre, dit Littell. « Je ne pense pas que les gens devraient économiser plus que ce qu'ils peuvent se permettre, car ils finissent par accumuler des soldes de cartes de crédit, " il dit.

Cependant, il ajoute, « Parce que ce véhicule est si flexible, même si vous n'êtes pas sûr de pouvoir vous le permettre, il est logique de contribuer à un Roth IRA puisque vous avez accès à vos contributions. Une fois là-bas, vous êtes plus susceptible de l'économiser pour la retraite.

Étant donné que les limites de cotisation Roth IRA augmenteront probablement dans les années à venir, la possibilité d'amasser une richesse importante augmente également avec le temps.

-

Comment la vie de luxe peut sauver la planète

La conversation sur la sauvegarde de la planète a beaucoup changé depuis que nous sommes enfants. Le changement climatique nest pas seulement en route - il est enraciné, et ça ne fera que devenir plus

-

Si vous aimez les sushis,

Vous pouvez être plus ouvert à cela Crédit dimage:@ chuckflwrs/Twenty20 Il ny a pas si longtemps, les sushis étaient un punchline, quelque chose que la plupart des Américains ont trouvé bizarre et

-

Comment choisir le meilleur compte d'épargne santé pour vos besoins

Même si ce serait bien dêtre un super-héros invincible qui ne tombe jamais malade, la plupart dentre nous nont pas cette chance. Puisque nous nous attendons à rencontrer des problèmes de santé à un mo

-

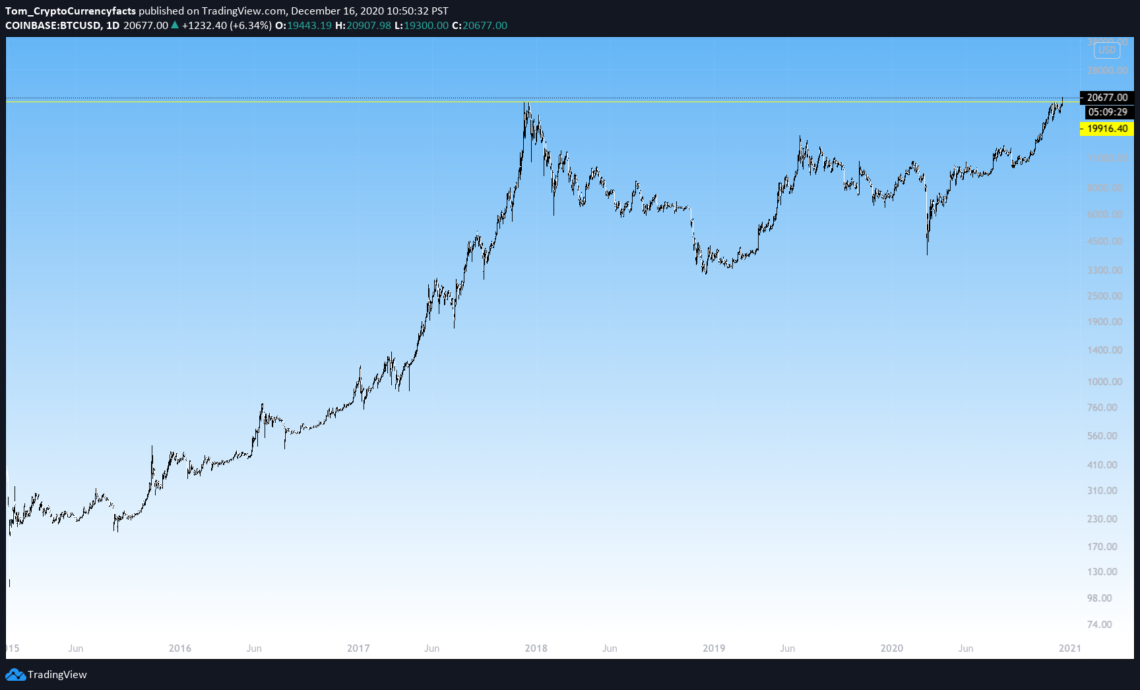

Bitcoin bat 20 000 $ et atteint un nouveau record

Le jour est enfin là. Bitcoin a battu son précédent record de 20 $, 000. Bien que la crypto soit volatile et que Bitcoin ne soit pas susceptible de monter en ligne droite pour toujours, cest encore

investir

- Qu'est-ce que la théorie du grand fou ?

- Choisir le meilleur investissement financier pour vos besoins ?

- Que sont les fonds communs de placement à capital variable ?

- La moyenne du coût en dollars est-elle la bonne stratégie pour vous ?

- Qu'est-ce que le Russell 2000 ?

- Comptes de trading démo :peuvent-ils réellement vous aider à apprendre à trader ?

-

Plus de 60% des électeurs pensent que les élections de 2020 affecteront directement leur future stabilité financière,

Plus de 60% des électeurs pensent que les élections de 2020 affecteront directement leur future stabilité financière, lenquête trouve La situation financière des Américains pourrait jouer un grand rôle pour décider si – et comment – ils votent à lélection présidentielle de cette année, une nouvelle enquête de ...

-

4 activités secondaires saisonnières à obtenir pendant les vacances

4 activités secondaires saisonnières à obtenir pendant les vacances Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qui peut mettre un privilège sur votre compte bancaire ?

Qui peut mettre un privilège sur votre compte bancaire ? Les privilèges bancaires offrent aux créanciers une autre option pour recouvrer les dettes en souffrance. Au lieu de saisir votre salaire alors que vous navez pas payé une dette, un créancier peut ch...

-

Comment payer des factures avec PayPal

Comment payer des factures avec PayPal PayPal ne sert pas uniquement à effectuer des achats en ligne. Il offre également un moyen sûr et pratique de payer des factures et des factures en ligne. Le moyen le plus simple de payer des factures...