Un deuxième regard sur l'assurance soins de longue durée

Au cours des dernières années, L'assurance soins de longue durée est de plus en plus populaire.

Cela est dû en grande partie au fait que les gens vivent plus longtemps et, comme ils le font, ils sont plus susceptibles d'avoir besoin de soins non médicaux au cours de leurs dernières années.

Cela peut également être dû au fait que, comme peu de personnes bénéficient d'une pension à prestations définies, la plupart ont des portefeuilles de retraite autogérés qu'ils veulent protéger.

Mais les paillettes sur l'assurance soins de longue durée peuvent être ternes. Moody's Investors Service a publié un rapport l'automne dernier qui a révélé que de nombreuses grandes compagnies d'assurance ont abandonné le marché.

Et les rares qui restent font face à un avenir incertain.

Par conséquent, vous voudrez peut-être repenser votre quête pour ajouter une assurance soins de longue durée à votre combinaison de couvertures.

Les coûts futurs sont difficiles à prévoir avec précision

L'un des problèmes les plus fondamentaux de l'assurance soins de longue durée est qu'elle n'existe tout simplement pas depuis si longtemps.

Cela a commencé dans les années 1980, ce qui ne laisse pas beaucoup de temps pour mesurer l'expérience actuarielle.

Il existe également une multitude de variables qui s'appliquent à chaque réclamation, y compris combien d'années une personne aura besoin de prestations, et de quel niveau de soins ils auront besoin.

L'augmentation de la durée de vie moyenne augmente également l'incertitude

L'une des plus grandes variables que l'industrie a du mal à gérer est le fait que les gens vivent de plus en plus longtemps.

Une augmentation de la durée de vie peut être un résultat positif d'un point de vue personnel, mais pour les sociétés d'assurance dépendance, c'est une bombe à retardement.

Cela signifie que la responsabilité potentielle d'une compagnie d'assurance n'est jamais entièrement connue.

Une augmentation de la durée de vie moyenne de seulement deux ans au cours des deux prochaines décennies pourrait provoquer une explosion du nombre de réclamations pour l'assurance soins de longue durée.

Il est ironique que plus les gens vivent longtemps, plus il est probable que des soins de longue durée seront nécessaires.

La couverture est chère et vous n'en aurez peut-être jamais besoin - ou l'obtenez

Ce qui complique la situation pour nous en tant qu'individus, c'est que l'assurance soins de longue durée est très chère. Par example, si vous avez la quarantaine, la prime annuelle est en moyenne d'environ 700 $ par année.

Si vous ajoutez une provision pour inflation – et vous devriez pratiquement considérer que vous parlez au moins 30 ans dans le futur – la prime annuelle double à peu près.

Cela peut coûter plusieurs milliers de dollars par an lorsque vous atteignez la soixantaine et la soixantaine, ce qui est un coût que la plupart des gens ne peuvent pas se permettre de couvrir s'ils vivent uniquement avec un revenu de retraite.

En outre, l'assurance dépendance ne paie qu'un montant forfaitaire de prestations, généralement 150 $ par jour. Dans de nombreuses régions du pays, le coût des établissements de soins de longue durée est sensiblement plus élevé.

Et pour ajouter une complication supplémentaire, les soins de longue durée sont un type d'assurance que vous n'aurez peut-être jamais besoin de souscrire. Vous pouvez le payer pendant la majeure partie de votre vie d'adulte et ne jamais faire de réclamation.

Si vous devez faire une réclamation, il n'y a aucune garantie que la compagnie d'assurance sera là pour le payer.

Alternatives à l'assurance soins de longue durée

L'assurance soins de longue durée n'est peut-être pas le bon remède pour vous préparer à un moment de votre vie où vous ne pourrez peut-être pas subvenir à vos besoins essentiels.

Nous devons encore nous efforcer de prévoir cette possibilité par d'autres moyens.

Prenez mieux soin de votre santé

Il ne fait aucun doute qu'il existe certaines maladies, des maladies ou des blessures qui nous empêchent de prendre soin de nous-mêmes et qui dépassent complètement notre capacité de prévention.

Mais il existe de nombreuses autres conditions médicales qui sont entièrement évitables. Cela plaide en faveur d'une meilleure prise en charge de notre santé.

Cela signifie plus d'exercice, une alimentation plus saine, et une approche plus globale pour répondre à nos besoins émotionnels et spirituels.

Les maladies et les accidents peuvent venir de n'importe quelle direction, mais nous pouvons faire beaucoup pour réduire la probabilité de leur apparition simplement en devenant plus proactifs au sujet de notre santé.

Accélérez vos investissements de retraite

D'un point de vue financier, la meilleure préparation consiste à étendre la planification de la retraite aux besoins potentiels en soins de longue durée.

Cela signifie augmenter le montant d'argent que vous épargnez pour la retraite et même investir de manière plus agressive.

Par example, si une compagnie d'assurance vous offre une prestation de soins de longue durée de 150 $ par jour, vous cherchez environ 55 $, 000 par an. Sur une période de cinq ans, c'est 275 $, 000.

Combien d'économies et d'investissements supplémentaires auriez-vous besoin de faire pour créer ou augmenter un portefeuille pour couvrir cela ?

Sur une période de 20, 30, ou 40 ans c'est très faisable, et cela vous donnerait plus de contrôle que si vous souscriviez une assurance soins de longue durée.

Développer des alternatives de soins

Il y a longtemps, si une personne âgée devenait invalide, elle serait souvent prise en charge par des membres de sa famille.

Alors que l'idée a largement disparu, une augmentation du nombre de personnes âgées – dont beaucoup ont besoin d'une assistance quotidienne – pourrait voir cela revenir à l'avenir.

Vous pouvez peut-être conclure un accord avec les membres de votre famille proche pour gérer vos soins à un niveau de rémunération nettement inférieur à celui que vous paieriez pour un établissement de soins de longue durée.

Pour un conjoint qui ne travaille pas ou un nid vide à la recherche d'un revenu plus élevé, cela peut s'avérer être une victoire à la fois pour vous et pour l'aidant potentiel.

Prévoir un moment de votre vie où vous ne pouvez plus prendre soin de vous-même est au mieux une science inexacte.

Cela ne peut probablement pas être traité aussi proprement et efficacement que le simple paiement d'une prime d'assurance annuelle.

Vous voudrez peut-être commencer à faire d'autres préparatifs dès maintenant – l'assurance soins de longue durée pourrait ne plus exister à l'avenir.

Avez-vous une police d'assurance dépendance, ou envisagez-vous d'en obtenir un?

-

Tout sur votre plan d'actionnariat salarié

Votre employeur propose-t-il un plan dactionnariat salarié, ou ESOP ? Si pas encore, il peut bientôt. Les recherches de lUniversité de Georgetown montrent que les entreprises qui proposent des plans d

-

Comment vérifier un virement bancaire

Lorsque vous devez envoyer de largent à quelquun rapidement, alors un virement bancaire est généralement votre meilleure option. Ce mode de paiement transfère des fonds de votre compte au compte du de

-

Conseils essentiels pour les finances de votre entreprise

Que vous démarriez une entreprise à partir de zéro ou que vous soyez en affaires depuis un certain temps, bien maîtriser les finances de votre entreprise est la clé pour réussir à créer de la richesse

-

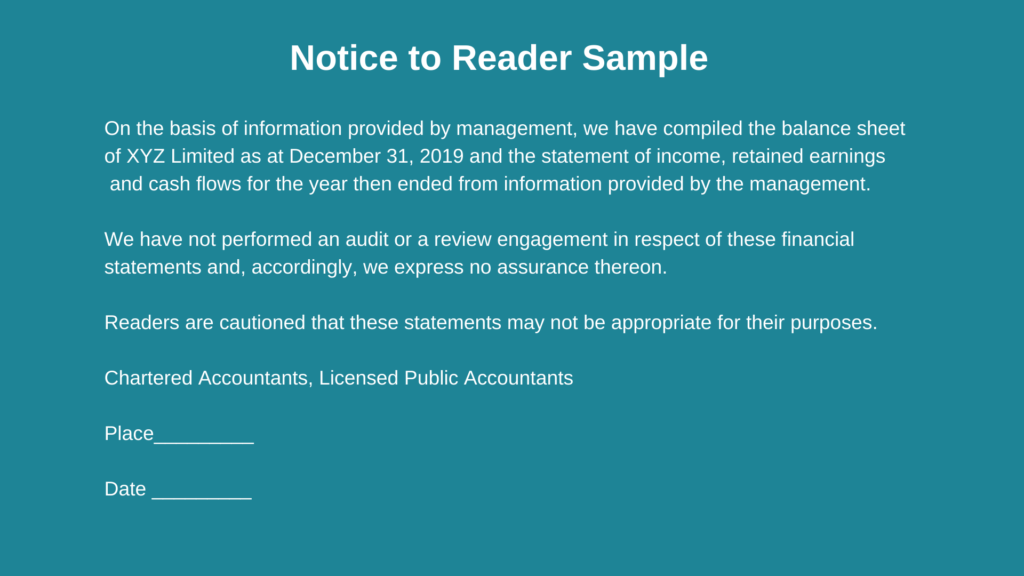

Qu'est-ce que le rapport d'avis au lecteur ?

Lavis au lecteur est une compilation détats financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un expert-comptable externeCPA vs CFA®Lorsque vous envisa

Assurance

- 6 régimes d'assurance entreprise

- Comment fonctionne l'assurance véhicule d'entreprise ?

- Le fait de se faire vacciner contre la COVID-19 affecte-t-il votre police d'assurance-vie?

- Pourquoi devriez-vous obtenir des devis d'assurance automobile en ligne avant de signer une offre

- Examen de l'assurance automobile Viking [2021] :est-ce une option pour vous ?

- Explication de la micro-assurance

-

5 choses que vous ne devriez jamais acheter avec votre carte de crédit

5 choses que vous ne devriez jamais acheter avec votre carte de crédit Cest une grande tentation :vos poches sont vides, et vous avez désespérément besoin de ce café du matin pour faire ce trajet. Mais ne le faites pas, ne sortez pas cette carte de crédit de votre poche....

-

Habitudes de dépenses quotidiennes que nous devons tous rompre

Habitudes de dépenses quotidiennes que nous devons tous rompre Il est probable que, vous aimeriez économiser plus dargent. Il est probable que, vous vous demandez régulièrement, Pour quoi diable ai-je dépensé 300 $ ? Il est probable que, vous souhaitez avoir dépe...

-

Comprendre l'utilisation du Bitcoin,

Comprendre l'utilisation du Bitcoin, Avantages dinvestissement, Comment acheter, et plus Les crypto-monnaies sont des monnaies virtuelles utilisées pour effectuer des paiements en ligne. Bitcoin est lune des crypto-monnaies; cest aussi...

-

Comment convertir des cents en roupies

Comment convertir des cents en roupies Vous pouvez facilement convertir ces centimes en paise. La roupie est la monnaie officielle de lInde. Autres pays, comme le Pakistan, la Malaisie et les Maldives, utilisent également le nom « roupie ...