8 choses surprenantes couvertes par l'assurance habitation

Les compagnies d'assurance se plaignent souvent de ce qui est ne pas couverts par une police type. Mais une police d'assurance habitation standard – souvent connue sous le nom de HO-3 – contient des clauses qui vous couvrent d'une manière inattendue. Et même si vous n'êtes pas couvert par une police standard, vous apprendrez peut-être qu'il existe des avenants liés à votre police qui offrent une couverture supplémentaire que vous ne saviez pas que vous aviez. (Voir aussi :Ne laissez pas votre banque choisir votre assurance habitation)

Il est important d'examiner attentivement votre police d'assurance habitation pour voir ce qui s'applique à vous. mais vous serez peut-être surpris de savoir que ces sept éléments sont couverts par de nombreuses polices standard ou dans le cadre d'avenants à faible coût qui sont souvent systématiquement inclus.

1. Nourriture avariée

Une police type couvrira la perte d'un maximum de 500 $ en aliments si votre congélateur ou réfrigérateur cesse de fonctionner en raison d'une panne de courant.

2. Pierres tombales

Si une pierre tombale d'un être cher est endommagée, la compagnie d'assurance prendra en charge les réparations, habituellement jusqu'à 5 $, 000. Il est important de noter que les pierres tombales doivent être établies comme votre « bien personnel » pour qu'elles soient couvertes. (En substance, vous êtes couvert si vous êtes celui qui a acheté le terrain.) C'est donc quelque chose à garder à l'esprit lors de l'enterrement d'un être cher.

3. Morsures de chien

Si votre chien mord quelqu'un et cause des blessures, la plupart des polices couvriront les frais médicaux de cette personne, même si la morsure ne s'est pas produite sur votre propriété. La plupart des polices couvrent également les frais médicaux pour d'autres blessures dans lesquelles une personne assurée est en faute, et paiera les frais juridiques si vous êtes poursuivi. (Vérifiez votre police pour être sûr des limites de cette couverture de responsabilité.)

4. Les enfants et leurs affaires au collège

Dans la plupart des politiques, l'« assuré » comprend toute personne de votre foyer ainsi que toute personne de moins de 24 ans qui fréquente l'université à temps plein. Cependant, les politiques ne sont pas claires quant à savoir si cela s'applique uniquement aux étudiants vivant en dortoir, il peut donc également être judicieux de souscrire une assurance locataire à faible coût s'ils vivent hors du campus. (Voir aussi :Pourquoi vous devriez souscrire une assurance locataire)

5. Éruptions volcaniques

Cela peut ne pas vous concerner, sauf si vous vivez à Hawaï, mais c'est bien de savoir que si de la lave coule vers ta maison, vous êtes couvert. Gardez à l'esprit, cependant, que la plupart des polices standard ne couvriront pas les pertes dues aux tremblements de terre ou aux tremblements de terre. (Voir aussi :Comment se préparer financièrement à une catastrophe naturelle)

6. Vol d'identité

Il peut être pénible d'apprendre que quelqu'un a volé vos informations personnelles, et les cas de vol d'identité peuvent coûter des milliers de dollars aux victimes, sans parler du temps et du stress de traiter avec les forces de l'ordre, Avocats, et les institutions financières pour résoudre votre cas. Heureusement, de nombreuses polices d'assurance habitation vous rembourseront les dépenses que vous engagez pour résoudre une affaire de vol d'identité. Cela pourrait inclure les honoraires d'avocat, frais de voyage, et même une perte de salaire si vous devez vous absenter du travail. Certaines politiques couvriront même des choses comme la garde d'enfants et les soins aux personnes âgées si vous en avez besoin pendant que vous résolvez le cas de vol d'identité. (Voir aussi :Comment faire face au vol d'identité)

Remarque :Dans de nombreux cas, la couverture contre l'usurpation d'identité ne fait pas partie de la norme HO-3, mais une mention spéciale. Mais de telles mentions sont souvent systématiquement incluses sans que les propriétaires le sachent même. Vérifiez votre politique.

7. Certains dommages causés par les inondations

Typiquement, si votre maison est inondée, Vous n'avez pas de chance, sauf si vous souscrivez une assurance contre les inondations. Cependant, de nombreuses polices ont des avenants qui couvrent les dommages causés par les inondations dans certains cas. J'ai récemment économisé des milliers de dollars en réparations lorsque j'ai appris que ma police couvrait en fait les réparations résultant d'une panne de pompe de puisard. Vérifiez votre police pour voir si elle comprend une telle disposition.

8. Votre vélo, Même 3, 000 milles de la maison

La plupart des polices incluent une couverture « hors site » pour vos biens personnels. (C'est la même clause qui couvre les biens de votre enfant lorsqu'elle est à l'université.) Un membre du personnel informatique de Wise Bread a découvert la valeur de cela lorsque son vélo de tourisme très cher a été volé à mi-chemin de sa tournée à vélo de fond - tout le chemin de l'autre côté du continent. Il a appelé son agent, et bientôt il a eu les fonds pour remplacer le vélo et continuer à pédaler.

En plus de protéger vos biens contre le vol ou la perte, la couverture hors site offre une protection responsabilité civile, trop. Cela signifie que si vous passez un drive à travers la baie vitrée de la maison bordant le fairway, votre assureur prend la note. Les montants varient en fonction du montant total de votre couverture, alors vérifiez votre politique pour les détails.

Rien de surprenant dans votre assurance habitation ?

-

Qu'est-ce que le sentiment du marché ?

Le terme sentiment du marché, également connu sous le nom de sentiment des investisseurs, fait référence aux perspectives ou à lattitude générale des investisseurs à légard dun titre particulier ou de

-

Avantages et inconvénients du développement d'unités planifié

Les développements unitaires prévus sont des communautés résidentielles qui comprennent à la fois des résidences privées et des espaces publics partagés. Un développement unitaire planifié, ou PUD, a

-

Le marché immobilier californien est touché par la hausse des coûts d'assurance incendie

Les incendies de forêt en Californie refroidissent le marché immobilier de lÉtat alors que les assureurs cherchent à se retirer des zones sujettes aux incendies et que les acheteurs potentiels sont co

-

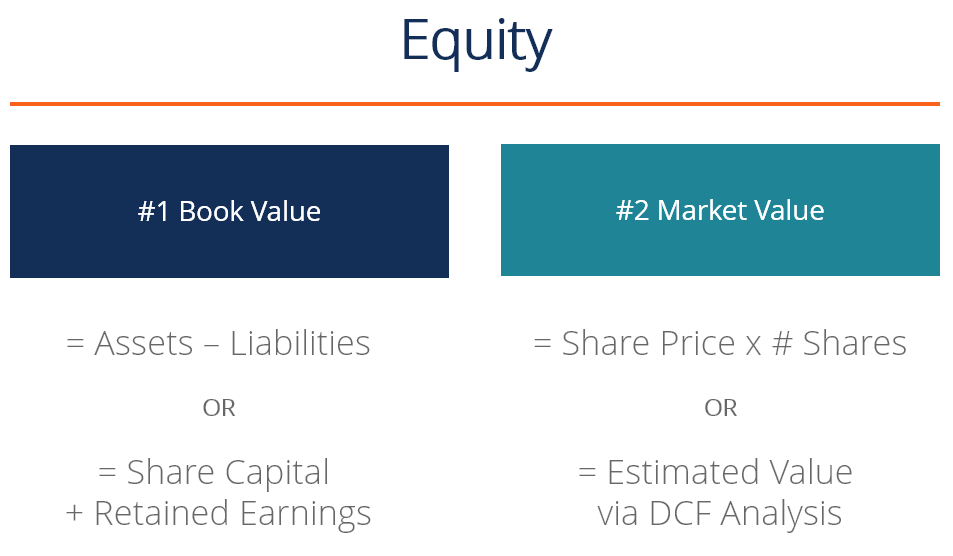

Qu'est-ce que l'équité?

En finance et comptabilité, les capitaux propres sont la valeur attribuable aux propriétaires dune entreprise . La valeur comptable des capitaux propres est calculée comme la différence entre les ac

Assurance

- Les bases d'un abri fiscal d'assurance-vie

- Pouvez-vous obtenir une assurance automobile si vous n'êtes pas le propriétaire enregistré?

- Les assureurs ne renonceront plus à tous les coûts associés aux traitements COVID-19

- Le tourisme médical est-il une option viable ? Un regard sur les avantages et les inconvénients

- Assurance-vie de survie

- Quelle est la différence entre la garantie habitation et l'assurance habitation ?

-

Comment regardons-nous la télévision sans câble (et combien cela coûte)

Comment regardons-nous la télévision sans câble (et combien cela coûte) Lune des principales raisons pour lesquelles Kim et moi avons décidé de déménager de notre condo à ce chalet de campagne tranquille était déconomiser de largent. Nous passions beaucoup trop à vivre en...

-

Republic Wireless – Un produit bon marché, Alternative sans contrat aux grandes entreprises de téléphonie mobile (et à leurs contrats scandaleux !)

Republic Wireless – Un produit bon marché, Alternative sans contrat aux grandes entreprises de téléphonie mobile (et à leurs contrats scandaleux !) Je suis un client fidèle de Sprint depuis environ 7 ou 8 ans maintenant. Je suis protégé par un plan assez doux, Je nai donc eu aucune incitation à chercher ailleurs mon service de téléphonie mobile. ...

-

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis Tout comme vous vous sentez bien en tant que propriétaire, Mère Nature peut lancer une boule de courbe qui nécessite des réparations majeures à votre maison et le casse-tête de déposer une réclamation...

-

C'est à nouveau votre opportunité potentielle de profit Bitcoin en 2013

C'est à nouveau votre opportunité potentielle de profit Bitcoin en 2013 De retour en juillet 2013, Largent matin Le spécialiste de la défense et de la technologie Michael A. Robinson est passé à la télévision en direct avec une prédiction audacieuse pour Bitcoin (CT...