3 erreurs majeures en assurance habitation à éviter

Votre maison est probablement votre plus gros investissement financier. S'assurer que vous êtes bien couvert par votre police d'assurance habitation et éviter ces 3 erreurs majeures d'assurance habitation peut vous donner la tranquillité d'esprit en cas de catastrophe. (iStock)

Depuis octobre 2020, le taux de chômage aux États-Unis était de 6,9 %, selon le Bureau of Labor Statistics (BLS). En avril 2020, le taux de chômage atteint 14,7%, son plus haut niveau depuis la Grande Dépression. La Réserve fédérale prévoit que le taux de chômage ne s'améliorera pas de manière significative avant 2021.

En raison du COVID-19, le chômage est devenu l'un des problèmes économiques les plus critiques auxquels le pays est confronté. En tant que propriétaire, vous essayez peut-être de trouver des moyens d'économiser de l'argent. Il est logique de revoir votre police d'assurance habitation pour vous assurer que vous obtenez la meilleure offre et que votre maison est correctement couverte.

Évitez ces 3 erreurs d'assurance habitation

Votre maison est votre plus gros investissement financier. Pourtant, il est vulnérable s'il n'est pas protégé contre le vol et le vandalisme, Feu, une catastrophe naturelle, blessures subies sur la propriété, ou un autre incident. Beaucoup de gens pensent que de telles choses n'arriveront jamais – jusqu'à ce que cela se produise.

C'est pourquoi il est important de visiter Credible pour explorer vos options d'assurance habitation et éviter ces trois principales erreurs d'assurance habitation.

- Ne pas avoir une couverture d'assurance suffisante

- Ne pas avoir la couverture appropriée à l'avance

- Ne pas avoir d'assurance contre les catastrophes naturelles

1. Ne pas avoir une couverture d'assurance suffisante

Sous-assurer votre maison peut être une erreur coûteuse. De nombreux propriétaires ne disposent que d'une couverture suffisante pour couvrir leur prêt hypothécaire. Mais si votre hypothèque ou la valeur nette de votre maison ne vaut que 75 % de la valeur de votre maison, vous ne pouvez recevoir ce montant que s'il est détruit. Cela peut ne pas couvrir la reconstruction.

De même, vous pouvez avoir une police qui ne couvre que la valeur actuelle de votre maison. Mais, la valeur actuelle de votre maison peut ne pas couvrir le coût réel de la reconstruction aux prix d'aujourd'hui. C'est pourquoi il est important de savoir ce qu'il en coûtera pour reconstruire et obtenir une couverture proche de ce montant.

Ceci est également vrai concernant vos effets personnels.

La comparaison de plusieurs devis d'assurance peut vous faire économiser des centaines de dollars par an. Et, il est si facile d'obtenir un devis gratuit en quelques minutes via les partenaires de Credible ici.

Généralement, il existe deux types de couverture :le coût de remplacement et la valeur de rachat réelle.

- Valeur du coût de remplacement. Contrairement à l'assurance avec valeur de rachat réelle, quand une tragédie se produit, l'assurance valeur à neuf remplacera vos biens à leur valeur actuelle. Par exemple, si un incendie endommage votre ordinateur, et le coût pour le remplacer aujourd'hui est de 1 $, 200, vous êtes payé 1 $, 200, même si vous avez peut-être payé 1 $, 000 il y a deux ans.

- Valeur réelle en espèces. L'assurance avec valeur de rachat réelle vous remboursera la valeur de rachat de vos effets personnels. Cependant, vos biens ne valent plus ce qu'ils étaient lorsque vous les avez achetés à cause de la dépréciation, vous recevez donc la valeur en espèces réelle au moment où la tragédie se produit, pas ce que vous avez payé pour eux.

2. Ne pas avoir la couverture appropriée à l'avance

Malheureusement, il n'est pas rare de découvrir que votre police d'assurance habitation ne couvre pas les catastrophes naturelles, ou seulement une partie des dommages est couverte. Pire encore, le type de dommage que vous subissez est exclu de votre police.

La plupart des polices standard ont une couverture contre les risques, qui couvre la perte physique et les dommages à vos biens et possessions, et le courage de la responsabilité, qui couvre les dommages aux personnes sur votre propriété, comme glisser sur vos marches.

Selon l'Institut d'information sur les assurances, la couverture standard peut également inclure les dommages causés par :

- Explosions

- Émeutes et troubles civils, vandalisme et malveillance

- Vol et vandalisme

- Volcans

- Tempêtes et grêle

- Dommages causés par un aéronef ou un véhicule

- Dommages causés par le feu et la fumée

- Chute d'objets

- La foudre

- Dommages causés par l'eau dans la maison (de l'intérieur de la maison seulement)

- Neiger, tempêtes de verglas et grésil

Vous voudrez peut-être aussi couvrir vos biens personnels comme des bijoux coûteux, instruments de musique, appareils photo, ou des appareils électroniques qui peuvent être volés ou endommagés. Ou une couverture pour vivre à l'extérieur de votre maison pendant sa reconstruction. Si quelqu'un glisse sur vos marches, vous voudrez avoir une couverture suffisante pour payer leurs factures médicales.

Avoir suffisamment d'assurance est vital. Avoir une couverture d'assurance appropriée est tout aussi important. Pour vous assurer que votre assurance est adaptée à votre situation, visitez Credible pour consulter les plans, fournisseurs, et les frais.

3. Ne pas avoir d'assurance contre les catastrophes naturelles

Selon l'endroit où vous habitez, vous pouvez avoir besoin d'inondation, tremblement de terre, ou une assurance spécifique à la région pour vous assurer d'avoir une assurance habitation adéquate en cas de catastrophe naturelle. Ces couvertures ne sont généralement pas standard avec la plupart des polices d'assurance habitation.

L'assurance contre les inondations est un programme fédéral qui accepte tous ceux qui ont besoin d'une couverture, donc ce n'est pas difficile à obtenir. Si vous habitez dans des zones sujettes aux tremblements de terre, votre assureur peut également exiger une couverture contre les tremblements de terre pour être admissible à un prêt hypothécaire.

Une assurance supplémentaire contre les inondations et les tremblements de terre peut coûter entre 70 $ et 250 $ par mois en plus de votre police d'assurance habitation, en fonction de la valeur de votre maison et de son emplacement, selon la FEMA.

Si vous habitez dans une région sujette aux intempéries ou aux catastrophes naturelles, visitez Credible pour comparer les compagnies et les plans d'assurance habitation.

Si vous recherchez une nouvelle politique, renouveler votre police actuelle, ou en étudiant vos options en tant que nouveau propriétaire, vous voudrez peut-être également déterminer si vous souhaitez une couverture qui n'est généralement pas standard sur la plupart des polices d'assurance habitation. Les ajouts à votre police peuvent couvrir des choses comme les termites ou d'autres parasites, mouler, refoulements d'égouts, ou des dommages dus au manque d'entretien de la résidence.

Vous ne savez pas du type de police ou du montant d'assurance habitation dont vous avez besoin, ou pour éviter toute erreur lors de la souscription d'un nouveau contrat, consultez Credible dès aujourd'hui pour explorer toutes vos options d'assurance habitation.

Le signe le plus sûr dune petite entreprise est lomniprésence du « porteur de plusieurs chapeaux ». Cest souvent vrai, que lentreprise soit une entreprise unipersonnelle ou quelle dispose dun personne Marché immobilier et perturbation de la cryptographie Le débat sur ce qui peut être le meilleur investissement peut être aussi vieux que linvestissement lui-même. Bien quaucun marché ne soit à lépre Les attaques de pirates informatiques contre les dossiers médicaux explosent, avec plus de 113 millions de dossiers de santé volés en 2015. Les criminels utilisent les dossiers de santé pour commettre Les millionnaires de lIRA ont atteint un record Les Américains qui épargnent pour leur retraite amassent beaucoup dargent avec un peu daide des marchés boursiers qui battent tous les records. Le n

21 façons d'automatiser une petite entreprise en 2020

La raison pour laquelle le marché immobilier est le premier pour une perturbation de la crypto

7 façons simples de vous protéger contre le vol de dossiers médicaux

401(k),

Assurance

- Assurance péniche :couverture pour vivre sur l'eau

- Problèmes d'assurance des propriétaires d'entreprise résolus

- Obtenir une couverture pour les soins de maternité pendant que vous travaillez à votre compte

- Assurance locataire :un animal domestique est-il à la maison ?

- La règle de transparence des prix hospitaliers toujours en suspens alors que la contestation judiciaire s'éternise

- Boom pandémique des animaux de compagnie :combien d'Américains ont un nouvel animal de compagnie ? [Données]

-

Qu'est-ce que la négociation de titres ?

Qu'est-ce que la négociation de titres ? Les titres de transaction sont des titres achetés par une entreprise dans le but de réaliser un profit à court terme. Les sociétés nont pas lintention de détenir ces titres pendant une longue période ...

-

Informations sur les chèques de caissier

Informations sur les chèques de caissier Parce que le chèque de banque est un moyen de paiement sécurisé, il est souvent préféré - voire requis - à un chèque personnel. Cela est particulièrement vrai si vous faites un gros achat, comme une a...

-

Les prêts personnels sont-ils moins risqués que les prêts sur valeur domiciliaire ?

Les prêts personnels sont-ils moins risqués que les prêts sur valeur domiciliaire ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

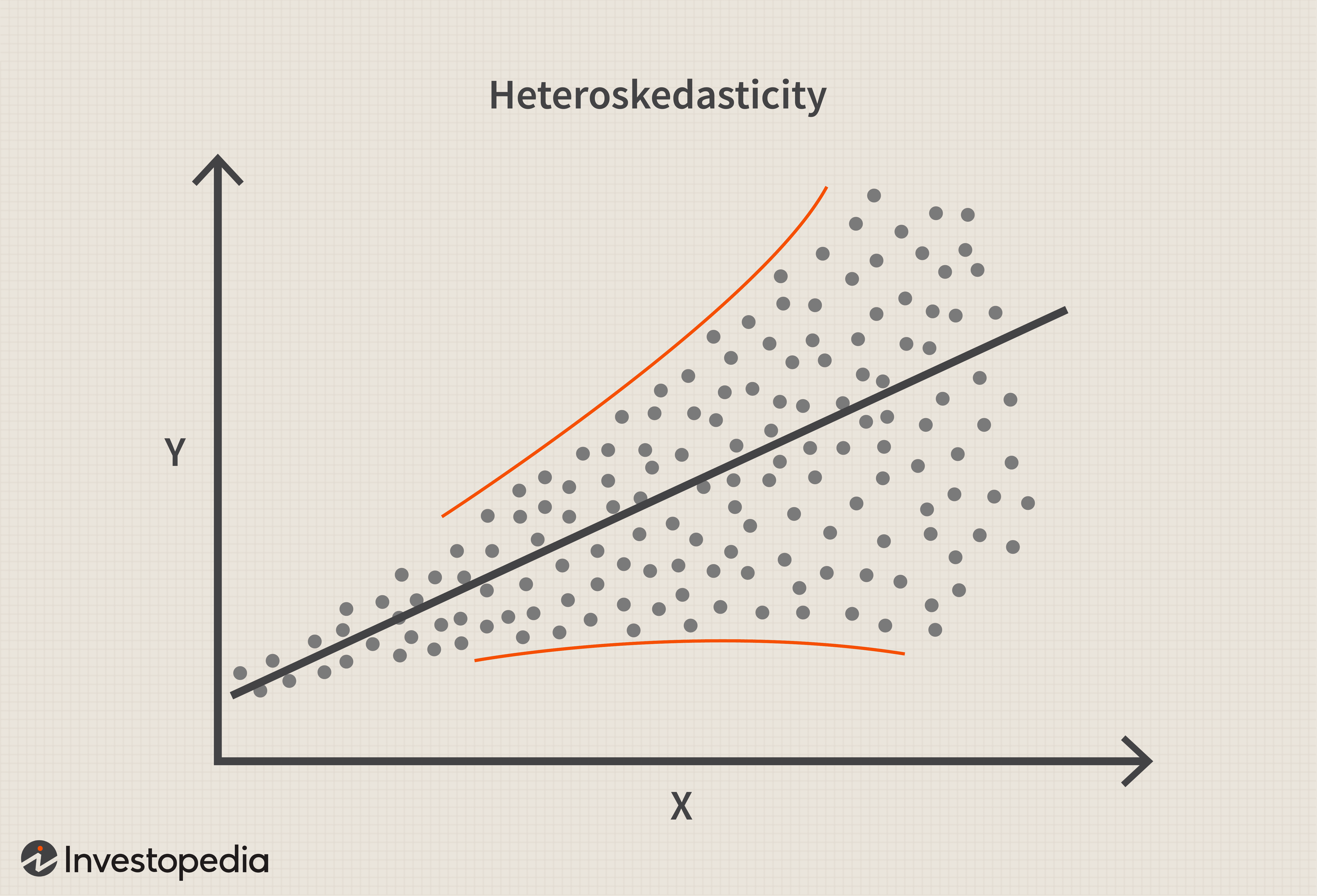

Hétéroscédasticité

Hétéroscédasticité Quest-ce que lhétéroscédasticité? En statistiques, lhétéroscédasticité (ou hétéroscédasticité) se produit lorsque les écarts types dune variable prédite, surveillé sur différentes valeurs dune varia...