Explication et exemple de l'état des flux de trésorerie

Le tableau des flux de trésorerie est l'un des trois principaux états financiers d'une entreprise. Les autres :compte de résultat et bilan. Les variations des flux de trésorerie pour la période couverte par l'état proviennent généralement des informations figurant dans le compte de résultat et le bilan.

Qu'est-ce qu'un état des flux de trésorerie ?

Un état des flux de trésorerie est un état financier qui fournit des données sur les entrées et sorties de trésorerie d'une entreprise de toutes les sources, y compris les opérations, financement, et investissements.

Les finances peuvent être compliquées, nous les simplifions. Et offrez des frais bas et des conseils financiers amicaux en cours de route. Utilisez notre technologie de pointe pour commencer à investir, investir ou épargner.Le tableau des flux de trésorerie s'appuie sur les données des autres principaux états financiers de l'entreprise :le compte de résultat et le bilan. La trésorerie est un indicateur clé pour une entreprise. Si l'objectif d'une entreprise est de gagner un revenu élevé, les flux de trésorerie sont l'élément vital de toute entreprise. Il s'agit de l'argent que l'entreprise peut réellement dépenser en opérations pour des éléments tels que la paie, acheter des biens et services utilisés dans le cours normal de ses activités commerciales, et d'autres dépenses effectuées dans le cadre de ses opérations quotidiennes.

Les investisseurs et les prêteurs qui envisagent de faire affaire avec l'entreprise se concentrent sur les flux de trésorerie, notamment aux variations des flux de trésorerie d'une année sur l'autre.

Comment préparer un état des flux de trésorerie

Lors de la préparation de l'état des flux de trésorerie, il y a quelques choses qui doivent être comprises.

Comptabilité de caisse contre comptabilité d'exercice

La plupart des sociétés ouvertes utilisent une comptabilité d'exercice, par rapport à la comptabilité de caisse utilisée par de nombreuses petites entreprises et particuliers. La comptabilité d'exercice signifie que les revenus sont comptabilisés lorsqu'une vente a lieu, pas lorsque l'argent est reçu pour cette vente.

Ceci est un exemple de la façon dont le compte de résultat et le bilan sont pris en compte dans le tableau des flux de trésorerie d'une entreprise.

Une fois qu'une vente est enregistrée en tant que revenu lorsqu'une transaction a lieu, il se passe plusieurs choses :

-

La vente est enregistrée en chiffre d'affaires dans le compte de résultat de la société. Une partie de ce chiffre d'affaires passe également par le compte de résultat au résultat net « bottom line ». A noter qu'aucune trésorerie n'a été reçue par la société pour cette transaction à ce jour.

-

La vente déclenche également des écritures au bilan de l'entreprise. Disons dans cet exemple que les délais de paiement de l'entreprise sont de 30 jours à compter de la date de la vente. Au bilan, le montant de la vente est ajouté aux comptes débiteurs de la société. Il s'agit d'un actif à court terme dans la mesure où il est prévu qu'il sera converti en espèces d'ici un an.

-

Une fois le paiement effectué, il n'y a pas d'impact sur le compte de résultat de la société. Au bilan, le montant payé servira à réduire les comptes débiteurs et à augmenter les liquidités.

Sources de trésorerie

Les entreprises ont généralement trois sources principales de flux de trésorerie. Ce sont des opérations, investissements et financement.

Flux de trésorerie d'exploitation

Les flux de trésorerie d'exploitation comprennent principalement les revenus tirés de la vente du ou des produits ou services proposés par l'entreprise. Par example, une entreprise qui vend des produits pharmaceutiques et des produits connexes réaliserait des revenus de la vente de leurs produits ou de tout service connexe. L'argent de ces ventes entrerait lorsque le client les paiera, soit immédiatement, soit sur la base des conditions de vente associées à la transaction.

Les sorties de fonds proviendraient des dépenses de l'entreprise. Ceux-ci pourraient inclure le paiement des salaires aux employés, l'achat des matières premières entrant dans la fabrication de leurs produits, les frais de transport de leurs produits chez leurs clients ou ailleurs, le coût de location des installations utilisées dans la conduite des affaires (le cas échéant), et le paiement des impôts.

Flux de trésorerie provenant des investissements

Les entreprises peuvent effectuer à la fois des investissements externes et des investissements internes sous forme de dépenses en capital.

Les investissements externes peuvent inclure un investissement dans une entreprise ou un projet externe ou l'achat des propres actions de l'entreprise sur le marché libre, connu sous le nom de rachat d'actions.

Les flux de trésorerie de ces investissements externes peuvent inclure les coûts pour réaliser initialement ces investissements, une sortie de fonds, ou les entrées de divers types de rendement sur ces investissements. Ce dernier peut inclure le produit de la vente de l'investissement (à gain ou à perte), rendements périodiques sous forme de dividendes, ou intérêt.

Investissements internes, telles que les dépenses en capital liées à l'ouverture d'une nouvelle installation, l'acquisition d'une autre entreprise ou les investissements dans des équipements lourds impliquent généralement une sorte de sortie de fonds dans la mesure où ils sont financés à l'interne.

Flux de trésorerie provenant du financement

Les sources de flux de trésorerie provenant des activités de financement comprennent les fonds provenant du financement obtenu auprès des banques et d'autres prêteurs ainsi que de l'émission de titres de créance comme des obligations. Les augmentations de ces éléments au bilan de l'entreprise représentent des sources de trésorerie. Des diminutions signifieraient une utilisation ou une diminution des flux de trésorerie de l'entreprise pour la période indiquée dans le relevé.

Une entreprise levant des capitaux sous forme de fonds propres à partir de la vente d'actions supplémentaires de leurs actions à des investisseurs constituerait une source de flux de trésorerie pour la période.

Les transactions dans le domaine du financement qui serviraient à diminuer les flux de trésorerie comprennent :

-

Le paiement d'intérêts aux obligataires ou liés au service d'un emprunt bancaire

-

Le paiement des dividendes aux actionnaires

Sources et utilisations de l'argent liquide

Lors de la préparation du tableau des flux de trésorerie, l'idée des sources et des utilisations de l'argent est un concept important. Les sources et les utilisations de la trésorerie du bilan comprennent :

Sources:

-

Diminution des actifs courants tels que les comptes débiteurs et les stocks. Une diminution des comptes débiteurs indiquerait que les comptes débiteurs ont été recouvrés et convertis en espèces. Une diminution des stocks équivaudrait à moins de liquidités immobilisées dans cet actif.

-

Une augmentation des passifs courants tels que les comptes créditeurs indiquerait que l'entreprise peut attendre plus longtemps pour payer les fournisseurs et conserver des liquidités de cette manière.

-

Si l'entreprise émet des actions ou augmente le montant de sa dette, ce serait une source de liquidités pour l'entreprise.

Les usages:

-

Les augmentations d'actifs tels que les bâtiments ou l'équipement seront généralement une utilisation de trésorerie. Également, les articles en stock sont finalement payés en espèces. Une augmentation des comptes débiteurs indiquerait un montant plus important du chiffre d'affaires de l'entreprise qui attend d'être collecté en espèces.

Les sources et les utilisations de la trésorerie du compte de résultat comprennent :

-

Résultat net (bien qu'il doive être rapproché pour le convertir en une augmentation ou une diminution des flux de trésorerie de la période)

-

Les revenus peuvent provenir de ventes au comptant.

-

Les dépenses pour des choses comme le loyer ou les impôts réduiraient également les flux de trésorerie d'une entreprise.

Exemple/modèle de relevé des flux de trésorerie

Les états des flux de trésorerie d'Amazon ci-dessous offrent un aperçu des sources et des utilisations des liquidités pour cette grande entreprise sur plusieurs années.

État des flux de trésorerie pour Amazon (ticker AMZN)

Quelques points saillants :

-

Notez que le point de départ est le revenu net pour la période indiquée.

-

L'amortissement est un élément de rapprochement car il s'agit d'une dépense hors trésorerie. L'amortissement se rapporte à une dépréciation périodique de la valeur des immobilisations telles qu'une pièce d'équipement lourd qui peut avoir été achetée au cours d'une période antérieure. L'amortissement est une dépense qui diminue le revenu net et peut aider à réduire le revenu imposable de l'entreprise. Pourtant, l'impact sur la trésorerie des actifs achetés peut ne pas se rapporter à la période en cours.

-

Cette première section du tableau des flux de trésorerie comprend les variations des actifs et des passifs du bilan de l'entreprise, comme indiqué dans les sections précédentes de cet article ci-dessus.

-

La dernière section concerne les flux de trésorerie provenant des activités de financement. Les changements dans les sections appropriées du bilan représentent des sources ou des utilisations de trésorerie pour l'entreprise.

Tableau des flux de trésorerie personnels et commerciaux

Les états des flux de trésorerie personnels et professionnels sont tous deux des sources d'utilisation de la trésorerie. Certes, ces sources et utilisations peuvent être très différentes, mais un état des flux de trésorerie consiste à montrer les changements dans les flux de trésorerie et les domaines qui ont contribué à ces changements. Et de cette façon, ce sont les mêmes.

Les individus sont toujours sur une base de trésorerie, ce qui signifie que leur comptabilité est toujours centrée sur le moment de la trésorerie. Certaines entreprises le sont aussi. C'est souvent le cas des petites entreprises.

Les grandes entreprises utilisent généralement la comptabilité d'exercice, ce qui signifie que de nombreuses transactions sont enregistrées lorsqu'elles se produisent, pas quand l'argent change de mains. L'enregistrement des recettes en est un excellent exemple. Le chiffre d'affaires est enregistré lors de la réalisation de la vente, pas lorsque l'argent est collecté. Cette différence de temps entre la transaction de vente et le paiement de l'article ou du service vendu constitue les comptes débiteurs.

-

Arrêtez les excuses et commencez à écraser de l'argent

MM Remarque :Ce message a été écrit par Todd Kunsman, un homme de 29 ans qui a commencé son parcours FIRE il y a 3 ans. Ses précédents articles dinvité incluent 8 étapes vers la liberté financière et

-

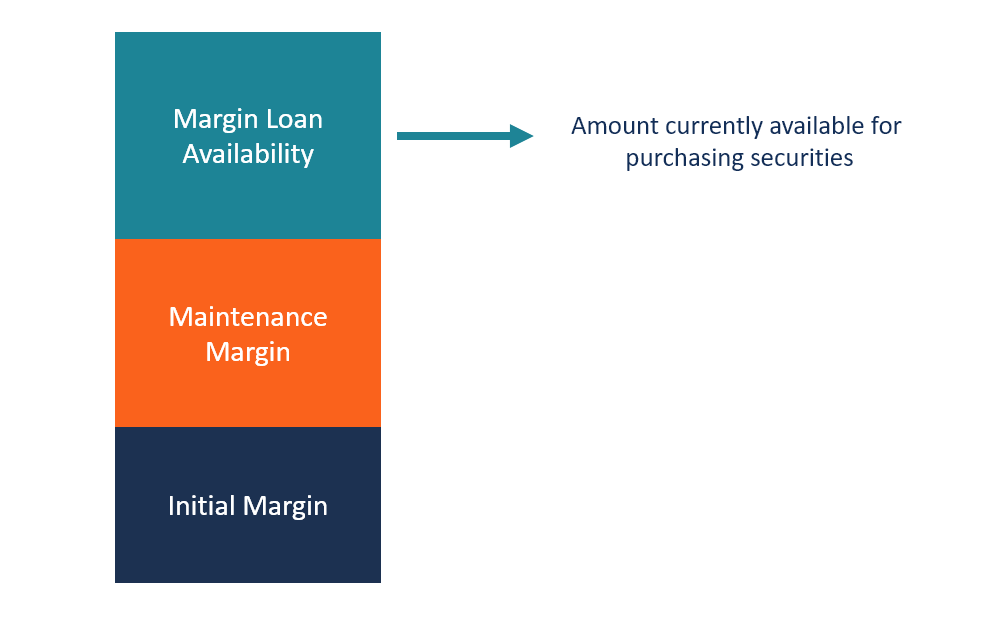

Qu'est-ce que la disponibilité du prêt sur marge ?

La disponibilité du prêt sur marge fait référence aux fonds actuellement disponibles dans un compte sur marge qui peuvent être utilisés pour acheter des titres supplémentaires. Les titres sont émis au

-

Comment maximiser vos contributions Roth IRA

Les Roth IRA sont lun de mes véhicules dinvestissement préférés car ils offrent dexcellents avantages fiscaux, surtout maintenant que lIRS a supprimé les limitations de revenus pour les conversions Ro

-

Comment épargner pour la retraite dans la quarantaine,

50 ans, et 60 ans Il nest pas trop tard pour commencer à épargner pour la retraite. Trente-sept pour cent de tous les employés âgés de 35 à 44 ans, et 34 % des employés âgés de 45 à 54 ans ont moi

la finance

-

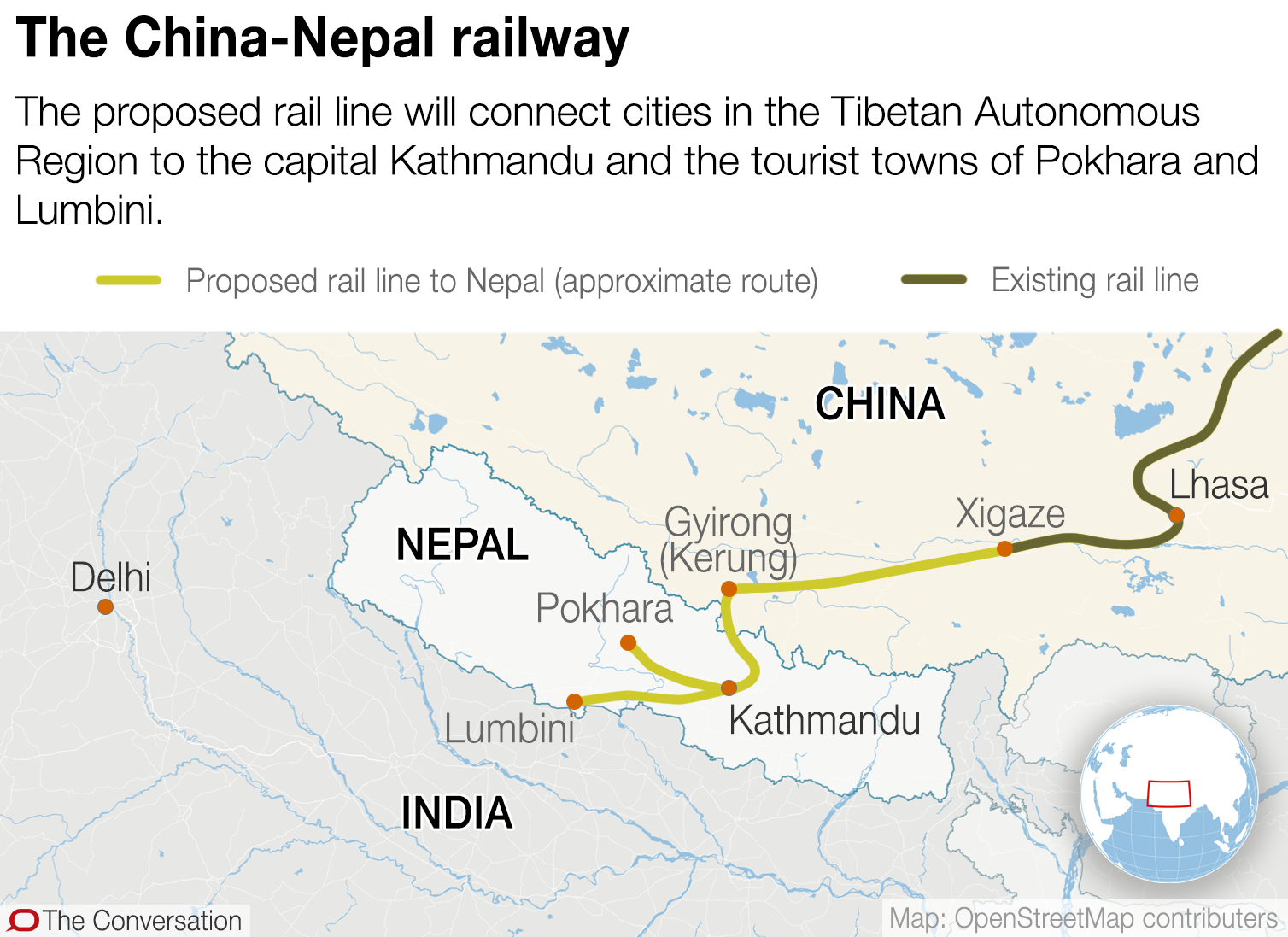

Une ambitieuse ligne de chemin de fer construite en Chine à travers l'Himalaya conduira-t-elle à un piège de la dette pour le Népal ?

Une ambitieuse ligne de chemin de fer construite en Chine à travers l'Himalaya conduira-t-elle à un piège de la dette pour le Népal ? Linitiative chinoise la Ceinture et la Route (BRI) a pour ambition de remodeler léconomie mondiale en connectant plus de 60 pays à travers lAsie, LEurope et lAfrique à travers des projets de commerce ...

-

Que ferez-vous lorsque votre dette sera remboursée ?

Que ferez-vous lorsque votre dette sera remboursée ? Je nai été endetté quune seule fois :pendant et après un divorce de deux ans, un temps pendant lequel jétais aussi un étudiant universitaire de la quarantaine. Bon temps! Dix-neuf mois après le juge...

-

Bénéfice avant intérêts et impôts :EBIT défini

Bénéfice avant intérêts et impôts :EBIT défini Le bénéfice avant intérêts et impôts (EBIT) est une mesure financière courante utilisée pour évaluer la rentabilité dexploitation dune entreprise. Parce quil exclut certains revenus et coûts hors expl...

-

Comment changer le nom et l'e-mail de votre compte PayPal

Comment changer le nom et l'e-mail de votre compte PayPal PayPal vous permet dacheter et de vendre en ligne. Au service de plus de 153 millions de comptes dans le monde, PayPal est devenu lun des principaux moyens de gérer de largent en ligne. Les utilisate...