Cotes d'assurance auto :ce que vous devez savoir

Vos scores d'assurance automobile peuvent affecter directement votre taux d'assurance, même si vous ne savez peut-être même pas qu'ils existent.

Pour plusieurs personnes, la longue liste de facteurs influençant les taux d'assurance automobile est un mystère. Vous vous rendez probablement compte que des choses comme l'endroit où vous habitez, accidents et vos antécédents de réclamation peuvent affecter vos tarifs. Mais vous ne savez peut-être pas que vos antécédents de crédit peuvent, trop.

Étant donné que la rentabilité d'un assureur automobile dépend de sa capacité à fixer des tarifs en fonction de la probabilité que les assurés déclarent un sinistre, les assureurs sont toujours à la recherche de nouvelles façons de mieux prévoir ces informations. Au début des années 1990, ils ont découvert que les cotes d'assurance automobile basées sur le crédit pouvaient aider.

Voici ce que vous devez savoir sur les scores d'assurance automobile.

- Qu'est-ce qu'un score d'assurance auto ?

- Comment sont calculés les scores d'assurance ?

- Mes cotes d'assurance automobile sont-elles liées à mes cotes de crédit?

- Comment puis-je améliorer mon score d'assurance auto?

Qu'est-ce qu'un score d'assurance auto ?

Les scores d'assurance sont des scores numériques utilisés pour prédire la probabilité que vous ayez un accident ou que vous remplissiez une réclamation. Ils sont calculés à partir des informations sur vos rapports de crédit. Les assureurs automobiles utilisent les scores d'assurance automobile comme l'un des nombreux facteurs pour déterminer combien vous paierez pour l'assurance automobile dans les États où cela est autorisé.

Certains États ont interdit l'utilisation du crédit dans le calcul des taux d'assurance, dont la Californie, Hawaï et Massachusetts. Vérifiez auprès du service de réglementation des assurances de votre état pour voir si les antécédents de crédit peuvent être pris en compte dans les tarifs d'assurance automobile dans votre état.

Comme avec les cotes de crédit, de nombreuses entreprises, dont FICO, ont mis au point leurs propres modèles et formules de notation d'assurance automobile. Vérifiez auprès de votre compagnie d'assurance automobile pour savoir quel score d'assurance automobile elle utilise et qui la fournit.

Mais comment les scores d'assurance affectent-ils vos tarifs, et quel est le lien entre vos cotes de crédit et vos cotes d'assurance ?

Comment sont calculés les scores d'assurance ?

Chaque entreprise utilise sa propre méthodologie pour interpréter les informations de crédit qui construisent votre pointage d'assurance, les fourchettes exactes des scores d'assurance et leur incidence sur les taux sont donc inconnues.

Cela dit, certains assureurs achètent des scores d'assurance basés sur le crédit auprès d'entreprises comme FICO. FICO évalue les facteurs suivants pour déterminer ses scores d'assurance automobile :

- Historique des paiements (environ 40%)

- Encours de la dette (environ 30%)

- Durée des antécédents de crédit (environ 15%)

- Recherche de nouveau crédit (environ 10%)

- Mélange d'expérience de crédit (environ 5%)

Si vous pensez qu'un score d'assurance peut affecter négativement votre taux d'assurance, il ne fait pas de mal de magasiner pour de meilleurs taux d'assurance automobile de temps en temps.

Mes cotes d'assurance auto sont-elles liées à mes cotes de crédit?

Vos scores d'assurance automobile sont calculés en fonction des informations contenues dans vos rapports de crédit. Ainsi, vos informations de crédit pourraient potentiellement avoir un impact sur vos tarifs d'assurance automobile.

Cela dit, vos scores d'assurance automobile ne sont pas directement lié à vos cotes de crédit. Bien que les deux soient calculés à l'aide d'informations provenant de la même source, ils ne sont pas techniquement liés.

Mais les données montrent que vos cotes de crédit et vos taux d'assurance automobile sont corrélés. Selon le rapport de The Zebra sur l'état de l'assurance automobile pour 2020, » Les conducteurs ayant une mauvaise cote de crédit (300 à 579) paient plus de deux fois plus pour leur assurance automobile que les personnes ayant une cote de crédit exceptionnelle (800 à 850).

En outre, s'améliorant d'un niveau de crédit à l'autre, comme de pauvre à moyen, permet aux conducteurs d'économiser jusqu'à 19 % par niveau de crédit chaque année, dit le rapport.

Comment puis-je améliorer mon score d'assurance auto?

Si vous voulez vous assurer que vos scores d'assurance vont dans la bonne direction, vérifiez vos scores actuels.

Si vos scores sont inférieurs à ce que vous souhaiteriez, il y a quelques choses que vous pouvez faire, ou éviter de faire, pour les aider à les améliorer. Effectuer tous vos paiements de dette à temps, réduire l'utilisation de votre crédit, et le fait d'avoir de nombreux comptes en règle peut aider vos cotes d'assurance automobile (et vos cotes de crédit, trop!).

Vous voudrez peut-être également garder vos plus anciens comptes de crédit ouverts pour montrer un historique de longue date.

D'autre part, certaines actions réduiront vos scores d'assurance. Évitez d'effectuer des paiements à crédit après la date d'échéance et de permettre aux comptes d'aller en recouvrement. Vous voudrez également éviter un taux d'utilisation du crédit élevé. Finalement, de nombreuses demandes récentes de nouveau crédit peuvent également nuire à vos scores.

Et après?

Comprendre ce qu'est un score d'assurance automobile et comment il fonctionne n'est qu'une partie de l'image. Prochain, vous pouvez plonger plus profondément.

Découvrez comment différents facteurs, y compris les changements dans votre score d'assurance et l'historique des réclamations, peut affecter vos tarifs.

-

Qu'est-ce que la moyenne mobile pondérée (WMA) ?

La moyenne mobile pondérée (WMA) est un indicateur technique que les traders utilisent pour générer une direction commerciale et prendre une décision dachat ou de vente. Il attribue une plus grande po

-

L'inclusion de la crypto-monnaie dans la structure économique mondiale

La crypto-monnaie est fondamentalement une forme unique de monnaie numérique, principalement utilisé pour acheter des services ou des produits en ligne. Les transactions cryptographiques sont sécurisé

-

Comment réduire la saisie-arrêt sur salaire

Une saisie-arrêt peut vous empêcher de payer des factures de base, vous devez donc le réduire. Une saisie-arrêt de salaire peut créer un gros casse-tête lorsquil sagit de payer les factures et les fr

-

Qu'est-ce que le rouble russe (RUB) ?

Le rouble russe fait référence à la monnaie russe. Entrée en service dans le 14 e siècle, le rouble est la deuxième monnaie la plus ancienne après la livre sterling. En 1704, il est devenu la premiè

la finance

- Qu'est-ce que l'équité négative?

- Comment devenir un acheteur d'une première maison réussi :le guide ultime en 8 étapes

- Qu'est-ce que la National Association of Real Estate Investment Trusts (NAREIT) ?

- Quels sont les revenus discrétionnaires du vendeur ?

- Qu'est-ce qu'un bénéficiaire ?

- Prêts sur salaire au Texas :5 alternatives

-

Comment échanger une voiture alors que vous remboursez encore le prêt

Comment échanger une voiture alors que vous remboursez encore le prêt Lorsque vous cherchez à obtenir un nouvel ensemble de roues, vous avez peut-être hâte de vous débarrasser de votre vieille voiture, même si vous devez encore de largent dessus. Mais échanger une voi...

-

7 endroits pour économiser votre argent supplémentaire

7 endroits pour économiser votre argent supplémentaire Quelle banque dois-je choisir ? Obtenez des recommandations bancaires personnalisées en 3 étapes faciles. Commencer Que vous ayez hérité dun héritage, gagné un bonus au travail ou réalisé...

-

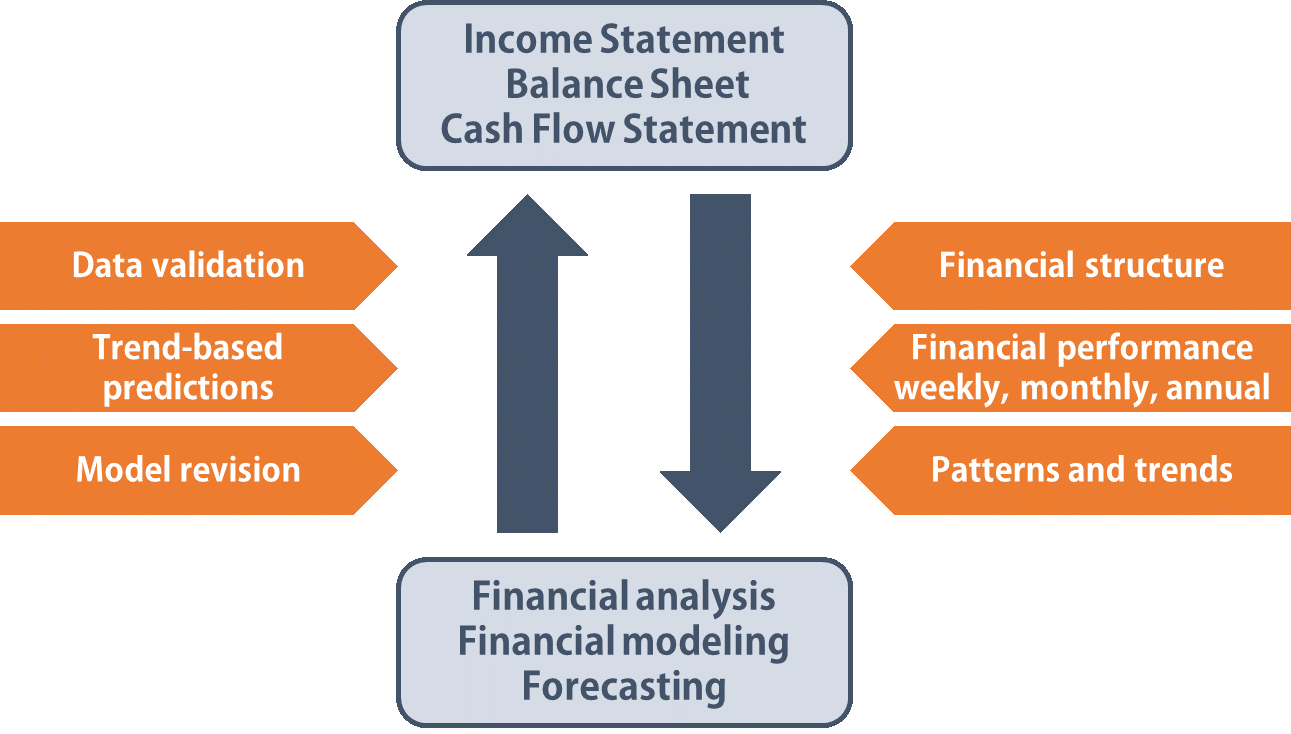

Comment utiliser les trois états financiers dans FP&A

Comment utiliser les trois états financiers dans FP&A Toute personne travaillant dans le département de planification et danalyse financières (FP&A) doit être très familiarisée avec les trois états financiers de FP&A - Income StatementIncome StatementLe ...

-

Pourquoi le cacao chaud pourrait vous donner un coup de pouce cérébral

Pourquoi le cacao chaud pourrait vous donner un coup de pouce cérébral Nous aimons le chocolat à tout moment de lannée, dans nimporte quelle circonstance. Il ne peut tout simplement pas être battu, que ce soit en solide, liquide, ou même sous forme aromatique. Cest surto...