Pourquoi mon pointage de crédit a-t-il chuté ?

Votre pointage de crédit est un chiffre important qui peut avoir un impact important sur votre vie. Bien qu'il ne s'agisse que de trois chiffres, cela peut en dire long sur votre solvabilité aux prêteurs potentiels.

Si vous surveillez régulièrement vos finances, alors vous remarquerez peut-être quand votre pointage de crédit baisse. Si vous vous demandez, " Pourquoi ma cote de crédit a-t-elle baissé » alors ne cherchez pas plus loin.

Nous allons examiner de plus près certaines des raisons de cette baisse inattendue. Plus, nous mettrons en évidence les moyens de remettre votre pointage de crédit sur la bonne voie.

« Pourquoi ma cote de crédit a-t-elle chuté ? » - 5 facteurs communs

Une cote de crédit est le reflet de votre dossier de crédit. Les facteurs qui affectent votre pointage de crédit peuvent réduire ou augmenter votre pointage en fonction de vos choix. Examinons quelques-unes des raisons courantes de répondre à votre question « Pourquoi ma cote de crédit a-t-elle baissé ? »

1. Trop de demandes de crédit sérieuses

Lorsque vous magasinez pour un nouveau prêt de quelque nature que ce soit, alors vous gardez probablement un œil attentif sur votre pointage de crédit. Vous remarquerez peut-être une forte baisse pendant que vous êtes en train de demander de nouveaux prêts.

Dans ce cas, la baisse de votre pointage de crédit est probablement le résultat d'un trop grand nombre de demandes de crédit. Bien que les demandes de renseignements sur le crédit jouent un petit rôle dans votre pointage de crédit global, cela pourrait être la raison de votre baisse la plus récente.

Si vous avez demandé plusieurs nouvelles marges de crédit au cours du dernier mois, alors c'est la raison la plus probable de la baisse. Il est important de noter que la vérification de votre pointage de crédit n'est pas considérée comme une enquête sérieuse. Vous n'aurez à vous soucier des questions difficiles que si vous demandez un nouveau prêt ou une nouvelle marge de crédit.

2. Paiements en retard et manqués

Un paiement en retard peut être une tache sur votre rapport de crédit, ce qui peut conduire à un pointage de crédit inférieur. Cela est particulièrement vrai si vous effectuez régulièrement des paiements en retard. Si vous avez complètement manqué un paiement, cela pourrait également faire baisser votre pointage de crédit.

Les prêteurs favorisent les emprunteurs qui peuvent effectuer des paiements à temps sur une base régulière. Un pointage de crédit inférieur pourrait indiquer à tout prêteur potentiel que vous n'êtes pas cohérent quant à la ponctualité des paiements.

3. Des soldes croissants

Si vous avez une dette renouvelable, il est possible que les soldes augmentent chaque mois. Par exemple, si vous avez une dette de carte de crédit, il peut augmenter chaque mois si vous ne remboursez pas entièrement votre solde.

Un montant croissant de dette renouvelable entraîne une augmentation de votre taux d'utilisation du crédit. Si vous avez 10 $, 000 limite de crédit avec un solde de 5 $, 000, alors vous avez un taux d'utilisation de 50 %.

FICO utilise vos soldes pour déterminer 30% de votre score FICO. Avec ça, il est important de maintenir vos taux d'utilisation aussi bas que possible. De nombreux experts recommandent de maintenir votre taux d'utilisation de crédit inférieur à 30% pour éviter un impact négatif sur votre score. Commencez donc à rembourser ces soldes sur vos comptes.

4. La fermeture d'un ancien compte peut faire baisser votre cote de crédit

Bien qu'il puisse être tentant de fermer un compte après avoir remboursé votre dette, cela peut entraîner une baisse de votre pointage de crédit. Les cotes de crédit FICO tiennent compte de l'âge de vos comptes. Les comptes plus anciens sont considérés comme un élément positif de votre historique de crédit.

Après tout, si vous avez su gérer votre crédit de manière responsable pendant une longue période, alors les prêteurs veulent travailler avec vous. Lorsque vous fermez des comptes plus anciens, l'âge moyen de vos comptes de crédit diminuera et entraînera peut-être également votre cote de crédit.

5. Mauvaises notes sur votre dossier de crédit

Les saisies et les faillites peuvent avoir un impact significatif sur votre pointage de crédit. Une forte baisse de votre pointage de crédit pourrait être le résultat d'une récente saisie ou d'une faillite.

Dans la plupart des cas, ce genre de marque sur votre rapport de crédit aura un effet négatif important sur votre pointage. Malheureusement, les effets pourraient avoir un impact sur votre pointage de crédit pendant des années.

Pourquoi ma cote de crédit a-t-elle baissé alors que rien n'a changé ?

Peut-être qu'aucun de ces facteurs ne s'applique à vous et vous vous demandez « Pourquoi ma cote de crédit a-t-elle baissé alors que rien n'a changé ? » Bien, il est possible que cela se soit produit sans faute de votre part. Voici quelques raisons de ce qui pourrait l'avoir causé.

Vol d'identité

Être victime d'un vol d'identité est l'une des pires raisons pour lesquelles il y a une baisse de votre pointage de crédit. Si ça arrive, les gens peuvent utiliser votre identité pour demander des prêts tels que des cartes de crédit, ouvrir des comptes de services publics à votre nom, et même voler votre remboursement d'impôt !

C'est pourquoi il est important de surveiller régulièrement votre crédit afin de vous assurer que tout est ligamentaire. Si quelqu'un accumule des dettes et ne paie pas de factures en votre nom, cela peut nuire à vos finances.

Une erreur sur votre rapport de crédit

Il est parfois possible que les créanciers aient fait un rapport inexact aux bureaux de crédit par erreur, ce qui a un impact sur votre score. Ce n'est pas parce qu'il s'agit d'entreprises massives qu'elles ne font pas d'erreurs. Dès que vous identifiez une erreur, assurez-vous de contacter la société déclarante qui a fourni les informations fournies ainsi que les bureaux de crédit afin que vous puissiez les faire corriger.

La limite de crédit a été réduite

Une autre raison pour laquelle vous pourriez avoir une baisse de votre score est si une limite de crédit a été réduite en raison d'un manque d'utilisation ou en raison de changements dans votre crédit. Cela pourrait réduire votre ratio d'endettement global, ce qui à son tour pourrait avoir un impact sur votre score.

Vous pouvez contacter l'entreprise pour lui demander pourquoi elle a diminué votre limite et éventuellement la faire rétablir si possible. Aussi, au fur et à mesure que vous payez le solde, cela améliorera votre score, travaillez donc à vous désendetter et à rembourser votre carte tous les mois.

Ressources gratuites pour surveiller votre pointage de crédit

Quelle que soit la raison de la récente baisse de votre cote de crédit, ne t'inquiète pas! Il existe de nombreuses façons d’améliorer votre pointage de crédit. Le meilleur endroit pour commencer est de surveiller régulièrement votre pointage de crédit. Nous avons deux ressources préférées qui vous permettront de suivre gratuitement votre dossier de crédit :

Crédit Karma

Credit Karma est un site convivial qui vous enverra des alertes utiles sur votre pointage de crédit. S'il y a une goutte, alors vous pourrez agir rapidement. Avec Crédit Karma, vous aurez accès à votre cote de crédit et à vos rapports de crédit de deux des trois principaux bureaux de crédit.

Les rapports sont mis à jour chaque semaine, vous pourrez donc vérifier votre dossier de crédit quand vous le souhaitez. Prenez une minute pour en savoir plus sur l'exactitude de Credit Karma avant de commencer.

Annualcreditreport.com

Le nom donne les services offerts par ce site, vous pourrez voir un rapport de crédit tous les 12 mois. Avec ce rapport de crédit gratuit, vous pouvez vérifier pour vous assurer que toutes vos informations sont exactes chaque année.

Ces deux options sont des moyens fiables et utiles de surveiller votre pointage de crédit. Prenez une minute pour examiner ces options et décider quelle option vous conviendra le mieux.

4 façons d'améliorer votre pointage de crédit

Si vous avez remarqué une baisse récente de votre cote de crédit, alors la reconstruction de votre crédit pourrait être une priorité absolue. Heureusement, il est tout à fait possible de rebâtir votre crédit.

Au fur et à mesure que vous améliorez votre pointage de crédit, vous débloquerez de meilleures conditions de prêt et de meilleurs taux pour les gros achats comme une maison ou une voiture. De meilleures conditions de prêt peuvent se traduire par des milliers de dollars d'économies sur la durée de vie de votre prêt.

Si vous mettez en œuvre les stratégies ci-dessous, alors vous pourriez être surpris de la rapidité avec laquelle votre score peut rebondir. Examinons de plus près les meilleures façons de commencer à améliorer votre pointage de crédit.

1. Rembourser les soldes de la dette renouvelable

Dette renouvelable associée à des marges de crédit auxquelles vous pouvez accéder facilement, comme votre carte de crédit ou votre marge de crédit sur valeur domiciliaire. Chaque mois, vous pouvez potentiellement augmenter ou diminuer le montant de cette dette renouvelable.

Ces prêts sont différents des prêts à tempérament, comme un prêt personnel avec un échéancier de remboursement et une mensualité. Si vous avez laissé le solde de vos cartes de crédit augmenter, cela aura probablement un effet négatif sur votre pointage de crédit, ce qui le fera baisser.

La solution est de rembourser votre dette le plus tôt possible. Bien que se libérer de ses dettes puisse être un défi, il est tout à fait possible de rembourser votre dette.

Envisagez d'utiliser la méthode boule de neige pour démarrer votre processus de remboursement de la dette. Le long du chemin, vous devrez peut-être envisager de prendre une activité secondaire pour augmenter vos revenus ou planifier vos repas pour respecter votre budget.

Lorsque vous commencez à rembourser votre dette, assurez-vous de célébrer les petites victoires. Chaque dollar que vous payez est un progrès dans votre voyage. Ce n'est peut-être pas un chemin du jour au lendemain, mais chaque pas que vous faites vous rapprochera de la libération de vos dettes. Plus, vous augmenterez probablement votre pointage de crédit dans le processus.

2. Effectuez des paiements à temps

Les prêteurs apprécient les emprunteurs qui peuvent systématiquement rembourser leurs dettes à temps. En réalité, effectuer des paiements à temps est l'un des moyens les plus rapides d'améliorer votre pointage de crédit. Une façon d'effectuer systématiquement des paiements à temps est d'automatiser vos finances.

L'automatisation peut être la clé d'une gestion efficace de votre argent. Vous n'aurez plus à vous soucier de savoir si vous avez ou non pensé à payer vos factures. Au lieu, tous vos paiements de dette seront effectués à temps sans aucun problème pour vous.

3. Crédits aux constructeurs

Un prêt de crédit est un moyen infaillible d'améliorer votre pointage de crédit si vous êtes en mesure d'effectuer des paiements à temps. Si vous contractez un crédit constructeur, le montant du prêt sera conservé sur un compte bancaire jusqu'à ce que vous remboursiez le prêt. Au cours du prêt, vous effectuerez les paiements à temps que le prêteur signale aux bureaux de crédit.

Les paiements que vous effectuerez en cours de route comprendront à la fois le capital et les intérêts. A la fin de la durée du prêt, vous recevrez l'argent que le prêteur détient sur un compte pour vous. Vous serez en mesure de bâtir votre pointage de crédit et votre épargne en même temps.

Un prêteur solide pour les prêts de constructeur de crédit est Self. La société propose des prêts de crédit abordables qui peuvent faire passer votre crédit au niveau supérieur.

4. Suivez notre cours gratuit sur la façon d'obtenir un bon crédit

Puisqu'un bon pointage de crédit peut vous faire économiser des milliers de dollars, il est primordial d'agir Si vous souhaitez en savoir plus sur les tenants et aboutissants du crédit immobilier, alors notre cours gratuit « Construire un bon crédit » est une excellente ressource.

Vous en apprendrez davantage sur les facteurs qui affectent votre pointage de crédit. En outre, vous en apprendrez davantage sur les mesures spécifiques que vous pouvez prendre pour améliorer votre pointage de crédit.

Si votre cote de crédit baisse, sachez que vous pouvez l'améliorer

Un bon pointage de crédit peut débloquer de meilleures conditions de prêt pour les gros achats de votre vie. Avec de meilleures conditions de prêt, vous pouvez potentiellement économiser des milliers de dollars sur la durée de vie de ces achats importants, comme une maison. Rappelles toi, à la fin de la journée; il s'agit d'utiliser le crédit à bon escient.

Pour d'autres conseils financiers formidables sur l'amélioration de votre crédit, abandonner la dette, économiser de l'argent, et créer de la richesse, connectez-vous au podcast Clever Girls et à la chaîne YouTube !

-

Obligations vs CD :c'est ici que les CD sont une meilleure option pour les investisseurs

Les certificats de dépôt (CD) et les obligations ont tous deux une place utile dans les portefeuilles des investisseurs, et ils fonctionnent de la même manière, fournissant un flux contractuel de flux

-

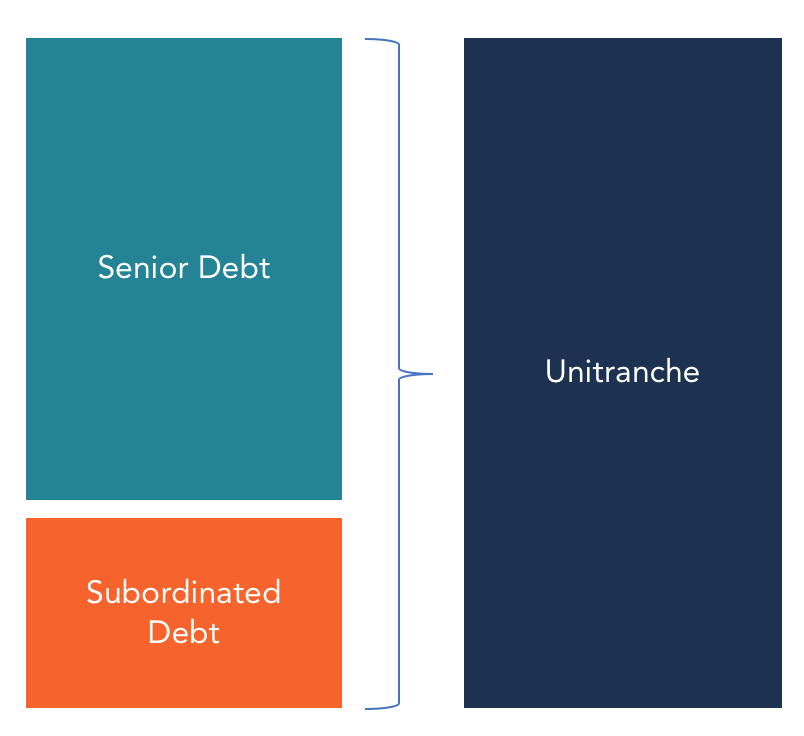

Qu'est-ce que la dette unitranche ?

Une Dette Unitranche est une structure de prêt hybride qui combine dette senior et dette subordonnée Dette senior et dette subordonnée Afin dappréhender la dette senior et subordonnée, nous devons dab

-

Prestations de sécurité sociale en 2021 :de combien votre chèque pourrait-il augmenter l'année prochaine

La sécurité sociale est un sujet brûlant à lapproche des élections de novembre – et cette semaine, la Social Security Administration est susceptible dannoncer une légère augmentation des chèques mensu

-

Les États-Unis poursuivis pour un accident de voiture impliquant un agent fédéral,

La femme dAnthony Scaramucci Lassureur automobile qui a couvert la femme dAnthony Scaramucci, Deirdre Ball, a déposé une poursuite pour plus de 41 $, 000 du gouvernement américain pour couvrir les d

la finance

- Vos habitudes d'épargne - Conseils de budgétisation à partir de 1948

- De nombreux couples du millénaire gardent leurs finances séparées,

- Comment rembourser votre hypothèque en 5 ans

- Examen de l'assurance automobile du 21e siècle :options de couverture limitées en Californie uniquement

- Règles Roth IRA:Ce que vous devez savoir en 2019

- Qu'est-ce qu'un compte courant ?

-

Comment calculer les points de base

Comment calculer les points de base Les variations des taux dintérêt sont souvent calculées en points de base. Un point de base est le plus petit incrément utilisé pour indiquer les rendements obligataires ou dautres taux dintérêt. En ...

-

Qu'est-ce que le marketing d'affiliation ?

Qu'est-ce que le marketing d'affiliation ? AffiliéAffiliés Devenez un affilié de CFI et gagnez 20 % de commission en référant votre public aux meilleures formations et cours en finance au monde. le marketing se produit lorsquun individu ou une...

-

Voici ce que vous devez savoir avant d'acheter un plan de repas universitaire

Voici ce que vous devez savoir avant d'acheter un plan de repas universitaire Avant de partir à luniversité, vous devez budgétiser ses nombreuses dépenses. En plus des frais de scolarité, matériel de cours, et chambre et pension, beaucoup de gens oublient également un élément i...

-

Est-il légal d'effectuer une vérification de crédit si elle n'est pas autorisée ?

Est-il légal d'effectuer une vérification de crédit si elle n'est pas autorisée ? Vous devez donner votre consentement pour que votre dossier de crédit soit soumis à rude épreuve. Quiconque vérifie votre crédit sans consentement préalable a enfreint la loi et cela pourrait entraîn...