Comment mettre ce remboursement d'impôt au service du crédit

Divulgation de l'annonceur :les offres qui apparaissent sur ce site proviennent d'annonceurs tiers dont Mint.com reçoit une compensation. Cette compensation peut avoir un impact sur la manière et l'endroit où les produits apparaissent sur ce site (y compris, par exemple, l'ordre dans lequel ils apparaissent).

Chaque année, dans l'attente de votre remboursement d'impôt, vous êtes confronté à la même question :que faire de cet argent une fois qu'il est arrivé ? Pour certains, l'argent sert immédiatement à couvrir les besoins de base, mais pour les autres, l'argent va à des articles beaucoup moins essentiels.

Selon un sondage de 2020 de Self Financial, 44% des répondants ont dit ne pas obtenir un remboursement d'impôt cette année ferait complètement dérailler leur budget pour le reste de l'année.

Alors, comment utilisez-vous votre remboursement d'impôt pour planifier à l'avance, construire votre richesse, santé financière, et ultimement, votre crédit ?

Voici 5 façons de mettre votre remboursement d'impôt à contribution pour bâtir votre crédit.

Mais d'abord…

Pourquoi utiliser votre remboursement d'impôt pour constituer un crédit?

Peut-être avez-vous hâte de dépenser votre remboursement d'impôt pour vous faire plaisir. Bien qu'il n'y ait rien de mal à utiliser un peu de cet argent pour le plaisir, les remboursements d'impôt sont également une excellente occasion d'améliorer vos finances.

Mais pourquoi, de toutes choses, se concentrer sur votre crédit?

D'abord, un mauvais crédit pourrait vous coûter des milliers de dollars de plus au cours de votre vie, puisque vous obtenez souvent des taux d'intérêt plus élevés (si vous pouvez obtenir une approbation). Votre crédit peut également impacter votre capacité à louer un appartement, se qualifier pour certains emplois, ou même obtenir un téléphone portable.

Bon crédit, cependant, crée un filet de sécurité financière sur lequel vous pouvez compter si vous en avez besoin. Si vous avez un bon crédit, vous aurez peut-être plus de facilité à vous qualifier pour les prêts personnels, cartes de crédit, ou d'autres produits de crédit si vous devez emprunter de l'argent, souvent à un taux inférieur.

Si vous n'avez pas de fonds d'épargne d'urgence, le crédit peut être votre seule autre option sur laquelle vous appuyer si vous faites face à une perte d'emploi, une urgence médicale inattendue, etc.

Cependant, vous devez créer du crédit avant d'en avoir besoin. Autrement, vous ne pourrez peut-être pas y accéder alors que vous faire besoin de ça.

5 façons de se constituer un crédit en utilisant votre remboursement d'impôt

Une fois que vous avez votre remboursement d'impôt en main, Voici quelques façons dont vous pouvez l'utiliser pour améliorer votre santé financière.

1. Rembourser la dette

Même si le remboursement de votre hypothèque ou d'autres prêts personnels peut améliorer votre cote de crédit, il peut être judicieux de se concentrer sur les intérêts plus élevés, dette de consommation plus chère (comme la dette de carte de crédit) en premier.

Non seulement le remboursement de cette dette à taux d'intérêt plus élevé pourrait-il vous faire économiser le plus d'argent à long terme, mais cela pourrait aussi avoir un impact plus important sur votre pointage de crédit. C'est parce que l'utilisation du crédit, ou combien de votre crédit disponible vous utilisez à un moment donné, compte pour 30 % de votre pointage de crédit FICO®.

Alors que l'utilisation des prêts à tempérament (comme les prêts personnels, crédit auto, ou prêts immobiliers) compte dans une certaine mesure pour ce facteur dans votre pointage de crédit, les soldes des comptes renouvelables (comme les cartes de crédit ou les HELOC) comptent plus, selon l'expert du bureau de crédit Barry Paperno.

Cela ne signifie pas que vous devez rembourser complètement votre dette de carte de crédit pour voir les avantages de votre pointage de crédit. Même payer votre solde en baisse de 5 à 10 % peut avoir un impact positif.

Selon l'agence de notation de crédit FICO, les personnes ayant les cotes de crédit les plus élevées ont tendance à avoir une utilisation du crédit comprise entre 6 et 10 % sur leurs comptes de crédit renouvelables. Bien que ce soit un grand objectif à viser, commencez par payer ce que vous pouvez, aussi petit que ce montant puisse paraître au premier abord. Les petites victoires peuvent s'additionner à de grandes au fil du temps.

Outre l'utilisation du crédit, le seul autre facteur qui influe davantage sur votre pointage de crédit est votre historique de paiement. Ce qui m'amène à mon prochain point…

2. Mettez vos comptes courants en règle

Si vous avez des retards de paiement ou des paiements manqués sur vos comptes de crédit actuels, compenser ces paiements si vous le pouvez. Alors que de nombreux prêteurs signalent un retard de paiement aux bureaux de crédit s'il y a plus de 15 jours de retard, le retard de vos paiements peut avoir un impact sur votre pointage de crédit de différentes manières. Un paiement avec 30 jours de retard affecte votre score différemment d'un paiement avec 90 jours de retard.

Par exemple, selon une simulation de score FICO, si vous avez un pointage de crédit de 793 et que vous manquez un paiement dans les 30 jours, votre score pourrait chuter de 60 à 80 points. Dans cette même situation, si vous avez manqué un paiement dans les 90 jours, votre score pourrait chuter de 100 points ou plus.

Ainsi, plus tôt vous rattraperez un retard de paiement, le meilleur. Outre, effectuer ces paiements pourrait empêcher les frais de retard de s'accumuler.

Bien que le rattrapage des paiements ne puisse pas réparer les dommages causés par un paiement en retard ou manqué sur votre crédit (cela peut prendre des années pour qu'un seul paiement en retard tombe sur votre rapport de crédit), cela pourrait empêcher que d'autres dommages soient causés.

Si les retards de paiement concernaient la propriété, ou des prêts garantis par des biens, comme un crédit immobilier ou un crédit auto, le rattrapage des paiements pourrait également vous éviter de perdre votre maison ou votre voiture.

3. Ouvrir un compte de constructeur de crédit

Ce prochain est pour les personnes qui n'ont pas d'antécédents de crédit, un historique de crédit limité, ou besoin de reconstituer un crédit après des difficultés financières telles qu'une faillite, forclusion, ou usurpation d'identité, pour ne citer que quelques exemples.

Contrairement à un prêt personnel classique, les prêts de constructeur de crédit ne vous donnent pas l'argent d'avance.

Au lieu, le prêteur détient le montant du prêt sur un compte bancaire. Chaque mois, vous payez sur ce compte et le prêteur rapporte votre historique de paiement aux bureaux de crédit, qui vous aide à établir des antécédents de crédit.

Une fois que vous avez remboursé le montant du prêt, l'argent du compte vous revient, moins les intérêts perçus sur le prêt. En d'autres termes, ces prêts vous donnent la possibilité de mettre de l'argent de côté pour épargner pendant que vous construisez votre crédit.

Si vous avez du mal à accéder à d'autres produits de crédit ou si vous souhaitez vous constituer un crédit tout en vous constituant une épargne, un compte Credit Builder pourrait être la bonne option pour vous.

4. Utilisez-le comme dépôt sur une carte sécurisée

Pour beaucoup, une carte de crédit sécurisée peut être un bon point d'entrée pour accéder aux cartes de crédit. Une carte sécurisée fonctionne comme une carte de crédit ordinaire, sauf que vous déposez un dépôt de garantie qui est généralement égal à votre limite de crédit.

Par exemple, vous pouvez avoir une carte sécurisée avec une limite de crédit de 100 $ et un dépôt de garantie de 100 $. Comme une caution pour les services publics, un dépôt sécurisé par carte est utilisé pour couvrir votre facture si vous ne remboursez pas ce que vous devez.

Certaines entreprises (comme Self Financial) vous offrent la possibilité de vous frayer un chemin lentement vers une carte sécurisée via un compte Credit Builder, aucun dépôt supplémentaire ou enquête dure nécessaire. Prime: Self ne vous nie pas si vous avez des antécédents de faillite ou de forclusion, contrairement à certains autres émetteurs de cartes de crédit.

Vous avez le choix entre de nombreuses cartes de crédit sécurisées, alors magasinez pour décider lequel vous convient le mieux.

5. Travaillez avec un conseiller en crédit

Vous ne savez pas par où commencer en ce qui concerne votre crédit ? Ou quel produit pourrait fonctionner le mieux pour vous ? Vous voudrez peut-être utiliser une partie de votre remboursement d'impôt pour embaucher un professionnel qualifié pour vous aider à élaborer un plan d'action en matière de crédit.

Voici quelques endroits réputés pour commencer à chercher un conseiller en crédit ou financier :

- Fondation nationale pour le conseil en crédit (NFCC). Cette organisation à but non lucratif fournit des services de conseil financier par l'intermédiaire de ses organisations membres à travers les États-Unis. Visitez leur site Web pour obtenir de l'aide gratuite ou à faible coût dans votre région.

- Association pour le conseil financier et l'éducation à la planification (AFCPE). L'AFCPE en compte plus de 3, 200 conseillers financiers certifiés, planificateurs, éducateurs, et des chercheurs du monde entier. Vous pouvez trouver des conseils financiers locaux ou virtuels via leur outil en ligne.

- Opération Espoir. Operation Hope est une organisation nationale à but non lucratif qui fournit des coachs financiers pour aider les gens à « élaborer des plans d'action personnalisés pour créer leur propre entreprise, augmenter leur cote de crédit, acheter des maisons, ou simplement prendre de meilleures décisions avec l'argent qu'ils ont. Leur site Web contient également des tonnes de ressources gratuites sur les bases financières.

Ces organisations donnent accès à des conseillers financiers qualifiés qui peuvent vous aider à créer des plans qui correspondent à vos objectifs financiers, que cela signifie construire votre crédit, rembourser la dette, budgétisation, ou travailler à l'achat d'une maison, pour ne citer que quelques exemples.

Selon vos revenus actuels et votre situation, vous pouvez également bénéficier d'une aide gratuite ou à faible coût, puisque de nombreux conseillers financiers offrent une échelle mobile en fonction des besoins financiers.

Soyez prudent lorsque vous recherchez une aide professionnelle avec votre crédit, surtout si vous recherchez une réparation de crédit. Bien qu'il y ait de bons joueurs dans l'espace, il faut faire très attention pour bien choisir. La Federal Trade Commission fournit quelques lignes directrices pour vous aider à trouver une aide légitime pour la réparation de crédit, que vous pouvez consulter ici.

Bonus :constituer une épargne d'urgence

D'accord, donc celui-ci n'est pas exactement spécifique au crédit, mais avoir un fonds d'épargne d'urgence pourrait aider à réduire le montant que vous devez emprunter si jamais vous fait besoin de s'appuyer sur le crédit pendant les périodes de difficultés financières.

La recherche de SaverLife montre que même juste 100 $ à 200 $ des économies pourraient faire la différence entre garder votre logement pendant les périodes difficiles ou avoir des coupures de services publics.

Selon l'IRS, le remboursement d'impôt moyen en 2020 était de 2 $, 741, qui pour les gens qui gagnent environ 30 $, 000 est environ un mois de salaire – un coussin assez sain si vous perdez votre emploi et avez besoin de temps pour trouver quelque chose de nouveau.

La bonne nouvelle, c'est il existe des outils qui pourraient vous aider à bâtir à la fois votre crédit et quelques économies en même temps.

En bout de ligne

Bien que le crédit ne soit généralement pas une priorité lorsque vous obtenez une ruée soudaine d'argent, c'est un élément clé de votre santé financière, et peut aider à ouvrir les portes de votre avenir.

Donc si vous avez un peu d'argent en plus, que ce soit grâce à un remboursement d'impôt, contrôle de relance, prime, augmenter, héritage, ou même simplement trouver 20 $ dans un vieux pantalon, mettre cet argent au travail pour votre futur moi.

-

7 introductions en bourse à surveiller en 2021

Un certain nombre dintroductions en bourse à chaud ont frappé le marché lannée dernière, y compris des noms très attendus comme Airbnb, Flocon de neige, Tableau de bord, Palantir et plus, alors que le

-

Quelle est la règle de 72,

et comment cela peut-il maider avec mes économies? Choisir quel compte dépargne est la meilleure option pour faire fructifier votre argent peut sembler écrasant. Si vous voulez avoir une idée de

-

Pouvez-vous transférer votre IRA à une autre personne ?

Pouvez-vous transférer votre IRA à une autre personne ? Lintention de la législation qui a créé des comptes de retraite individuels était dencourager lépargne pour la retraite. Par conséquent, Les IR

-

Comment localiser une police d'assurance titres perdue

Que vous ayez une police avec lune des plus grandes sociétés de titres ou avec une plus petite, entreprise locale, vous devez toujours garder votre police dassurance titres à portée de main au cas où

la finance

-

Définition du volume de bilan (OBV)

Définition du volume de bilan (OBV) Quest-ce que le volume déquilibre (OBV) ? Le volume au bilan (OBV) est un indicateur technique de dynamique de négociation qui utilise le flux de volume pour prédire les variations du cours de lacti...

-

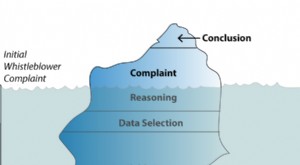

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls

Pourquoi des entreprises comme Wells Fargo ignorent leurs dénonciateurs – à leurs risques et périls Enron. Worldcom. Le scandale Madoff. Leffondrement des prêts hypothécaires. Maintenant Wells Fargo. Les fraudes dentreprise très médiatisées comme celles-ci semblent toutes suivre le même schéma. To...

-

Comment calculer la dette bêta

Comment calculer la dette bêta Une prime de risque donne aux créanciers une chance de voir si linvestissement en vaut la peine. La dette bêta ou (bêta de la dette) mesure le risque pris par les créanciers extérieurs. Lors dun inve...

-

8 facteurs qui pourraient vous garder fauché pour toujours

8 facteurs qui pourraient vous garder fauché pour toujours Si vous êtes perpétuellement sans le sou, vous pouvez penser que cest juste la main qui vous a été distribuée quand il sagit dargent. La vérité est, personne na à vivre sa vie définitivement brisé. ...