Qu'est-ce que la gestion du fonds de roulement ?

La gestion du fonds de roulement fait référence à l'ensemble des activités réalisées par une entreprise pour s'assurer qu'elle dispose de suffisamment de ressources pour les dépenses d'exploitation quotidiennesFrais d'exploitationDépenses d'exploitation, dépenses de fonctionnement, ou "exploitation, " fait référence aux dépenses engagées dans le cadre des activités opérationnelles d'une entreprise. tout en conservant les ressources investies de manière productive.

Comprendre le fonds de roulement

Le fonds de roulement est la différence entre les actifs courants d'une entreprise et ses passifs courants.

Actifs courants inclure les espèces, comptes débiteurs, et inventaires.

Passifs courants inclure les comptes créditeurs, Emprunts à court-terme, et charges à payer Passif à payerUn passif à payer représente une dépense qu'une entreprise a encourue au cours d'une période spécifique mais qui n'a pas encore été facturée. Passifs à payer.

Certaines approches peuvent soustraire la trésorerie des actifs courants et la dette financière des passifs courants.

Pourquoi la gestion du fonds de roulement est importante

Veiller à ce que l'entreprise dispose des ressources appropriées pour ses activités quotidiennes signifie protéger l'existence de l'entreprise et s'assurer qu'elle peut continuer à fonctionner comme une entreprise. peu de liquidités disponibles, des politiques de crédit commercial incontrôlées, ou un accès limité au financement à court terme peut conduire à la nécessité d'une restructuration, vente d'actifs, et même la liquidation de l'entreprise.

Facteurs qui affectent les besoins en fonds de roulement

Les besoins en fonds de roulement ne sont pas les mêmes pour toutes les entreprises. Les facteurs qui peuvent affecter les besoins en fonds de roulement peuvent être endogènes ou exogènes.

Facteurs endogènes inclure la taille d'une entreprise, structure, et stratégie.

Exogène les facteurs inclure l'accès et la disponibilité des services bancaires, niveau des taux d'intérêt, type d'industrie et de produits ou services vendus, conditions macroéconomiques, et la taille, numéro, et la stratégie des concurrents de l'entreprise.

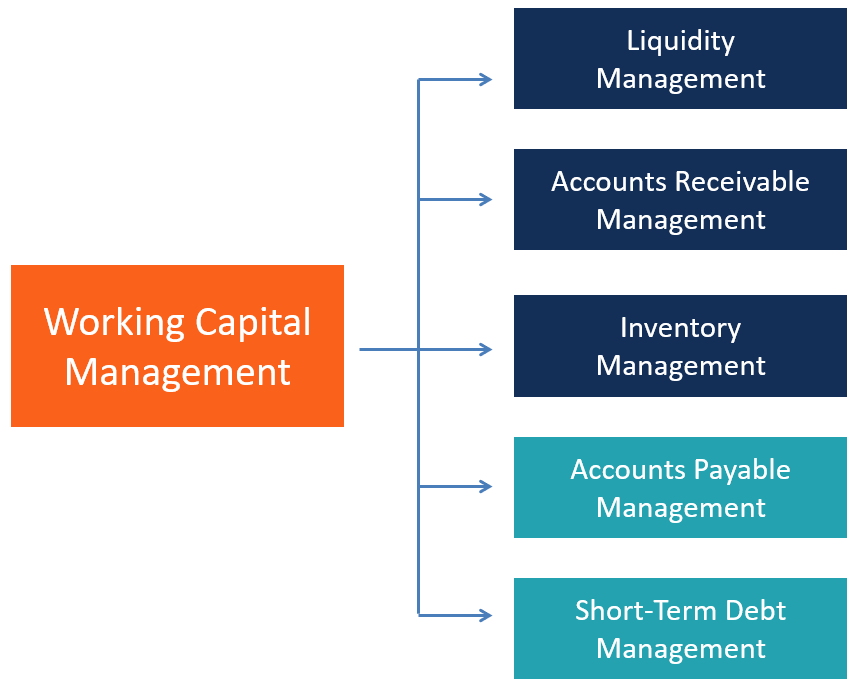

Gérer la liquidité

Une gestion appropriée des liquidités garantit que l'entreprise dispose de suffisamment de liquidités pour ses besoins commerciaux ordinaires et ses besoins imprévus d'un montant raisonnable. C’est aussi important car cela affecte la solvabilité d’une entreprise, qui peuvent contribuer à déterminer le succès ou l'échec d'une entreprise.

Plus la liquidité d'une entreprise est faible, plus il est susceptible de faire face à des difficultés financières, les autres conditions étant égales.

Cependant, trop de liquidités parquées dans des actifs à faible revenu ou non rentables peut refléter une mauvaise allocation des ressources.

Une bonne gestion des liquidités se manifeste par un niveau de trésorerie approprié et/ou dans la capacité d'une organisation à générer rapidement et efficacement des ressources de trésorerie pour financer ses besoins commerciaux.

Gestion des comptes clients

Une entreprise doit accorder à ses clients la flexibilité ou le niveau de crédit commercial approprié tout en s'assurant que les bons montants de trésorerie affluent via les opérations.

Une entreprise déterminera les conditions de crédit à offrir en fonction de la solidité financière du client, les politiques de l'industrie, et les politiques réelles des concurrents.

Les conditions de crédit peuvent être ordinaires, ce qui signifie que le client dispose généralement d'un certain nombre de jours pour payer la facture (généralement entre 30 et 90). Les politiques de l'entreprise et la discrétion du gestionnaire peuvent déterminer si des conditions différentes sont nécessaires, tels que l'argent avant la livraison, paiement à la livraison, facture à facture, ou facturation périodique.

Gestion des stocks

La gestion des stocks vise à s'assurer que l'entreprise conserve un niveau d'inventaire adéquat pour faire face aux opérations ordinaires et aux fluctuations de la demande sans investir trop de capital dans l'actif.

Un niveau d'inventaire excessif signifie qu'un montant excessif de capital y est lié. Cela augmente également le risque de stocks invendus et d'obsolescence potentielle érodant la valeur des stocks.

Il faut également éviter une rupture de stock, car cela déterminerait les ventes perdues pour l'entreprise.

Gestion de la dette à court terme

Comme la gestion des liquidités, la gestion des financements à court terme doit également viser à s'assurer que l'entreprise dispose de suffisamment de liquidités pour financer des opérations à court terme sans prendre de risque excessif.

La bonne gestion des financements à court terme passe par la sélection des bons instruments de financement et le dimensionnement des fonds accessibles via chaque instrument. Les sources de financement populaires comprennent les lignes de crédit régulières, lignes non validées, contrats de crédit renouvelable, prêts garantisCollateralized Loan Obligations (CLO)Les Collateralized Loan Obligations (CLO) sont des titres adossés à un pool de prêts. En d'autres termes, ce sont des prêts reconditionnés vendus à des investisseurs., créances escomptées, et l'affacturage.

Une entreprise doit s'assurer qu'il y aura suffisamment d'accès aux liquidités pour faire face aux besoins de trésorerie de pointe. Par exemple, une entreprise peut mettre en place un contrat de crédit renouvelable bien supérieur aux besoins ordinaires pour faire face à des besoins de trésorerie imprévus.

Gestion des comptes fournisseurs

Les comptes créditeurs découlent du crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents engagés dans des affaires les uns avec les autres qui permet l'échange de biens et de services accordés par les fournisseurs d'une entreprise, principalement dans le cadre des opérations normales. Le juste équilibre entre les paiements anticipés et la dette commerciale doit être atteint.

Les paiements anticipés peuvent réduire inutilement les liquidités disponibles, qui peut être utilisé de manière plus productive.

Les retards de paiement peuvent éroder la réputation et les relations commerciales de l'entreprise, tandis qu'un niveau élevé d'endettement commercial pourrait réduire sa solvabilité.

Sommaire

- La gestion du fonds de roulement consiste à équilibrer les mouvements liés à cinq postes principaux – trésorerie, créances commerciales, dettes commerciales, financement à court terme, et inventaire - pour s'assurer qu'une entreprise possède les ressources adéquates pour fonctionner efficacement.

- Les niveaux de liquidités devraient être suffisants pour faire face à des besoins ordinaires ou imprévus, mais pas assez élevé pour déterminer une allocation inefficace du capital.

- Le crédit commercial doit être utilisé correctement pour équilibrer la nécessité de maintenir des ventes et des relations commerciales saines avec la nécessité de limiter l'exposition aux clients à faible solvabilité.

- La gestion de la dette à court terme et des comptes fournisseurs doit permettre à l'entreprise d'obtenir suffisamment de liquidités pour les opérations ordinaires et les besoins imprévus, sans augmentation excessive du risque financier.

- La gestion des stocks doit s'assurer qu'il y a suffisamment de produits à vendre et de matériaux pour ses processus de production tout en évitant l'accumulation excessive et l'obsolescence.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Comptes fournisseurs vs comptes clientsComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires dans

- Événement de liquiditéÉvénement de liquiditéUn événement de liquidité est un processus par lequel un investisseur liquide sa position d'investissement dans une entreprise privée et l'échange contre de l'argent. L'objectif principal d'un événement de liquidité est le transfert d'un actif illiquide (un investissement dans une entreprise privée) vers l'actif le plus liquide – les liquidités.

- Qualité des comptes clientsQualité des comptes clientsLa qualité des comptes clients est la probabilité que les flux de trésorerie qui sont dus à une entreprise sous forme de créances vont

- Fonds de roulement vs capital d'investissementFonds de roulement vs capital d'investissementDans l'exercice de leurs fonctions, les analystes financiers doivent souvent faire la distinction entre le fonds de roulement et le capital d'investissement. Fonds de roulement, aussi

-

Comment calculer les points de base

Les variations des taux dintérêt sont souvent calculées en points de base. Un point de base est le plus petit incrément utilisé pour indiquer les rendements obligataires ou dautres taux dintérêt. En

-

Comment encaisser un mandat canadien

Vous pouvez encaisser un mandat canadien. En substance, les mandats sont comme des chèques prépayés. Ils ne peuvent pas rebondir. Et ils sont bons à utiliser lorsque vous voulez garder vos informatio

-

Spreads verticaux par rapport aux options à une jambe :comparer les risques et les bénéfices

De nombreux investisseurs et traders qui saventurent dans le monde des options commencent par des stratégies doptions à une jambe. Ces stratégies de base (achat et vente doptions dachat et de vente) p

-

Qui signe le donneur d'ordre sur un chèque de banque ?

Qui signe le donneur dordre sur un chèque de banque ? Les chèques de banque sont émis par les banques et ont la même valeur que les espèces dans de nombreux cas. Leur valeur est jurée par la banque é

la finance

- Comment obtenir un relevé bancaire de votre institution financière

- Qu'est-ce que DeFi ?

- Qu'est-ce qu'un Hurdle Rate ?

- 56 meilleurs livres d'auto-assistance pour les femmes

- 8 choses que les propriétaires de petites entreprises doivent savoir sur la finance

- Qu'est-ce que la théorie des prix d'arbitrage?

-

Gestion des stocks et gestion des entrepôts :quelle est la différence ?

Gestion des stocks et gestion des entrepôts :quelle est la différence ? Cet article traite des différences et des similitudes entre la gestion des stocks et la gestion des entrepôts. Il compare également les systèmes de gestion des stocks et de gestion dentrepôt et expliq...

-

Les 5 meilleurs vélos pliants

Les 5 meilleurs vélos pliants div.custom-belimg .belimg-content ul { } div.custom-belimg .belimg-content ul li { line-height:1.5em; arrière-plan :aucun; marge inférieure :.8em; rembourrage :0 1.5em; } div.custom-belimg .belimg-con...

-

On pourrait vous devoir plus d'aide au chômage en cas de pandémie

On pourrait vous devoir plus d'aide au chômage en cas de pandémie En mars, juste au moment où la pandémie de COVID-19 a explosé aux États-Unis, le gouvernement fédéral a adopté la loi CARES, un texte législatif radical destiné à fournir un allégement financier et de...

-

Lois sur la reprise de possession dans l'Utah

Lois sur la reprise de possession dans l'Utah Véhicule à quatre roues motrices sur la route dans lUtah En Utah comme dans dautres états, un prêt auto est garanti par la propriété achetée avec les fonds empruntés. En théorie, cette garantie garan...