Qu'est-ce qu'un prêt à court terme?

Un prêt à court terme est un type de prêt qui est obtenu pour soutenir un capital personnel ou commercial temporaire.CapitalCapital est tout ce qui augmente la capacité d'une personne à générer de la valeur. Il peut être utilisé pour augmenter la valeur dans un large éventail de catégories, tels que financiers, social, physique, intellectuel, etc. En affaires et en économie, les deux types de capital les plus courants sont financiers et humains. avoir besoin. Comme il s'agit d'un type de crédit, il s'agit de rembourser le montant principal avec intérêts à une échéance donnée, qui est généralement dans l'année suivant l'obtention du prêt.

Un prêt à court terme est une option intéressante, notamment pour les petites entreprises ou les start-up qui ne sont pas encore éligibles à une ligne de crédit auprès d'une banque. Le prêt porte sur des montants empruntés inférieurs, qui peut aller de 100 $ à 100 $, 000. Les prêts à court terme conviennent non seulement aux entreprises mais aussi aux particuliers qui se retrouvent avec un problème soudain de trésorerie.

Caractéristiques des prêts à court terme

Les prêts à court terme sont appelés ainsi en raison de la rapidité avec laquelle le prêt doit être remboursé. Dans la plupart des cas, il doit être remboursé dans un délai de six mois à un an - au plus, 18 mois. Tout prêt à plus long terme est considéré comme un prêt à moyen ou long terme.

Les prêts à long terme peuvent durer d'un peu plus d'un an à 25 ans. Certains prêts à court terme ne spécifient pas d'échéancier de paiement ou de date d'échéance spécifique. Ils permettent simplement à l'emprunteur de rembourser le prêt à son rythme.

Types de prêts à court terme

Les prêts à court terme se présentent sous diverses formes, comme indiqué ci-dessous :

1. Avances de fonds du commerçant

Ce type de prêt à court terme est en fait une avance de trésorerie mais qui fonctionne toujours comme un prêt. Le prêteur prête le montant nécessaire à l'emprunteur. L'emprunteur effectue les paiements du prêt en permettant au prêteur d'accéder à la facilité de crédit de l'emprunteur. Chaque fois qu'un achat par un client de l'emprunteur est effectué, un certain pourcentage du produit est prélevé par le prêteur jusqu'au remboursement du prêt.

2. Marges de crédit

Une marge de créditPrêt-relaisUn prêt-relais est une forme de financement à court terme qui est utilisée pour répondre aux obligations actuelles avant d'obtenir un financement permanent. Il fournit des flux de trésorerie immédiats lorsque le financement est nécessaire mais n'est pas encore disponible. Un prêt relais est assorti de taux d'intérêt relativement élevés et doit être adossé à une certaine forme de garantie, ce qui ressemble beaucoup à l'utilisation d'une carte de crédit professionnelle. Une limite de crédit est fixée et l'entreprise est en mesure de puiser dans la marge de crédit au besoin. Il effectue des versements mensuels contre tout montant emprunté.

Par conséquent, les mensualités dues varient en fonction du montant de la marge de crédit qui a été accédé. L'un des avantages des marges de crédit par rapport aux cartes de crédit professionnelles est que les premières facturent généralement un taux en pourcentage annuel (TAP) inférieur prêter, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un simple terme de pourcentage utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

3. Prêts sur salaire

Les prêts sur salaire sont des prêts d'urgence à court terme qui sont relativement faciles à obtenir. Même les prêteurs les offrent. L'inconvénient est que le montant total du prêt, plus les intérêts, doit être payé en une seule fois lorsque le jour de paie de l'emprunteur arrive.

Les remboursements sont généralement effectués par le prêteur en prélevant le montant du compte bancaire de l'emprunteur, en utilisant l'autorisation de paiement continu. Les prêts sur salaire portent généralement des taux d'intérêt très élevés.

4. Prêts en ligne ou à tempérament

Il est également relativement facile d'obtenir un prêt à court terme où tout se fait en ligne, de la demande à l'approbation. Quelques minutes après l'obtention de l'approbation du prêt, l'argent est viré sur le compte bancaire de l'emprunteur.

5. Financement des factures

Ce type de prêt se fait en utilisant les comptes clients d'une entreprise - les factures qui sont, jusqu'à présent, impayés par les clients. Le prêteur prête l'argent et facture des intérêts en fonction du nombre de semaines pendant lesquelles les factures restent impayées. Lorsqu'une facture est payée, le prêteur interrompra le paiement de la facture et prélèvera les intérêts du prêt avant de restituer à l'emprunteur ce qui est dû à l'entreprise.

Avantages des prêts à court terme

Il y a de nombreux avantages pour l'emprunteur à contracter un crédit pour une courte durée, comprenant les éléments suivants :

1. Délai plus court pour encourir des intérêts

Comme les prêts à court terme doivent être remboursés dans un délai d'environ un an, les paiements d'intérêts totaux sont inférieurs. Par rapport aux prêts à long terme, le montant des intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut également être payé est nettement moins.

2. Temps de financement rapide

Ces prêts sont considérés comme moins risqués par rapport aux prêts à long terme en raison d'une échéance plus courte. La capacité de l'emprunteur à rembourser un prêt est moins susceptible de changer de manière significative sur une courte période de temps. Ainsi, le temps qu'il faut à un prêteur de souscription pour traiter le prêt est plus court. Ainsi, l'emprunteur peut obtenir les fonds nécessaires plus rapidement.

3. Plus facile à acquérir

Les prêts à court terme sauvent la vie des petites entreprises ou des particuliers qui souffrent de cotes de crédit moins que stellaires. Les exigences pour de tels prêts sont généralement plus faciles à satisfaire, en partie parce que ces prêts portent généralement sur des montants relativement faibles, par rapport à la somme d'argent habituellement empruntée à long terme.

Désavantage

Le principal inconvénient des prêts à court terme est qu'ils ne fournissent que des montants de prêt plus petits. Comme les prêts sont remboursés ou remboursés plus tôt, ils concernent généralement de petites quantités, afin que l'emprunteur ne soit pas accablé par des mensualités importantes.

Points clés à retenir

Les prêts à court terme sont très utiles pour les entreprises et les particuliers. Pour les entreprises, ils peuvent offrir un bon moyen de résoudre des problèmes de trésorerie soudains. Pour les particuliers, ces prêts sont une source efficace de fonds d'urgence.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Certified Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez un Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Engagements d'endettementEngagements d'endettementLes engagements d'endettement sont des restrictions que les prêteurs (créanciers, détenteurs de la dette, investisseurs) mis sur des accords de prêt pour limiter les actions de l'emprunteur (débiteur).

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Score FICO Score FICOUn score FICO, plus communément appelé pointage de crédit, est un nombre à trois chiffres utilisé pour évaluer la probabilité qu'une personne rembourse le crédit si la personne reçoit une carte de crédit ou si un prêteur lui prête de l'argent. Les scores FICO sont également utilisés pour aider à déterminer le taux d'intérêt sur tout crédit accordé

- Revolver DebtRevolver DebtRevolver La dette Revolver est une forme de crédit qui diffère des prêts à tempérament. En dette revolver, l'emprunteur a un accès constant au crédit jusqu'au maximum

-

Comment calculer le bêta des actions

Utilisez une feuille de calcul pour calculer le bêta de léquité. En général, les investisseurs peuvent investir dans lentreprise par le biais dobligations et dactions. Les obligations représentent un

-

Que sont les taux d'intérêt négatifs ?

Les taux dintérêt négatifs sont utilisés par les banques centrales pour augmenter les emprunts en période de récession économique. En proposant un taux dintérêt négatif, la banque centraleRéserve fédé

-

Dois-je réclamer des personnes à charge sur mes allocations de chômage?

Un homme remplit des formulaires de chômage dans un bureau. Bien que les lois de chaque État régissant ladmissibilité au chômage diffèrent légèrement, certains États prévoient une allocation suppléme

-

Les coûts d'un compte bancaire négatif et comment les éviter

Si vous avez un compte bancaire négatif, cela signifie que vous avez retiré plus dargent que ce qui était disponible sur le compte. Laisser un compte devenir négatif peut être coûteux, car les banqu

la finance

- Qu'est-ce que la gestion de trésorerie ?

- Comment j'ai appris à arrêter de me sentir désespéré à propos de l'argent

- Les 8 meilleurs types d'investissements liquides

- 5 raisons pour lesquelles je pratique la mode minimaliste

- Faire l'épicerie avec un petit budget :Réduisez votre facture d'épicerie de moitié

- Comment passer moins de temps sur votre téléphone :14 conseils

-

Mise à jour cryptographique et boursière de 5 minutes - Les pourparlers sur la guerre commerciale continuent de mener

Mise à jour cryptographique et boursière de 5 minutes - Les pourparlers sur la guerre commerciale continuent de mener Salut les investisseurs ! Voici votre aperçu de 5 minutes de la crypto et des marchés boursiers. Noubliez pas quinvestir sur les marchés financiers comporte un risque de perte. Vous ne devez investir ...

-

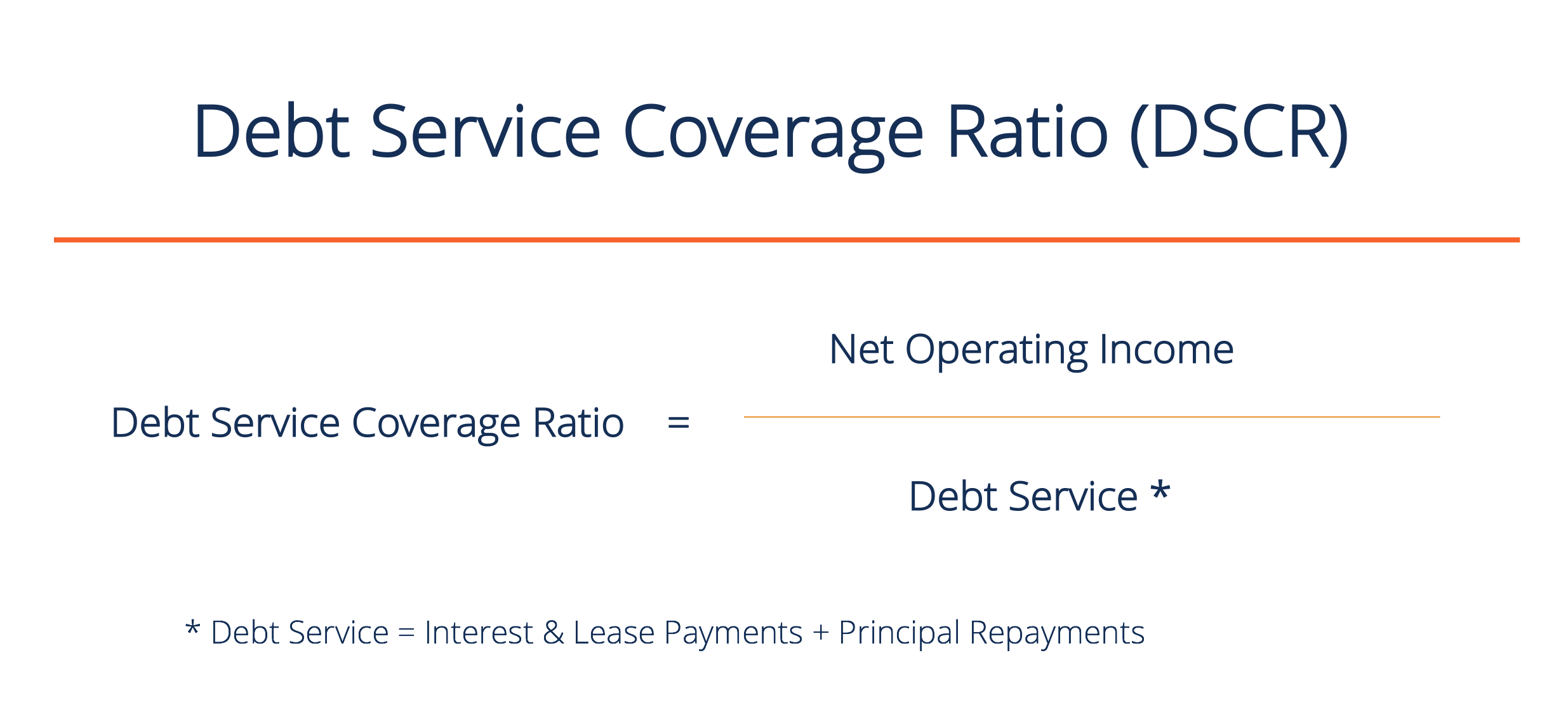

Comment calculer le ratio de couverture du service de la dette ?

Comment calculer le ratio de couverture du service de la dette ? Ce guide décrira comment calculer le ratio de couverture du service de la detteRatio de couverture du service de la detteLe ratio de couverture du service de la dette (DSCR) mesure la capacité dune en...

-

Comment la taxe de vente est-elle calculée sur un contrat de location de véhicule en Pennsylvanie ?

Comment la taxe de vente est-elle calculée sur un contrat de location de véhicule en Pennsylvanie ? En Pennsylvanie, vous devez payer des taxes de vente lorsque vous louez un véhicule à moteur. En Pennsylvanie, comme dans la plupart des états, vous ne payez pas de taxe de vente lorsque vous achetez...

-

Votre assurance auto couvre-t-elle votre conduite de livraison ?

Votre assurance auto couvre-t-elle votre conduite de livraison ? Les chauffeurs-livreurs devront sassurer que leur assurance automobile personnelle dispose de cette fonctionnalité pour éviter les lacunes de couverture en cas daccident. (iStock) Les services de li...