UFB Direct vient de lancer un nouveau compte épargne,

UFB Direct vient de lancer un compte d'épargne dont le rendement le place parmi les comptes les mieux rémunérés.

Le nouveau compte d'épargne à haut rendement UFB verse un rendement annuel en pourcentage (APY) de 2,45 %, et les intérêts sont composés quotidiennement.

Le compte remplace l'UFB Premium Savings, qui offrait 1,3% d'APY et n'est plus disponible sur le site Web d'UFB Direct.

UFB Direct, une division d'Axos Banque, a maintenant à la fois un compte d'épargne et un compte du marché monétaire offrant 2,45% APY. Cependant, les deux comptes nécessitent un gros 25 $, 000 solde minimum pour gagner le rendement. Les soldes inférieurs à ce seuil rapportent 0,5 % APY sur le compte du marché monétaire et 0 % APY sur le compte d'épargne.

Comment l'APY se compare-t-il

L'APY de 2,45 % du compte d'épargne à haut rendement UFB le place parmi les comptes d'épargne les plus rentables disponibles. Customers Bank a récemment lancé un compte d'épargne offrant un rendement légèrement supérieur à 2,5 %, mais il porte également un 25 $, 000 solde minimum requis pour gagner le rendement.

Vio Bank a augmenté le rendement de son compte d'épargne à 2,46% APY plus tôt cette semaine, et le rendement est disponible sur tous les niveaux d'équilibre. Le compte ne nécessite qu'un dépôt minimum de 100 $ pour s'ouvrir. Pendant ce temps, Rising Bank offre un compte d'épargne APY de 2,45 % avec un dépôt d'ouverture minimum et une exigence de solde de 1 $, 000.

Un avantage du compte Épargne Haut Rendement UFB Direct :Une carte UFB Direct ATM est disponible pour ce compte. Cette fonctionnalité n'est pas toujours offerte par les banques les plus rentables.

La Western State Bank fait partie d'une poignée de banques proposant un compte du marché monétaire payant 2,5% APY, devançant de justesse le compte du marché monétaire APY d'UFB Direct à 2,45%. Vous pouvez comparer les taux des comptes d'épargne et des comptes du marché monétaire sur Bankrate pour trouver le compte qui vous convient.

Conditions, minimums et frais

Le compte d'épargne à haut rendement UFB n'a pas de frais de tenue de compte. Seuls les niveaux de solde de 25 $, 000 et plus gagnent l'APY de 2,45% sur le compte d'épargne UFB High Yield. Tous les niveaux de moins de 25 $, 000 ne rapportent aucun intérêt.

Afin de se qualifier pour l'APY de 2,45%, vous devez déposer de nouveaux fonds d'une autre institution financière qui ne proviennent pas d'Axos Bank ou d'UFB Direct.

Il y a des frais de remplacement de carte ATM de 5 $ pour la deuxième occurrence et tout remplacement de carte ATM après cela. UFB ne facture pas les retraits aux guichets automatiques, mais ne remboursera pas les frais bancaires non-UFB aux guichets automatiques.

-

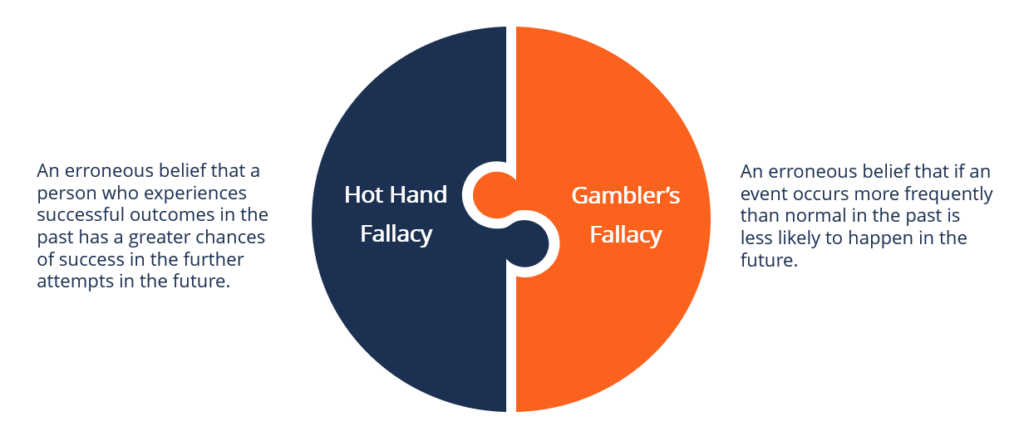

Qu'est-ce que la main chaude ?

La main chaude est un biais social cognitif où un individu croit quune performance passée réussie peut être utilisée pour prédire le succès de futures tentatives. Les personnes qui croient au phénomèn

-

Sécurité sociale :5 choses que les bénéficiaires moyens peuvent acheter

Des millions dAméricains perçoivent des prestations de sécurité sociale chaque mois - un programme qui a fait lobjet dun examen minutieux à la fois pour sa viabilité à long terme et le montant quil ve

-

Indicateur technique

Quest-ce quun indicateur technique ? Les indicateurs techniques sont des signaux heuristiques ou basés sur des modèles produits par le prix, le volume, et/ou intérêt ouvert dun titre ou dun contrat

-

Le mythe de l'eau embouteillée - L'impact financier et environnemental de la consommation d'eau embouteillée

Les Américains ont dépensé plus de 18,5 milliards de dollars en eau en bouteille en 2017, en hausse de 7 % par rapport à 2016. Cela est dû en grande partie à une publicité intelligente qui amène les g

Des économies

- 3 idées farfelues d'économie d'énergie

- Comment planifier les dépenses imprévues - et économiser tout de même - avec un budget serré

- La philosophie et la stratégie d'investissement Get Rich Slowly

- Comment économiser en faisant des ajustements mineurs

- Meilleurs endroits pour échanger des devises et économiser sur les frais

- Comment trouver un bon d'épargne perdu

-

Comment trouver des coupons de homard rouge gratuits

Comment trouver des coupons de homard rouge gratuits Femme sur ordinateur portable Les coupons Red Lobster sont parfois inclus dans les encarts de coupons du journal du dimanche ou envoyés directement à votre domicile. Cependant, toutes les régions ne ...

-

Poursuites intentées contre les assureurs automobiles au sujet des tarifs en cas de pandémie

Poursuites intentées contre les assureurs automobiles au sujet des tarifs en cas de pandémie Des recours collectifs ont été déposés au Nevada contre 10 grandes compagnies dassurance automobile mardi, affirmant que les entreprises ont facturé des primes dassurance excessives pendant la pandémi...

-

Comment annuler une carte American Express

Comment annuler une carte American Express Si vous devez annuler une carte American Express parce quelle ne correspond plus à vos besoins, vous pouvez appeler American Express pour le faire. Dans certains cas, vous pourrez peut-être remplacer ...

-

Types de banques :Vous êtes une banque d'épargne,

Types de banques :Vous êtes une banque d'épargne, banque ou coopérative de crédit? Il y a de fortes chances que vous ne connaissiez pas la différence entre une épargne, une banque et une coopérative de crédit. Chaque institution financière sert un...