Qu'est-ce que l'écart de portefeuille ?

La variance du portefeuille est une valeur statistique qui évalue le degré de dispersion des rendements d'un portefeuille. C'est un concept important dans la théorie moderne de l'investissement. Bien que la mesure statistique en elle-même puisse ne pas fournir d'informations significatives, nous pouvons calculer l'écart-typeÉcart-typeD'un point de vue statistique, l'écart type d'un ensemble de données est une mesure de l'ampleur des écarts entre les valeurs des observations contenues dans le portefeuille en utilisant la variance du portefeuille.

Le calcul de la variance du portefeuille prend en compte non seulement le niveau de risque des actifs individuelsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et mais aussi la corrélation entre chaque paire d'actifs du portefeuille. Ainsi, la variance statistique analyse la manière dont les actifs d'un portefeuille ont tendance à évoluer ensemble. La règle générale de la diversification du portefeuilleLa diversification est une technique d'allocation des ressources ou du capital du portefeuille à une variété d'investissements. L'objectif de la diversification est d'atténuer les pertes est la sélection d'actifs avec une corrélation faible ou négative entre eux.

Le cours de mathématiques pour la finance d'entreprise de CFI explore les concepts de mathématiques financières nécessaires à la modélisation financière. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

Formule de variation du portefeuille

L'écart pour un portefeuille composé de deux actifs est calculé à l'aide de la formule suivante :

Où:

- w

je – le poids du ième actif - ??

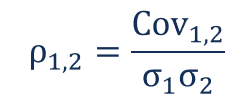

je 2 – la variance du ième actif - Cov

1, 2 – la covariance entre les actifs 1 et 2

Notez que la covariance et la corrélation sont mathématiquement liées. La relation s'exprime de la manière suivante :

Où:

- ??

1, 2 – la corrélation entre les actifs 1 et 2 - Cov

1, 2 – la covariance entre les actifs 1 et 2 - ??

1 – l'écart type de l'actif 1 - ??

2 – l'écart type de l'actif 2

Connaissant la relation entre covariance et corrélation, nous pouvons réécrire la formule de la variance du portefeuille de la manière suivante :

L'écart type de la variance du portefeuille peut être calculé comme la racine carrée de la variance du portefeuille :

Notez que pour le calcul de la variance pour un portefeuille composé de plusieurs actifs, tu devrais calculer le facteur 2w

Exemple d'écart de portefeuille

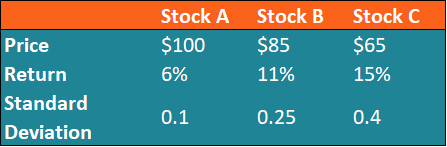

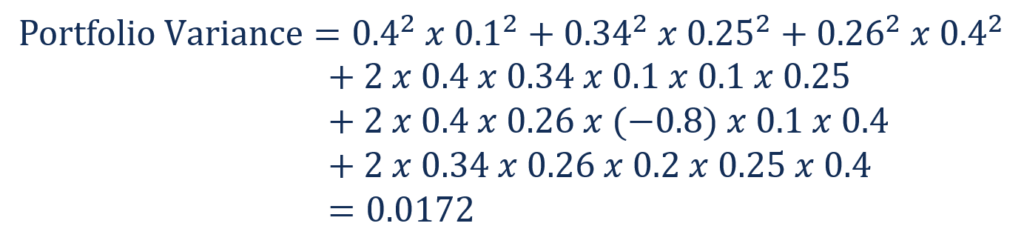

Fred détient un portefeuille d'investissement composé de trois actions :l'action A, stock B, et l'action C. Notez que Fred ne possède qu'une action de chaque action. Les informations sur chaque action sont données dans le tableau ci-dessous :

Fred souhaite évaluer le risque du portefeuille à l'aide de la variance du portefeuille et de l'écart type du portefeuille.

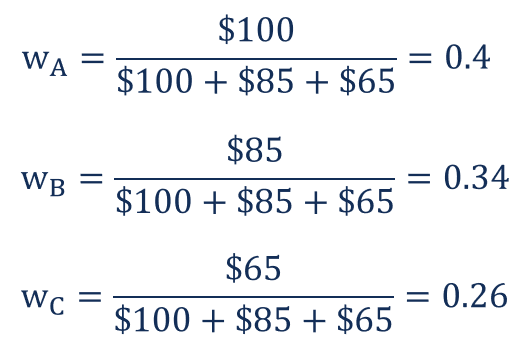

D'abord, il doit déterminer les poids de chaque action dans le portefeuille. Cela peut être fait en divisant la valeur totale de chaque action par la valeur totale du portefeuille.

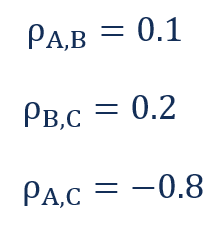

En outre, il a besoin de connaître la corrélation entre chaque paire d'actions. Ses calculs montrent les corrélations suivantes :

La variance du portefeuille peut alors être calculée de la manière suivante :

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Cours de modélisation financière

- CorrelationCorrelationUne corrélation est une mesure statistique de la relation entre deux variables. La mesure est mieux utilisée dans les variables qui démontrent une relation linéaire entre elles. L'ajustement des données peut être représenté visuellement dans un nuage de points.

- Corrélation négativeCorrélation négativeUne corrélation négative est une relation entre deux variables qui évoluent dans des directions opposées. En d'autres termes, lorsque la variable A augmente, la variable B diminue. Une corrélation négative est également appelée corrélation inverse. Voir des exemples, des graphiques et

- Analyse de régressionAnalyse de régressionL'analyse de régression est un ensemble de méthodes statistiques utilisées pour estimer les relations entre une variable dépendante et une ou plusieurs variables indépendantes.

-

Subventions de piscine

Blocs de départ dans une piscine olympique Les piscines sont dexcellentes sources de divertissement récréatif pour les enfants et les adultes. Ces installations aquatiques font également partie des c

-

Économisez sur l'électricité lorsque vous êtes à la maison toute la journée

Comme si 2020 nétait pas tout ce quelle est déjà, cela sannonce également comme lune des années les plus chaudes jamais enregistrées. Les températures aux États-Unis sont caniculaires, et la politique

-

Qu'est-ce que Les Villages ? Combattre le coronavirus,

La communauté de retraités de Floride compte 128 000 résidents Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous

-

Qu'est-ce que l'indicateur de tendance des prix en volume (VPT) ?

Lindicateur de tendance des prix de volume (VPT) est un indicateur boursier qui aide les traders à établir un lien entre le prix dune action et le volume des transactions. Il aide à identifier la pari

la finance

- Quelles sont les dates de dividendes importantes ?

- Comment travailler à domicile tout en scolarisant vos enfants

- Qu'est-ce que le chiffre d'affaires des immobilisations ?

- Conseils et astuces sur la politique de remboursement des dépenses pour les petites entreprises

- Des données récentes de la Banque fédérale de New York révèlent plus de prêts automobiles,

- Que sont les actions CCPPO ?

-

Comment déclarer les taxes pour les formulaires 1099 et les entrepreneurs indépendants

Comment déclarer les taxes pour les formulaires 1099 et les entrepreneurs indépendants La saison des impôts nest pas une promenade dans le parc pour les travailleurs indépendants qui doivent payer leurs propres charges sociales, en plus de leur propre impôt sur le revenu. Quoi de plus...

-

Comment rechercher un titre en Ontario

Comment rechercher un titre en Ontario Une recherche de titre est indispensable avant tout achat immobilier. Les recherches de titres garantissent que le vendeur a le droit légal de vendre la propriété, et quil ny a pas dautres charges (te...

-

Comment les stokvels sud-africains gèrent leurs activités de prêt en dehors des tribunaux

Comment les stokvels sud-africains gèrent leurs activités de prêt en dehors des tribunaux Le secteur sud-africain du stokvel est massif et contrôle de vastes ressources financières. Il détient une épargne estimée à 49,5 milliards de rands et compte quelque 11,6 millions de participants. Un...

-

Quels sont les avantages d'emprunter de l'argent ?

Quels sont les avantages d'emprunter de l'argent ? Un couple signe des documents pour un prêt. Sendetter davantage crée des préoccupations compréhensibles pour la plupart des gens, car tout crédit se fait au prix dintérêts. Lemprunt judicieux se conc...