Qu'est-ce qu'un paiement mensuel minimum ?

Un paiement mensuel minimum est le montant le plus bas qui doit être payé dans un mois concernant une facilité de crédit renouvelable, comme une carte de crédit. Si l'utilisateur du crédit renouvelable n'effectue pas la mensualité minimale, des frais de retard peuvent leur être facturés et risquent d'endommager leur pointage de crédit. Pointage de crédit Un pointage de crédit est un nombre représentatif de la situation financière et de crédit d'un individu et de sa capacité à obtenir une aide financière des prêteurs. Les prêteurs utilisent le pointage de crédit pour évaluer la qualification d'un emprunteur potentiel pour un prêt et les conditions spécifiques du prêt. Habituellement, le paiement mensuel minimum est calculé comme une petite partie du solde créditeur total dû.

Paiement mensuel minimum expliqué

Un paiement mensuel minimum s'applique aux utilisateurs de comptes de crédit renouvelablesFacilité de crédit renouvelableUne facilité de crédit renouvelable est une ligne de crédit conclue entre une banque et une entreprise. Il vient avec un montant maximum établi, et le. Les emprunteurs doivent effectuer au moins une mensualité minimale sans encourir de pénalités. Il diffère d'un prêt traditionnel standardisé, qui prédétermine le montant à rembourser, et la date exacte à laquelle il doit être remboursé.

Petit, les soldes impayés sont généralement facturés à un taux d'intérêt fixeTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. qui s'accumule quotidiennement. L'importance d'effectuer le paiement mensuel minimum est de préserver la cote de crédit d'un individu.

Un pointage de crédit est un nombre compris entre 300 et 850 qui représente la qualité de crédit d'un individu. Un score plus élevé signifie qu'un emprunteur est plus attractif et moins risqué, alors qu'un score inférieur indique qu'un emprunteur est plus risqué. Par conséquent, les personnes ayant des cotes de crédit élevées peuvent bénéficier de taux d'intérêt plus avantageux, et ceux dont la cote de crédit est faible se verront facturer des taux d'intérêt plus élevés.

Crédit renouvelable

Le crédit renouvelable désigne une ligne de crédit, qui est une limite d'emprunt prédéterminée qui peut être utilisée à tout moment. Pour les consommateurs, cela se présente sous la forme d'une carte de crédit. Les cartes de crédit sont des cartes en plastique ou en métal émises par une société de services financiers qui permettent aux titulaires d'emprunter des fonds pour payer des biens et des services.

En retour, des frais et des intérêts leur sont facturés. Les lignes de crédit peuvent être utilisées dans la limite d'une certaine limite et peuvent être réutilisées pour autant qu'elles soient remboursées.

Cartes de crédit

Les cartes de crédit facturent généralement des taux d'intérêt plus élevés que les autres prêts à la consommation, et la raison de ce changement est de compenser le risque plus élevé qu'elles représentent pour l'émetteur.

De nombreuses cartes de crédit sont émises à des personnes ayant peu ou pas d'antécédents de crédit ou même de mauvais antécédents de crédit. Par ailleurs, il n'y a généralement pas d'actifs pour adosser les emprunts, ce qui en fait une forme de dette non garantie. En outre, il y a très peu de protection pour les émetteurs pour empêcher les consommateurs de simplement renoncer à la dette. Il s'agit d'un risque important pour l'émetteur et est compensé par un taux de pourcentage annuel (TAP) plus élevéTaux de pourcentage annuel (TAP)Le taux de pourcentage annuel (TAP) est le taux d'intérêt annuel qu'un particulier doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un simple terme de pourcentage utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

Les émetteurs de cartes de crédit doivent accorder un délai de grâce de 21 jours avant que les intérêts sur les achats ne commencent à courir. Cependant, les taux d'intérêt sont beaucoup plus élevés que les autres formes de prêts. Par conséquent, il est conseillé aux utilisateurs de cartes de crédit de ne pas laisser le solde de leur carte de crédit s'accumuler et devenir trop important. Généralement, les utilisateurs doivent régler leurs soldes de carte de crédit dès que possible, et n'effectuent le paiement mensuel minimum que s'ils sont extrêmement limités en termes de liquidités.

Lignes de crédit

Les lignes de crédit donnent accès à de l'argent « à la demande », comme les cartes de crédit. Les prêteurs offrent de telles lignes de crédit pour financer les besoins de liquidités des consommateurs et des entreprises. Les intérêts ne sont facturés que lorsque des fonds sont empruntés. Ils se présentent sous deux formes :

1. Marges de crédit garanties

L'une des formes les plus courantes de lignes de crédit garanties est la marge de crédit sur valeur domiciliaire (HELOC)Ligne de crédit sur valeur domiciliaire (HELOC)Une ligne de crédit sur valeur domiciliaire (HELOC) est une ligne de crédit accordée à une personne utilisant sa maison. comme garantie. C'est un type de prêt dans lequel une banque ou une institution financière autorise l'emprunteur à accéder aux fonds du prêt selon ses besoins, jusqu'à un montant maximum spécifié., qui permet aux propriétaires d'emprunter de l'argent sur la valeur nette de leur maison et d'utiliser la maison comme garantie pour la marge de crédit. Cela réduit le risque du point de vue du prêteur puisque si vous faites défaut sur le prêt, ils peuvent saisir la maison et la revendre pour couvrir les pertes.

Un élément clé à noter est qu'un emprunteur ne peut emprunter que sur les capitaux propres, ou le montant qu'ils ont eux-mêmes payé. Donc, les emprunteurs ne peuvent pas prolonger un HELOC sur la valeur totale de leur maison.

2. Marges de crédit non garanties

Les lignes de crédit non garanties ne sont pas adossées à un actif. En raison du risque accru, ils facturent généralement un taux d'intérêt plus élevé pour compenser. Les cartes de crédit sont généralement considérées comme une forme de marge de crédit non garantie.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Calendrier d'amortissement Calendrier d'amortissementUn calendrier d'amortissement est un tableau qui fournit les détails des paiements périodiques pour un prêt amortissable. Le capital d'un prêt amortissable est payé

- Calculatrice HELOCCalculatrice de marge de crédit sur valeur domiciliaire (HELOC) La calculatrice de marge de crédit sur valeur domiciliaire (HELOC) peut calculer la marge de crédit maximale disponible pour un propriétaire. Un HELOC est similaire à

- Taux d'intérêt nominalTaux d'intérêt nominalLe taux d'intérêt nominal fait référence au taux d'intérêt avant ajustement pour l'inflation. Il désigne également le taux précisé dans le contrat de prêt sans

- Prêt non amortissablePrêt non amortissableUn prêt non amortissable est un prêt dont le principal n'est pas remboursé avant l'échéance du prêt. Les prêts non amortissables sont également appelés prêts à intérêt seulement

-

Qu'est-ce qu'une lettre de préclusion d'une association de propriétaires?

Vous avez probablement besoin dune lettre de préclusion lors de lachat ou de la vente dun logement en copropriété ou dune maison soumis à une association de propriétaires, communément appelé HOA. Un a

-

Qu'est-ce qu'un rapport de revenus ?

Un rapport sur les résultats est un document financier officiel émis par une entreprise publique qui indique les dépenses, gains, et le bénéfice global de lentreprise pendant une certaine période. Le

-

Les magasins d'usine coûtent-ils vraiment moins cher ?

Auparavant, les magasins dusine étaient lendroit où vous alliez faire de bonnes affaires sur des articles qui ne se vendaient pas dans les magasins de détail habituels, mais ça change. De plus en plus

-

Instructions relatives aux certificats d'actions

Un certificat dactions désigne qui détient combien dactions de la société en question. Cest un document juridique qui peut être délivré par une société publique ou privée. Avec les capacités technolog

la finance

- Comment demander des allocations de chômage en Pennsylvanie

- Demandez à Penny :devrais-je obtenir un financement de vacances pour faire le voyage de mes rêves ?

- Qu'est-ce qu'un Tax Shelter ?

- Examen SoFi pour 2021

- Les 7 pires décisions financières et comment s'en remettre

- PastCast T3 2021 :trafic à venir

-

Que signifie payer comme convenu sur un rapport de crédit ?

Que signifie payer comme convenu sur un rapport de crédit ? Personne payant ses factures par téléphone. « Paye comme convenu » est un terme que vous souhaitez voir sur votre rapport de crédit. Cela signifie simplement que vous avez remboursé une dette conform...

-

Objectifs de retraite par décennie

Objectifs de retraite par décennie Commencer à planifier tôt en fonction de vos objectifs de retraite est un ingrédient essentiel à la réussite. Créer un plan au début semble assez simple, mais la prise de décision peut être compliqu...

-

ETF thématiques populaires aux États-Unis

ETF thématiques populaires aux États-Unis Les fonds négociés en bourse (FNB) sont des formes populaires dinvestissement passif que lon peut envisager pour diversifier son portefeuille dinvestissement. Par rapport au reste du monde, Les ETF so...

-

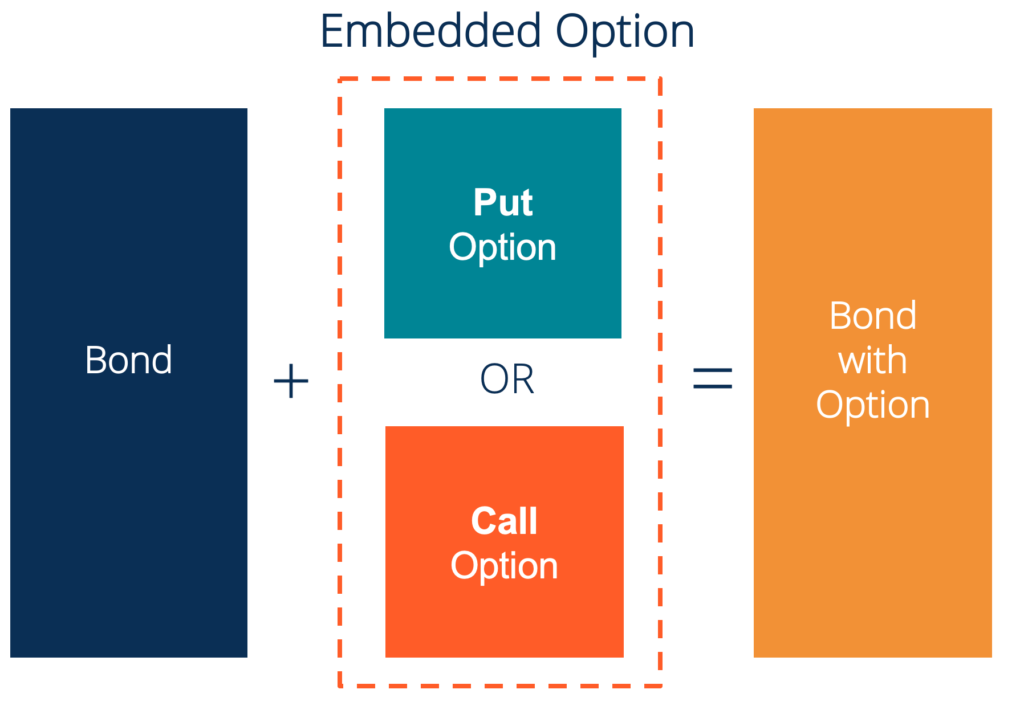

Qu'est-ce qu'une option intégrée ?

Qu'est-ce qu'une option intégrée ? Une option incorporée est une provision dans un titre financier (généralement dans les obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever ...