Les 7 pires décisions financières et comment s'en remettre

Lorsqu'il s'agit de décisions financières, comme économiser de l'argent et créer de la richesse, vous pouvez probablement trouver un certain nombre d'excuses pour expliquer pourquoi vous n'avez pas fait certaines choses.

Vous pouvez aussi probablement dresser une longue liste de vos pires décisions financières. Et peut-être que les excuses pour les mesures que vous n'avez pas prises sont liées à ces décisions que vous regrettez.

Cependant, en tant que femmes, il est essentiel pour nous de mettre de l'ordre dans nos finances. C'est parce que non seulement nous gagnons moins que les hommes, nous passons plus de temps hors du marché du travail pour avoir et élever des enfants, et nous vivons plus longtemps que les hommes en moyenne. Cela signifie que nous aurons probablement besoin de plus d'argent à long terme pour subvenir à nos besoins. Et donc nous devons être intelligents sur nos finances.

Quelles que soient les décisions financières, vous avez fait et si vous avez vos finances en ordre maintenant ou non, il y a toujours place à amélioration en matière d'argent. Et l'opportunité de s'améliorer peut venir d'apprendre des erreurs des autres !

Les pires décisions financières que prennent les gens

Voici donc quelques-unes des pires décisions financières que les gens prennent en ce qui concerne leurs finances et les principales façons de les éviter ou de s'en remettre.

1. Ne pas épargner vos revenus mensuels

Quand il s'agit de femmes et d'argent, tant de femmes disent qu'après avoir payé leurs factures, ils n'ont pas d'argent pour cotiser à leurs comptes de retraite ou à leur fonds d'urgence. Cependant, certaines de ces mêmes femmes trouvent encore de l'argent pour se faire faire les ongles, sortir boire un verre et dîner, et bien plus! Un grand nombre de fois, Je vais même les entendre dire des choses comme, "Bien, le dîner ne coûte que 20 $, ça ne fait pas de différence."

Vous ne pensez pas que 20 $ comptent ? Détrompez-vous. Mettre 20 $ par semaine pendant un an dans un compte d'épargne sans intérêt vous rapportera 1 $, 040 dollars à la fin de l'année. Imaginez si vous faisiez ça pendant 5 ans ? Vous auriez plus de 5 $, 000.

Ne pas mettre d'argent sur votre compte d'épargne chaque mois arrive souvent lorsque vous n'avez pas vraiment d'objectifs financiers concrets ou que vous pensez avoir suffisamment de temps pour épargner à l'avenir. Mais en faisant cela, vous finissez par vous payer en dernier. C'est certainement une mauvaise décision financière.

Une façon d'économiser facilement est de prendre l'habitude de créer et de travailler avec un budget mensuel et de se faire un devoir d'économiser au moins 10 % de votre revenu mensuel avant de dépenser quoi que ce soit. Envisagez également d'automatiser vos dépôts sur votre compte d'épargne - cela vous permettra de respecter vos objectifs d'épargne beaucoup plus facilement.

2. Vivre grand dans la vingtaine

C'est à 20 ans que vous devenez vraiment un adulte indépendant. Vous êtes diplômé de l'université, vous recevez votre premier gros salaire, peut-être que vous déménagez tout seul. Et maintenant, vous pouvez faire des choses que vous ne pouviez vraiment pas faire quand vous n'aviez pas vraiment d'argent.

Non seulement que, vous n'avez probablement pas autant de charges financières qu'une personne dans la trentaine ou la quarantaine. Il est donc facile de mettre des économies en veilleuse pendant que vous profitez de ces glorieuses années vingt. Par conséquent, il n'est pas rare de faire beaucoup d'erreurs d'argent.

Il est facile de se laisser emporter lorsque vous commencez à gagner de l'argent - la nouvelle voiture, les sacs à main de créateurs, mais n'oubliez pas de penser à votre avenir. Oui, vous êtes peut-être jeune et oui, vous avez peut-être du temps à économiser, mais rien ne peut remplacer le temps perdu et le pouvoir de la capitalisation, alors apprenez à établir un budget et à prioriser votre futur bien-être financier par rapport à vos désirs.

3. Faire grand, achats inutiles

Une grande partie de la dette de carte de crédit provient de l'achat de choses dont vous n'avez pas vraiment besoin. De cette super vente de vêtements à manger au restaurant tous les jours, ces petites transactions peuvent s'accumuler assez rapidement et avant que vous vous en rendiez compte, vous vous retrouvez avec un solde de carte de crédit assez élevé.

Évitez ce regret en vous rappelant que le crédit est en fait une dette et que le solde disponible sur votre carte de crédit n'est pas de l'argent réel ! C'est de l'argent que vous empruntez et que vous devrez rembourser.

Si vous avez actuellement des dettes, cesser d'utiliser votre carte de crédit et établir un plan de remboursement de la dette. Ces cartes de magasin, cartes de crédit, et les crédits auto peuvent être très alléchants, vous séduisant avec des rabais et des taux d'intérêt minimes. Mais une fois que les choses commencent à s'accumuler et que ces taux de lancement disparaissent, votre dette peut devenir un cauchemar.

4. Ne pas payer votre carte de crédit

Si vous devez utiliser votre carte de crédit en cas d'urgence ou si vous vous retrouvez avec des dettes inutiles, la pire chose que vous puissiez faire est de ne pas rembourser votre dette de carte de crédit. Ne pas donner la priorité au remboursement de ces prêts à intérêt élevé signifie que vous paierez le montant maximum d'intérêt sur votre dette au fil du temps.

Cela pourrait représenter jusqu'à 50 % de votre dette ou même plus au fil du temps en fonction de votre taux d'intérêt si vous ne faites que des paiements minimums pendant toute la durée de votre prêt.

Pourquoi ne pas vous épargner des paiements d'intérêts, débarrassez-vous de votre dette le plus rapidement possible, et commencer à réaffecter cet argent à l'épargne et à l'investissement ?

J'aime décrire la dette comme une pierre d'achoppement sur la voie de la création de richesse. Et pour le dépasser, vous devez avoir un plan pour rouler (ou faire exploser) ce bloc hors de votre chemin ! Il peut être très difficile d'économiser de l'argent lorsque vous remboursez des dettes et des intérêts élevés.

Cependant, créer et exécuter un plan pour attaquer agressivement votre dette, en particulier les dettes de carte de crédit, vous permet de le rembourser le plus rapidement possible. Puis, vous pouvez vous concentrer pleinement sur l'économie d'argent.

Et s'il y a une vérité pour les femmes et l'argent, vous ne pouvez pas créer de richesse en vous endettant davantage ou en permettant aux paiements d'intérêts de saper vos revenus.

5. Reporter les décisions financières

Reporter des décisions financières importantes, par ex. rembourser la dette, économie, investir, etc, sont quelques-unes des plus grosses erreurs que vous puissiez commettre. Trop de femmes se promettent de s'y plier, mais au lieu d'agir, ils perdent tellement de temps. Jours, semaines, mois, les années passent et aucun progrès n'est fait parce qu'ils pensent qu'ils ont encore le temps.

Attendre de se marier pour connaître ses finances n'est pas non plus une solution. Mon meilleur conseil pour les femmes et l'argent est d'avoir un plan pour vos finances avant de vous marier.

Si vous choisissez de vous marier, vous et votre partenaire devriez également avoir un plan pour vos finances conjointement. Si vous ne prévoyez pas, vous échouez, marié ou non.

Alors n'attendez plus pour commencer et commencez à planifier votre avenir financier dès maintenant.

6. Ne pas investir

Une très mauvaise décision financière est de décider de ne pas investir du tout votre argent. Si vous pensez qu'il faut être un expert en bourse pour investir, détrompez-vous ! Il y a beaucoup d'options et avec la technologie, investir n'a jamais été aussi simple.

Vous pouvez soit choisir d'investir en bourse, immobilier, ou affaires - quel que soit l'itinéraire que vous choisissez ou si vous décidez d'aller avec les trois, il est essentiel que vous fassiez vos recherches et compreniez les bases de ce dans quoi vous investissez votre argent.

Le marché boursier peut sembler être un jeu ou un endroit effrayant, mais pas si vous savez ce que vous faites et avez des objectifs d'investissement. Les rendements du marché boursier sont en moyenne d'environ 8 % sur le long terme et constituent l'une des formes d'investissement les plus populaires.

7. Ne pas avoir de plan de sauvegarde

Avoir un plan de secours vous protège essentiellement des événements de la vie imprévus et coûteux. Pour que vous ayez une relation positive avec l'argent, vous avez besoin d'un plan de secours, solide. Et cela comprend un fonds d'urgence entièrement financé (3 à 6 mois de frais de subsistance de base) et le bon type d'assurance (santé, auto, la vie, invalidité, domicile, etc).

Avoir ces choses en place vous sauvera littéralement quand la vie arrivera, et c'est le cas, et gardez votre plan financier intact. Vous aurez un plan sur lequel vous replier au lieu d'avoir à contracter des dettes ou de perdre toutes vos économies et vos investissements pour couvrir votre situation.

Comment se remettre de mauvaises décisions financières

Nous avons tous fait des erreurs et cela inclut parfois de mauvaises décisions financières. Mais ne vous en faites pas ! Heureusement, il existe de nombreuses stratégies et façons de se remettre de vos erreurs financières passées.

Étape 1 :Reconnaissez votre erreur d'argent et pardonnez-vous

Pour aller de l'avant, vous devez vous pardonner vos erreurs d'argent, prenez note des leçons que vous avez apprises et continuez d'avancer. Tout le monde a pris une mauvaise décision concernant son argent, même les personnes les plus riches du monde.

Il s'agit de reconnaître où vous vous êtes trompé et de déterminer ce qu'il faut faire pour arranger les choses. Même si vous recommencez la même erreur ou une erreur similaire, vous pouvez rincer et répéter (reconnaître, apprendre et mettre en œuvre les leçons) jusqu'à ce que vous ayez dépassé votre erreur. C'est ainsi que vous réussirez avec vos finances.

Une fois que vous vous êtes engagé à vous pardonner et que vous êtes prêt à aller de l'avant, il est important de reconnaître où vous en êtes actuellement avec vos finances. Puis, vous pouvez déterminer où vous préférez être. '

Cela signifie définir clairement, tangible, et des objectifs financiers mesurables et définir votre « pourquoi ». Quelle est votre raison de vouloir réussir financièrement ?

Étape 2 :Décidez qu'il est temps de prendre des mesures pour changer votre situation financière

Une fois que vous avez décidé de prendre de bonnes décisions financières, mettre un plan en place. Réduisez vos dépenses, dépenses et endettement, voir si vous pouvez augmenter vos revenus, et faites d'économiser de l'argent pour votre futur moi une priorité. Toutes ces choses vous mettront sur la voie de la création d'un plan financier solide.

Soyez prêt à changer et engagez-vous à saisir le moment pour commencer à travailler sur la refonte de vos finances. N'attendez plus le moment idéal pour régler vos finances. Commencez maintenant. Cela signifie que si vous ne pouvez économiser que 5 $ par semaine en ce moment, économisez ces 5 $.

Si cela signifie que vous ne pouvez verser que 10 $ sur votre dette cette semaine, effectuer ce paiement de 10 $. Et puis commencez à trouver comment réduire vos dépenses et gagner plus afin que vous puissiez augmenter votre épargne ou vos plans de remboursement de la dette et revenir sur la bonne voie avec vos objectifs financiers.

Étape 3 :Soyez motivé et changez votre cercle d'influence

Commencez à lire des livres et des blogs sur les finances personnelles et le développement personnel. Écoutez des podcasts et regardez des vidéos. Entourez-vous de personnes qui vont vous motiver à faire mieux et à continuer même lorsque vous avez ces mauvais jours.

Faites-en votre mission de vous éloigner des influences qui ne sont d'aucun bénéfice pour votre objectif de réussite financière et qui ne correspondent pas à votre POURQUOI.

Apprenez à prendre de bonnes décisions financières

Oui, on peut avoir l'impression qu'il n'y a pas de lumière au bout du tunnel, tes dettes sont si grandes, tu es tellement en retard dans ta carrière, et/ou vous ne pouvez pas vous remettre de vos erreurs, mais rappelez-vous - la seule façon dont le changement se produit est de faire le premier pas, puis le suivant. Vous pouvez tout à fait le faire.

Faites le point sur vos finances, apprendre à budgéter, commencez à épargner et à rembourser vos dettes, et avant de le savoir, vous serez sur la bonne voie pour remettre vos finances en ordre.

-

Pouvez-vous obtenir un prêt FHA si vous payez des arriérés d'impôts IRS ?

Le gouvernement fédéral a assuré les prêts hypothécaires pour les emprunteurs admissibles pendant des décennies, y compris par lintermédiaire de lAdministration fédérale du logement. Les programmes de

-

Un guide des projections financières pour les startups

Les projections financières et les prévisions financières donnent un aperçu de la santé financière future de votre startup. Les termes sont parfois utilisés de manière interchangeable, mais il existe

-

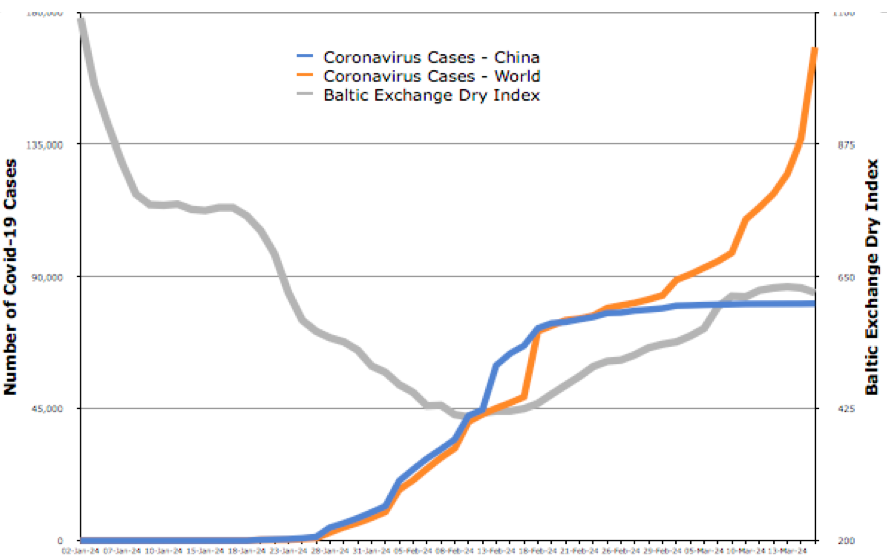

Coronavirus et économie mondiale :oui,

il y a vraiment lieu dêtre optimiste Les marchés boursiers rebondissent grâce au nouveau plan de relance budgétaire américain de 2 000 milliards de dollars US. Cela survient après une semaine qui a é

-

Qu'est-ce qu'un titre sous-jacent ?

Le titre sous-jacent est un terme dinvestissement qui désigne linstrument financier négociable sur lequel un instrument financier dérivé, comme une option sur une action - est basée. Par conséquent, l

la finance

-

Comment écrire 1600 sur un chèque

Comment écrire 1600 sur un chèque Écrire un chèque est simple. Lorsque vous ouvrez un compte bancaire, vous recevez des chèques à utiliser. Un chèque est un formulaire que vous remplissez et qui transfère des fonds de votre compte au...

-

Ce que signifie vraiment la saisie de Bitcoin DarkSide de 2,3 millions de dollars du FBI

Ce que signifie vraiment la saisie de Bitcoin DarkSide de 2,3 millions de dollars du FBI Tom Gentile Je ne my trompe pas :nous sommes au milieu du plus long, le plus profond crypto-monnaie recul en plus dun an. Maintenant, pas plus tard que dimanche dernier, Bitcoin et Ether et certa...

-

Pourquoi les actifs sont-ils toujours égaux aux passifs et aux capitaux propres dans un bilan ?

Pourquoi les actifs sont-ils toujours égaux aux passifs et aux capitaux propres dans un bilan ? Gros plan sur un bilan actif et passif. Un bilan est un état financier qui détaille la situation financière dune entreprise à une date donnée, généralement la fin dun trimestre ou dune année fiscale....

-

De quel type d'assurance automobile les chauffeurs Uber ont-ils besoin ?

De quel type d'assurance automobile les chauffeurs Uber ont-ils besoin ? Si vous cherchez un moyen de gagner de largent supplémentaire cette année, il est probable que vous ayez envisagé de conduire pour Uber ou Lyft. Il y a peu dexigences pour entrer dans la porte, après ...