Qu'est-ce que l'analyse des ratios ?

L'analyse des ratios est une technique populaire d'analyse financière. Il est utilisé pour visualiser et extraire des informations des états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Il se concentre sur des ratios qui reflètent la rentabilité, Efficacité, levier de financementLeverageLverage est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien qu'il puisse également amplifier les pertes. Il existe deux principaux types d'effet de levier, et d'autres informations vitales sur une entreprise. Les ratios peuvent être utilisés à la fois pour l'analyse horizontale et l'analyse verticale. Bien qu'il s'agisse d'une forme d'analyse populaire, Il existe de nombreuses limites à l'analyse des ratios que les analystes financiers Devenez analyste financier certifié en modélisation et évaluation (FMVA)®La certification CFI's Financial Modeling and Valuation Analyst (FMVA)® vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! doit être au courant.

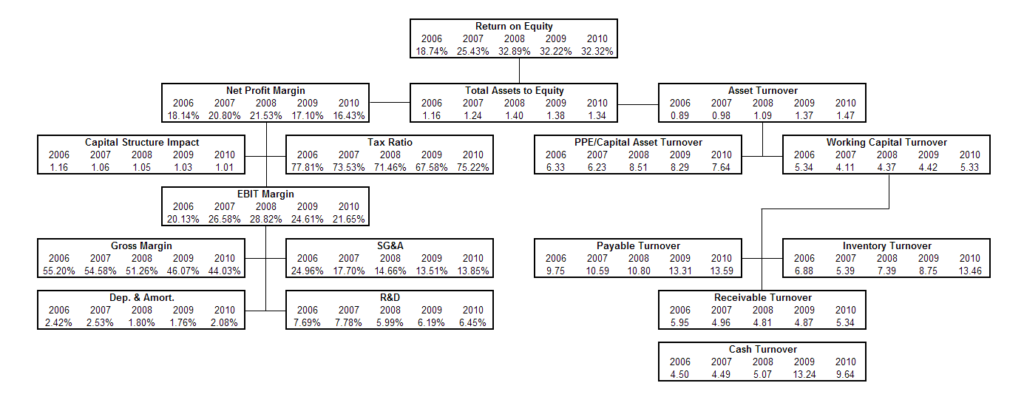

Image :Pyramide des ratios du cours d'analyse financière de la FCI.

L'un des facteurs clés de l'analyse des ratios est la comparaison avec les entreprises de référence d'une industrie. Ce type d'analyse financière peut être utile aussi bien à la gestion interne. En fonction des objectifs de l'entreprise et de l'industrie et des analystes externes de l'entreprise, car il fournit des informations importantes à partir des états financiers.

Comme pour toute technique d'analyse financière, il y a plusieurs limites à l'analyse des ratios. Il est crucial de connaître ces limites pour éviter des conclusions trompeuses.

Quelles sont les limites de l'analyse des ratios ?

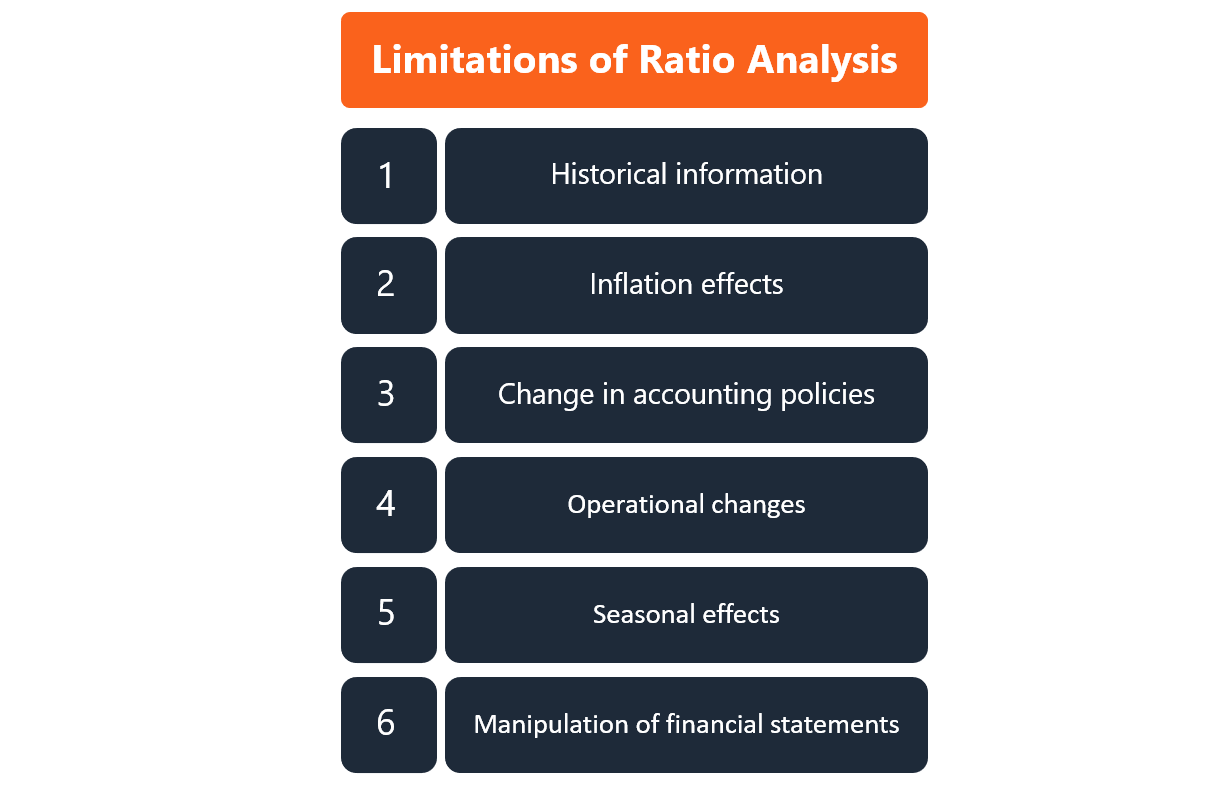

Certaines des limites les plus importantes de l'analyse des ratios comprennent :

- Information historique: Les informations utilisées dans l'analyse sont basées sur des résultats passés réels publiés par l'entreprise. Par conséquent, les mesures d'analyse des ratios ne représentent pas nécessairement les performances futures de l'entreprise.

- Effets inflationnistes : Les états financiers sont publiés périodiquement et, donc, il y a des décalages horaires entre chaque version. Si l'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période de temps définie. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, on peut en acheter moins avec le même montant). s'est produit entre les périodes, alors les prix réels ne sont pas reflétés dans les états financiers. Ainsi, les chiffres sur différentes périodes ne sont pas comparables tant qu'ils ne sont pas corrigés de l'inflation.

- Changements de méthodes comptables : Si l'entreprise a modifié ses politiques et procédures comptables, cela peut affecter de manière significative l'information financière. Dans ce cas, les principales mesures financières utilisées dans l'analyse des ratios sont modifiées et les résultats financiers enregistrés après le changement ne sont pas comparables aux résultats enregistrés avant le changement. Il appartient à l'analyste d'être au courant des changements de méthodes comptables. Les modifications apportées se retrouvent généralement dans les notes afférentes à la section des états financiers.

- Changements opérationnels : Une entreprise peut changer de manière significative sa structure opérationnelle, de leur stratégie de chaîne d'approvisionnement au produit qu'ils vendent. Lorsque des changements opérationnels importants surviennent, la comparaison des mesures financières avant et après le changement opérationnel peut conduire à des conclusions trompeuses sur les performances et les perspectives d'avenir de l'entreprise.

- Effets saisonniers : Un analyste doit être conscient des facteurs saisonniers qui pourraient potentiellement entraîner des limitations de l'analyse des ratios. L'incapacité d'ajuster l'analyse des ratios aux effets de saisonnalité peut conduire à de fausses interprétations des résultats de l'analyse.

- Manipulation des états financiers : L'analyse des ratios est basée sur les informations communiquées par la société dans ses états financiers. Ces informations peuvent être manipulées par la direction de l'entreprise pour rapporter un meilleur résultat que sa performance réelle. D'où, l'analyse des ratios peut ne pas refléter avec précision la véritable nature de l'entreprise, car la fausse représentation de l'information n'est pas détectée par une simple analyse. Il est important qu'un analyste soit conscient de ces manipulations possibles et qu'il effectue toujours une due diligence approfondie.Due DiligenceLa due diligence est un processus de vérification, enquête, ou l'audit d'une opportunité de transaction ou d'investissement potentielle pour confirmer tous les faits et informations financières pertinents, et pour vérifier tout autre élément évoqué lors d'une opération de fusion-acquisition ou d'un processus d'investissement. La diligence raisonnable est terminée avant la conclusion d'une transaction. avant de tirer des conclusions.

Ressources additionnelles

Merci d'avoir lu le guide de la FCI sur les limites de l'analyse des ratios. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Meilleures pratiques de modélisation financièreMeilleures pratiques de modélisation financièreCet article vise à fournir aux lecteurs des informations sur les meilleures pratiques de modélisation financière et un guide facile à suivre, guide étape par étape pour construire un modèle financier.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

- Ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices

- Analyse de sensibilitéQu'est-ce que l'analyse de sensibilité ?L'analyse de sensibilité est un outil utilisé dans la modélisation financière pour analyser comment les différentes valeurs d'un ensemble de variables indépendantes affectent une variable dépendante

-

Comment équilibrer un chéquier avec Excel

Équilibrer un chéquier à laide dExcel Comment équilibrer un chéquier avec Excel Excel est un tableur qui peut ajouter, soustraire et utiliser des formules pour gérer les données. Voici les étapes pou

-

Où stocker et acheter des Bitcoins ?

Tout comme les monnaies fiduciaires sont stockées sur des comptes bancaires, il doit y avoir un endroit pour stocker les bitcoins. Comme les bitcoins sont intangibles et nont pas dapparence physique,

-

Relevez le défi de l'argent des 52 semaines :qu'est-ce que c'est et comment le faire

Pour tous ceux qui essaient déconomiser plus dargent en 2021, le défi de largent de 52 semaines est un moyen simple et efficace de rester sur la bonne voie. Et à la fin de lannée, vous aurez 1 $, 378

-

Comment obtenir un compte bancaire après avoir été mis sur liste noire

Comment obtenir un compte bancaire après avoir été mis sur liste noire Conseil Ne présumez jamais que vous ne pouvez pas ouvrir un compte bancaire à cause de ChexSystems. Si vous ne payez pas cer

la finance

-

Qu'est-ce qu'un avantage concurrentiel ?

Qu'est-ce qu'un avantage concurrentiel ? Un avantage concurrentiel est un attribut qui permet à une entreprise de surpasser ses concurrents. Cela permet à une entreprise datteindre des marges supérieures. Marge dexploitation La marge dexploi...

-

Qu'est-ce que la gestion active ?

Qu'est-ce que la gestion active ? La gestion active est lutilisation du capital humain pour gérer un portefeuille de fonds. Les managers actifs sappuient sur des recherches analytiques, jugement personnel, et des prévisions pour prend...

-

Qu'advient-il du taux d'intérêt pendant une récession?

Qu'advient-il du taux d'intérêt pendant une récession? Portefeuille avec de largent Les taux dintérêt dans léconomie dépendent largement des conditions économiques. En période de croissance économique, la demande accrue de monnaie exerce une pression à l...

-

Qu'est-ce que le visage actuel ?

Qu'est-ce que le visage actuel ? La valeur nominale actuelle - ou la valeur nominale actuelle - fait référence à la valeur nominale dun titre adossé à une hypothèque (MBS). dhypothèques. Un MBS est un titre adossé à des actifs qui es...