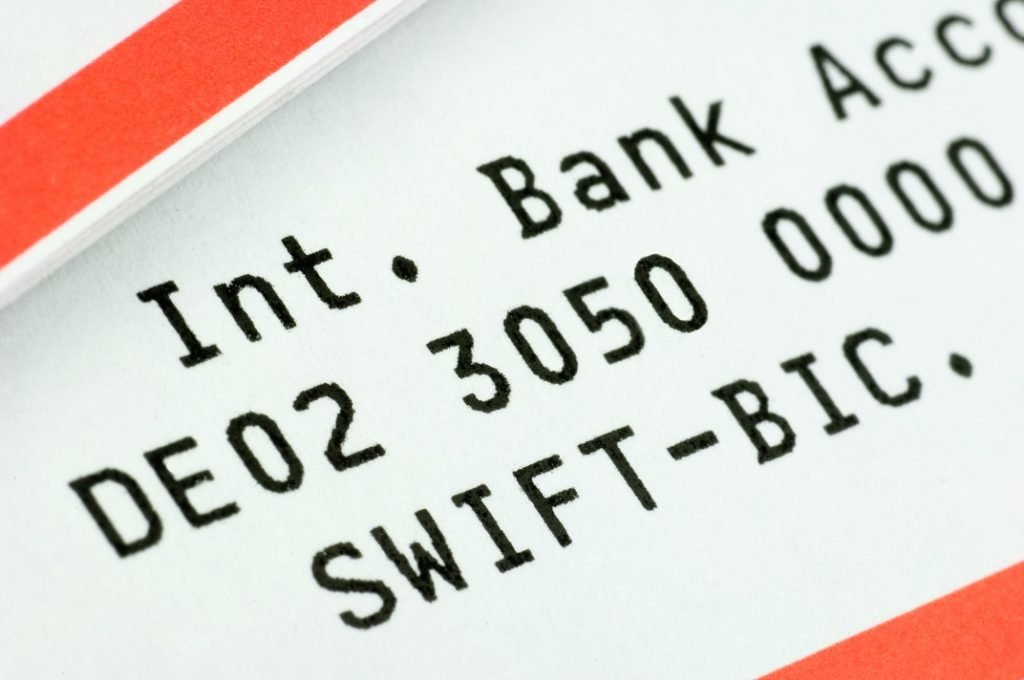

Qu'est-ce que le numéro de compte bancaire international (IBAN) ?

Le numéro de compte bancaire international - généralement appelé IBAN - est un système d'identification pour les comptes bancaires qui est utilisé au-delà des frontières nationales. Accord international, le système IBAN agit comme un facilitateur de communication et de traitement des transactions internationales, aider à réduire les erreurs de transcription.

Sommaire:

- L'International Bank Account Number (IBAN) est un système d'identification des numéros de compte pour garantir le bon déroulement des transactions internationales.

- Il y avait plusieurs versions du système IBAN – publié par l'Organisation internationale de normalisation (ISO) – avant qu'une version définitive ne soit créée; la version finale a été divisée en deux parties.

- Les IBAN sont importants car ils permettent de réaliser facilement des transactions internationales, et aident considérablement à réduire les erreurs transactionnelles.

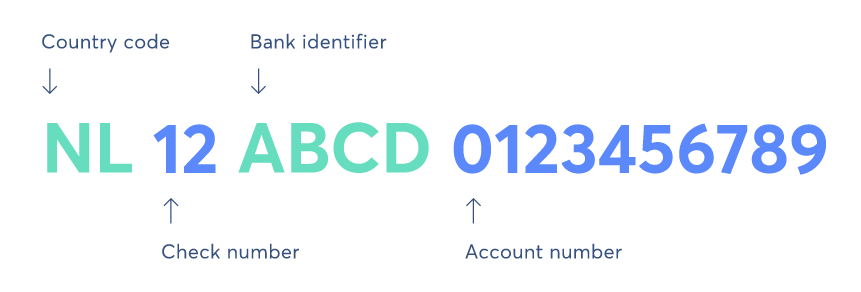

Structure du numéro de compte bancaire international

Le numéro de compte bancaire international contient les informations suivantes :

- Code de pays - Un code qui est spécifique à un certain pays

- Numéro de contrôle – Un code à deux chiffres utilisé comme contrôle de redondance pour détecter les erreurs sur les numéros d'identification

- Identifiant bancaire – L'identifiant unique de la banque nationale

- Numéro de compte – L'identifiant du compte bancaire

La source

Historique du numéro de compte bancaire international

Avant la création du système IBAN, il existait des normes différentes selon les pays lorsqu'il s'agissait d'identifier les comptes bancaires (leur succursale, Banque, numéro de compte, et codes de routage). Cela a conduit à une grande confusion lorsqu'il s'agissait de transactions internationales. Informations de routage importantes, Plus précisément, manquait souvent au moment des paiements.

L'ISO 9362 (autrement appelé code BIC ou code SWIFT) n'a fait aucune spécification pour le formatage des transactions, ainsi, chaque partie à une transaction devait parvenir à un accord concernant les types de transaction et l'identification des comptes. Il y avait un manque de cohérence avec le commerce international et la confusion qui en résultait.

Puis, en 1997, l'Organisation internationale de normalisation (ISO) a publié la proposition ISO 13616:1997, qui était si flexible qu'il a été jugé impraticable par beaucoup. Ils ont alors réduit la proposition, indiquant que chaque IBAN doit être d'une longueur fixe et ne doit comporter que des lettres majuscules. Après de nombreux contrecoups, l'ISO a retiré la proposition et en a créé une nouvelle, ISO 13616:2003. Cette proposition – créée en 2003 – a été mise à jour à nouveau en 2007 et a été fondamentalement divisée en deux parties – SWIFT et IBAN.

Système SWIFT

ISO 13616-2:2007 est officiellement connue sous le nom de SWIFT (Society for Worldwide Interbank Financial Telecommunication), un réseau qui permet aux institutions financières du monde entier d'envoyer et de recevoir des informations sur les transactions financières en toute sécurité de manière standardisée (et donc fiable). SWIFT n'est pas responsable de l'assistance pour effectuer des transactions. Au lieu, il envoie des ordres de paiement qui doivent être analysés et réglés entre les comptes concernés. Pour utiliser SWIFT, toutes les transactions doivent être effectuées entre des banques ou des entités étroitement associées à des banques.

Importance du système IBAN

Le système IBAN fournit un format flexible mais standardisé qui est utilisé pour identifier les comptes, valider les données de transaction, et créez un filtre qui détecte les erreurs de données. Les informations de routage sont toujours incluses; il permet à une banque (ou institution financière) d'envoyer un paiement à une autre. Des informations clés sur chaque compte bancaire sont également incluses, comme mentionné ci-dessus. (Les informations comprennent les codes de succursale, codes pays, ainsi que les chiffres de contrôle, qui sont conçus pour repérer les erreurs ou valider complètement un numéro de compte.)

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous dès aujourd'hui!programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Comptes chèques vs comptes d'épargneComptes chèques vs comptes d'épargneUn client bancaire peut choisir d'ouvrir des comptes chèques vs comptes d'épargne en fonction de plusieurs facteurs, tels que le but, facilité d'accés, ou d'autres attributs. Un compte courant est un type de compte bancaire utilisé pour les transactions courantes. C'est le compte le plus basique que les banques, les coopératives de crédit, et les petits prêteurs offrent.

- Sociétés de paiement en ligneSociétés de paiement en ligneLes sociétés de paiement en ligne sont responsables de la gestion des méthodes de paiement en ligne ou sur Internet. Les exemples incluent PayPal, Alipay, et Google Pay.

- Types de banque de détailTypes de banque de détailEn gros, il existe trois principaux types de banques de détail. Ce sont des banques commerciales, les coopératives de crédit, et certains fonds d'investissement qui offrent des services bancaires de détail. Tous trois s'efforcent de fournir des services bancaires similaires. Il s'agit notamment des comptes chèques, comptes d'épargne, hypothèques, cartes de débit, cartes de crédit, et les prêts personnels.

- Wire TransferWire TransferWire Transfer est le transfert électronique de fonds entre des personnes ou des entités. Il permet aux personnes situées dans des endroits éloignés à travers le monde de transférer en toute sécurité

-

Résumé de l'homme le plus riche de Babylone

Si vous cherchez des moyens daugmenter votre richesse et de vivre une vie globalement plus riche, une société ancienne pourrait détenir la clé. Non, vraiment! Dans notre Lhomme le plus riche de Babyl

-

Il est temps de corriger le fardeau fiscal de la Sécurité sociale

Les personnes sur la sécurité sociale ont besoin dun allégement fiscal. Le reste dentre nous doit sassurer quils lobtiennent - pour le bien de tous. Lorsque le Congrès a rendu les prestations de séc

-

Comment vendre en gros les saisies REO

Verrouillage REO Vente en gros de saisies REO dans votre région pour très peu dargent. Si votre région est chargée de saisies REO, vous pourriez gagner un revenu secondaire décent ou un revenu à

-

Que sont les actions meme et pourquoi vous devriez les éviter

Quest-ce quun stock de mèmes ? Une action mème est simplement une action dont on parle aux nouvelles du soir, autour de la fontaine à eau au travail, dans les groupes Facebook et autres plateformes

la finance

- Examens de cartes de crédit:Meilleures cartes de crédit de récompenses pour l'amélioration de l'habitat

- 12 erreurs courantes que font les acheteurs d'une première maison

- Qu'est-ce que la fiscalité ?

- Comment être à la mode avec un budget limité

- Principales tendances de l'industrie de la gestion des dépenses en 2020

- Voitures électriques vs voitures à essence :lesquelles coûtent le plus cher ?

-

Pourquoi les baby-boomers n'épargnent pas pour la retraite

Pourquoi les baby-boomers n'épargnent pas pour la retraite Un homme de 60 ans devrait avoir huit fois son salaire annuel en épargne pour prendre sa retraite confortablement, selon Fidélité. Mais les baby-boomers ne sont tout simplement pas épargner pour la r...

-

La blockchain pourrait avoir une meilleure sécurité que les banques

La blockchain pourrait avoir une meilleure sécurité que les banques Il existe des moyens daméliorer la blockchain du grand livre en ligne en prenant des notes de sécurité auprès des banques. Si les gens pouvaient utiliser à la fois la vérification en deux étapes et le...

-

Guide étape par étape pour effectuer un transfert de solde sur des cartes de crédit

Guide étape par étape pour effectuer un transfert de solde sur des cartes de crédit Lorsque vous êtes aux prises avec une dette de carte de crédit, il peut être incroyablement difficile de consulter vos relevés mensuels. Chaque fois que vous en regardez un, vous voyez votre solde imp...

-

Comment commencer à rembourser les prêts étudiants – guide des meilleures pratiques

Comment commencer à rembourser les prêts étudiants – guide des meilleures pratiques [Ceci est le premier volet dune série examinant le remboursement des prêts étudiants. La partie II discutera dun plan de paiement alternatif, Révision de la rémunération au fur et à mesure que vous ga...