Qu'est-ce que la formule d'intérêt composé?

Commencer, il est important de comprendre d'abord ce qu'est l'intérêt composé. Les intérêts composés sont prélevés sur le montant initial - ou principal - d'un prêt ou d'un dépôt, plus les intérêts déjà accumulés. La formule d'intérêt composé est la façon dont cet intérêt composé est déterminé.

Les intérêts composés s'accumulent sur la période pendant laquelle un prêtPrêt à la consommationUn prêt à la consommation est un prêt accordé aux consommateurs pour financer des types spécifiques de dépenses. Il peut s'agir de tout type de prêt consenti à un consommateur par un créancier. Le prêt peut être garanti (soutenu par les actifs de l'emprunteur) ou non garanti ou un dépôt est impayé. La façon dont il s'accumule dépend de la fréquence à laquelle il se compose. L'intérêt composé sera plus élevé, plus il y a de périodes composées. Qu'est-ce que ça veut dire exactement? Si, par exemple, un 1 $, Le prêt 000 est assorti d'un taux d'intérêt composé semestriel de 2 %, il générera un intérêt composé plus élevé que le même montant de prêt qui est composé à 4 % par an.

Sommaire:

- L'intérêt composé est basé sur le montant du principal d'un prêt ou d'un dépôt - et le taux d'intérêt - qui s'accumule en fonction de la fréquence à laquelle le prêt est composé :généralement, la composition a lieu soit annuellement, semestriellement, ou trimestriel.

- La formule d'intérêt composé est la façon dont l'intérêt composé est déterminé.

- Les intérêts composés sont précieux pour ceux qui font des dépôts, car c'est un revenu supplémentaire pour eux plus le dépôt reste longtemps sans retrait. Il est précieux pour les prêteurs car il représente un revenu supplémentaire gagné sur l'argent prêté.

Comment calculer l'intérêt composé

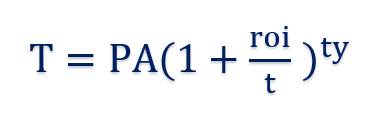

La formule des intérêts composés est la suivante :

Où:

- T =Total cumulé, y compris les intérêts

- Pennsylvanie =Montant principal

- roi =Le taux d'intérêt annuel du montant emprunté ou déposé

- t =Le nombre de fois que l'intérêt est composé chaque année

- oui =Le nombre d'années pendant lesquelles le montant principal a été emprunté ou déposé

Exemple pratique

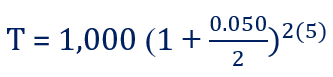

Mettons quelques chiffres dans la formule ci-dessus pour que ce soit plus clair. Pour cet exemple, disons qu'un 1 $, 000 prêt est offert, avec un taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. de 5%, qui est composé semestriellement. Si le prêt est prolongé de cinq ans, quel serait le solde pour le remboursement?

Après cinq ans, le montant total dû serait de 1 $, 280.08. Le calcul fonctionnerait de la même manière en parlant d'un 1 $, 000 montant déposé dans une banque recevant le même intérêt composé. Après cinq ans, le total serait évalué à 1 $, 280.08.

Il convient de noter qu'en résolvant uniquement pour les intérêts composés, le montant principal du prêt ou du dépôt devrait être soustrait du total.

Les intérêts composés sont d'une grande importance pour ceux qui ont déposé de l'argent ou fait un investissement, car ils leur permettent de gagner un revenu croissant sur un investissement initial. Il est précieux pour les prêteursLes meilleures banques aux États-Unis Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014, car cela ajoute un revenu supplémentaire au montant prêté à un emprunteur.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Rendement en pourcentage annuelRendement en pourcentage annuelLe rendement en pourcentage annuel (APY) est un taux d'intérêt normalisé basé sur la période de composition d'un an. L'APY fournit une représentation standardisée des taux d'intérêt sous-jacents des produits financiers.

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Intérêts composés en continuIntérêts composés en continuLes intérêts composés en continu sont des intérêts calculés sur le capital initial, ainsi que tous les intérêts et autres intérêts gagnés. L'idée est que le principal percevra des intérêts à tout moment, plutôt que de manière discrète à certains moments.

- Revenu d'intérêtRevenu d'intérêtLe revenu d'intérêt est le montant payé à une entité pour prêter son argent ou laisser une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet.

-

Définition de l'ordre de prélèvement

Un ordre de débit ordonne à une banque de débiter mensuellement le compte dune personne. Un ordre de débit est une autorisation donnée par un déposant à une institution financière pour demander une o

-

Où puis-je trouver mes anciennes adresses ?

Lorsque vous faites une demande de crédit, un travail ou un appartement, vous devrez peut-être fournir lhistorique de vos adresses précédentes. À moins que vous nayez tenu vos propres dossiers métic

-

Une start-up technologique veut offrir à tout le monde sur Terre une crypto gratuite, Tout ce qu'il veut, c'est scanner vos yeux

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Roth IRA Conversion Guide - Ce que vous devez savoir avant de convertir votre IRA

Une conversion Roth IRA consiste à convertir de largent dun IRA traditionnel en un Roth IRA. Pourquoi voudriez-vous vous convertir en Roth IRA ? Car selon votre situation financière et fiscale, Les IR

la finance

- Qu'est-ce que le Manifeste des Modeleurs Financiers ?

- Qu'est-ce qu'un système financier ?

- Qu'est-ce que la valeur marchande par rapport à la valeur d'investissement ?

- Le guide du millénaire pour l'achat d'une maison :budgétisation et assurance

- Qu'est-ce qu'un guide de revenus ?

- Venmo est-il disponible au Canada ?

-

Qu'est-ce qui est considéré comme une succession lorsque quelqu'un décède ?

Qu'est-ce qui est considéré comme une succession lorsque quelqu'un décède ? Une succession se compose de tous les biens quune personne laisse derrière elle lorsquelle décède. Lorsque vient le temps daborder les questions fiscales et juridiques liées à la répartition des actif...

-

MoviePass est condamné,

MoviePass est condamné, Mais il veut toujours votre argent Crédit dimage:@sabrinafvholder/Twenty20 Limplosion de MoviePass, la startup qui aurait pu être la Netflix des premières sorties en salles, na été rien de moins q...

-

Les effets de l'emprunt d'argent

Les effets de l'emprunt d'argent Largent emprunté a des coûts cachés et des avantages méconnus. Emprunter de largent fait partie de lexpérience américaine. En 2010, le montant total de la dette à la consommation aux États-Unis était...

-

Combien gagne un courtier en investissement par an ?

Combien gagne un courtier en investissement par an ? Les courtiers en placement font des recommandations financières en fonction des besoins des clients. Un courtier en investissement peut être désigné par un certain nombre de titres, notamment courtie...