Dépôt direct pour votre petite entreprise :un guide complet

Payer vos employés et vos sous-traitants avec précision et à temps est un moyen facile de garder le moral et de retenir les talents qui font le succès de votre entreprise. De nombreuses entreprises trouvent que le dépôt direct est un moyen fiable d'automatiser les fonctions de paie, restez en conformité avec les lois fiscales et assurez-vous que les travailleurs peuvent accéder rapidement à leurs fonds le jour de la paie.

Mais il y a des pièges à surveiller, comme plus de difficulté à changer d'institution financière ou à mettre à jour les erreurs de paiement. Alors, le dépôt direct convient-il à votre entreprise? Voici un guide sur le fonctionnement du processus, une liste de contrôle pour mettre en place le dépôt direct, et un aperçu des avantages et des inconvénients.

Qu'est-ce que le dépôt direct ?

Le dépôt direct remplace les anciennes méthodes de paiement, comme l'émission de chèques papier et d'enveloppes d'argent liquide. En transférant électroniquement des fonds du compte bancaire de votre entreprise vers les comptes de vos employés, vous minimisez les risques et préparez votre équipe de paie pour réussir.

Vous pouvez également entendre le dépôt direct appelé paiement direct, transfert électronique de fonds (TEF) ou chèques électroniques. Quel que soit le terme, la plupart des entreprises choisissent de payer leurs employés en utilisant cette option, avec 94 % des travailleurs recevant leur salaire par dépôt direct .

Points clés à retenir

- Les dépôts directs sont largement utilisés comme moyen pratique, un moyen rapide et rentable de payer les employés.

- Le dépôt direct est également généralement plus sûr pour les employeurs et les travailleurs que de payer par chèque ou en espèces.

- Il y a quelques inconvénients :Il est plus difficile de changer de banque et d'arrêter ou d'ajuster les paiements erronés que lors de l'émission d'un chèque.

- Les dépôts directs peuvent également être utilisés pour les paiements aux entrepreneurs et pour les primes, rentes et frais de déplacement.

Dépôts directs expliqués

Les dépôts directs transfèrent des fonds entre les banques via un réseau de paiement électronique centralisé appelé réseau Automated Clearing House (ACH). Une organisation à but non lucratif financée par la banque appelée Nacha - qui a été créée sous le nom de National Automated Clearing House Association - gère l'administration, développement et gouvernance du réseau ACH.

Nacha facilite le partage d'informations entre les organismes de réglementation et les institutions financières. Il se concentre également sur la réduction des risques et de la fraude dans le but de garder les banques, employeurs et travailleurs confiants dans le système de dépôt direct.

Comment fonctionne le dépôt direct ?

En tant qu'employeur, vous commencerez par configurer le dépôt direct avec votre banque ou un fournisseur de services de paie et connecter votre système comptable.

Vous aurez besoin d'informations sur le compte qui sera utilisé pour payer les employés et les numéros de compte courant ou d'épargne pour les comptes dans lesquels chaque travailleur ou entrepreneur souhaite que sa rémunération soit déposée.

Puis, pour chaque paie, vous fournissez à votre banque ou à votre service de paie des instructions de dépôt direct indiquant le montant à transférer sur le compte de chaque employé. Votre banque ou prestataire envoie les dépôts directs au réseau ACH, qui les oriente vers les banques de vos employés. Les banques réceptrices créditent alors les comptes de vos salariés. Les fonds sont immédiatement disponibles pour vos employés une fois le paiement effectué.

Les paiements ACH prennent généralement un à deux jours ouvrables pour se clôturer. Le réseau ACH prend également en charge les paiements le jour même, qui impliquent généralement des frais supplémentaires.

Les petites entreprises peuvent-elles utiliser le dépôt direct ?

Les entreprises de toute taille peuvent utiliser le dépôt direct - le processus de paie est essentiellement le même, que vous ayez 10 ou 10 employés, 000. Et en fait, la masse salariale apparaît souvent comme un point douloureux lorsque les petites entreprises ajoutent des travailleurs. Le dépôt direct aide à éliminer cet obstacle à la croissance et met votre entreprise sur un pied d'égalité avec les grandes entreprises au moment de l'embauche.

Avantages du dépôt direct

Le dépôt direct est facile, sûr et rentable. Cela rend également les flux de trésorerie plus prévisibles par rapport au paiement des employés avec des chèques papier.

Bon nombre des avantages du dépôt direct s'appliquent à la fois à votre entreprise et à vos employés. Regardons-le sous les deux angles.

Avantages du dépôt direct pour votre entreprise

Gagner du temps: Étant donné que le dépôt direct est automatique, le traitement de la paie prend moins de temps. Vous réduisez les heures de comptabilité car vous n'avez pas besoin d'écrire, envoyer et rapprocher les chèques ou réémettre les chèques perdus. Et, vous minimiserez les problèmes de comptabilité liés à la paie, tels que les retards de mise à jour du grand livre et le temps passé sur les rapprochements manuels.

Économiser de l'argent: Outre le gain de temps de l'équipe financière, vous éliminerez les frais de contrôle, affranchissement et autres fournitures postales nécessaires pour un processus basé sur les chèques papier. La réémission de chèques perdus peut entraîner des frais de la part des banques ou des services de paie. Et, les services de paie peuvent garantir que votre entreprise conserve avec précision les impôts et autres déductions, et évite ainsi les pénalités.

Améliorer les projections de flux de trésorerie : Minimiser les problèmes de trésorerie est primordial pour toute entreprise. Avec dépôt direct, vous savez exactement quand les paiements aux employés seront retirés de votre compte bancaire, et le montant exact. Cela signifie que vous pouvez prévoir avec précision les besoins de trésorerie. En revanche, en cas de paiement par chèque, votre trésorerie dépendra du moment où les employés choisiront d'encaisser leurs chèques de paie.

Plus sûr que les chèques papier : Les dépôts directs sont généralement considérés comme plus sûrs que l'émission de chèques, qui peut être perdu, volés ou falsifiés. Nacha signale que la fraude par usurpation d'identité sur la paie, lorsqu'un criminel cible un employé en envoyant un e-mail de phishing qui usurpe l'identité du service des ressources humaines ou de la paie de l'employeur, est une vraie préoccupation.

5 étapes pour sécuriser la paie

Traiter à tout moment/n'importe où : Une fois que vous avez configuré le dépôt direct, vous pourrez payer vos employés en quelques clics. Que vous soyez au bureau, travailler à domicile ou voyager, vos employés seront toujours payés à temps. Noter que, pour les entreprises qui disposent d'équipes de ressources humaines, c'est une bonne pratique d'unir les systèmes RH et de paie dès le départ afin que le processus de paie puisse être exécuté et les données mises à jour par plusieurs groupes.

Aidez l'environnement: Si les pratiques respectueuses de l'environnement sont importantes pour votre entreprise, alors le dépôt direct est la voie à suivre. Vous sauverez des arbres et réduisez les émissions de gaz à effet de serre en éliminant le besoin d'imprimer et de livrer des chèques.

Avantages du dépôt direct pour vos employés

Gagner du temps: La plupart des employés aiment que leur paie soit automatiquement déposée dans leurs comptes. Ils n'ont pas à se soucier de récupérer les chèques, courir à la banque ou attendre que les chèques soient compensés. Ils bénéficient d'un accès rapide à leurs fonds, puisque leur argent est toujours disponible le jour de la paie, même s'ils sont malades ou en vacances.

Économiser de l'argent: Certaines banques offrent des comptes chèques gratuits si elles savent que les titulaires de compte recevront leur salaire par dépôt direct et rempliront d'autres conditions, comme le maintien d'un solde mensuel minimum.

Des remboursements de dépenses plus simples : Vous pouvez inclure les remboursements de dépenses par dépôt direct, ce qui simplifie le processus pour les employés et les employeurs.

Plus sûr que les chèques papier : Les employés n'ont plus à s'inquiéter de la perte ou du vol de leurs chèques.

Choisissez où va l'argent : Certaines banques et prestataires de services de paie permettent aux employés de répartir leur dépôt direct sur plusieurs comptes, afin qu'ils puissent en verser une partie sur un compte d'épargne chaque mois.

Inconvénients du dépôt direct

Bien que le dépôt direct soit plus efficace que le paiement par chèque, il y a des inconvénients tant pour les employeurs que pour les employés.

Inconvénients du dépôt direct pour votre entreprise

Sensibles au temps: Pour garantir que les paiements arrivent sur les comptes bancaires des employés le jour de la paie, vous devez exécuter la paie un à deux jours à l'avance, quel que soit le nombre d'autres priorités avec lesquelles vous jonglez. Si vous ne le faites pas, vous aurez des employés mécontents.

Risques potentiels de sécurité dans le logement des données bancaires des employés : Pour permettre les dépôts directs aux employés, vous devez stocker leur compte bancaire et leurs informations de routage. Assurez-vous que vous avez mis en place des mesures et des politiques de sécurité adéquates pour protéger leurs données financières sensibles - il n'est pas rare que les employés des finances soient la cible d'escrocs.

Moins d'options de "stop paiement" qu'avec les chèques papier : Il peut être plus difficile d'arrêter ou d'annuler les paiements par dépôt direct que lors d'un paiement par chèque. Si vous payez accidentellement un employé en trop, vous pouvez généralement annuler le paiement tant que vous le faites dans les cinq jours, mais certains États appliquent des restrictions supplémentaires une fois que l'argent a atteint les comptes bancaires des employés.

Frais bancaires et découverts potentiels : Les banques facturent généralement des frais aux employeurs pour les paiements par dépôt direct. Et si vous ne vous assurez pas que votre compte contient tous les fonds requis pour un traitement de paie avant le jour de paie, vous pouvez encourir des frais de découvert coûteux.

Inconvénients du dépôt direct pour les employés

Frais de compte bancaire : Si les employés ne disposent pas déjà d'un compte bancaire pour recevoir des dépôts directs, ils devront peut-être en ouvrir un et payer des frais de tenue de compte mensuels. En tant qu'employeur, vous pouvez envisager d'offrir une formation et des références à des institutions qui offriront une vérification gratuite, ou même offrir l'adhésion à une coopérative de crédit comme un avantage.

Rend le changement de banque plus difficile : Si les employés changent de banque, ils devront répéter le processus initial de configuration du dépôt direct, ce qui peut prendre plusieurs jours.

Risques potentiels pour la sécurité. Vos collaborateurs font confiance à votre entreprise, ou votre prestataire de services de paie, avec des informations financières sensibles, créant potentiellement de nouveaux risques, y compris le vol d'identité si les informations ne sont pas bien protégées.

Avantages et inconvénients du dépôt direct

Avantages

Les inconvénients

Pratique pour les employeurs et les employés Temporaire :vous devez planifier les paiements à temps pour atteindre les comptes des employés le jour de la paie Gain de temps et rentabilité pour les employeurs Frais d'établissement et de transaction bancaires Moins de risques de fraude ou de perte de paiements qu'avec les chèques Problèmes de sécurité des données Employés avoir un accès rapide aux salaires Difficile d'arrêter les paiements si des erreurs sont trouvées Respectueux de l'environnement Plus difficile de changer de banqueCombien coûte le dépôt direct ?

Il y a plusieurs coûts à considérer. Les banques facturent généralement des frais d'installation initiaux de 50 $ à 149 $ plus des frais de transaction en moyenne de 1,50 $ à 1,90 $ pour chaque dépôt individuel. Certaines banques peuvent également facturer des frais mensuels.

Nous disons « généralement » et proposons une fourchette car la structure tarifaire dépend de la taille de votre entreprise, votre banque, que vous traitiez vous-même les paiements ou que vous utilisiez un service et votre accord de dépôt direct spécifique. Il vaut la peine de comparer les prix entre les différentes institutions financières et fournisseurs de services de paie.

Quand les dépôts de paie sont-ils affichés pour les employés ?

Avec les paiements ACH le jour suivant, les dépôts de paie sont affichés et disponibles pour vos employés dès 9 h ou jusqu'à 17 h. heure de la banque locale le jour de la paie, selon le moment où la banque réceptrice reçoit les fonds. Si la banque réceptrice reçoit des fonds avant 17h00 heure locale, l'argent sera dans les comptes des employés le lendemain matin.

Sous ACH le jour même, les employés sont payés avant 17h00. le jour même où vous transférez des fonds, à condition de respecter des délais précis fixés par votre banque et le réseau ACH. Les banques facturent généralement des frais supplémentaires pour les paiements ACH le jour même.

Comment fonctionne le paiement des entrepreneurs ?

Si vous travaillez avec de nombreux entrepreneurs indépendants, cela vaut la peine de garder vos options ouvertes en ce qui concerne le dépôt direct. Si vous utilisez un logiciel de paie ou un service de paie externalisé, vérifiez que le système prend en charge les paiements aux entrepreneurs ainsi qu'aux employés, bien que les entrepreneurs indépendants soient généralement payés via les comptes créditeurs, pas la paie. ACH peut également être utilisé pour le dépôt direct via les comptes créditeurs.

Bien que le processus de paiement par dépôt direct pour les entrepreneurs soit généralement le même que pour les employés, vous devrez conserver différents documents. Lorsque vous engagez un entrepreneur indépendant ou une entreprise, ils rempliront un formulaire fiscal W-9 au lieu du W-2 utilisé par les employés. Si vous payez un entrepreneur 600 $ ou plus par année, vous devrez fournir un formulaire 1099 à la fin de l'année.

Comment configurer le dépôt direct pour votre petite entreprise

Vous devrez suivre cinq étapes initiales pour configurer le dépôt direct. Il est important de noter que le processus d'installation peut prendre de sept à 10 jours ouvrables, planifiez donc en conséquence pour vous assurer qu'il n'y a pas de perturbation du cycle de paie de vos employés.

-

Sélectionnez un fournisseur de dépôt direct : Vous avez un certain nombre d'options ici. Vous pouvez mettre en place des dépôts directs directement auprès de votre institution financière, ou vous pouvez utiliser un logiciel de paie ou un service de paie qui gérera les dépôts directs pour vous. Prendre le temps de comprendre et comparer les options, y compris les frais, les fonctions de sécurité et les délais de traitement des paiements. Le fournisseur que vous avez choisi doit vous guider, vous ou votre équipe RH ou financière, à travers les étapes de configuration. Assurez-vous d'exécuter des transactions de test pour vous assurer que le processus de dépôt direct se déroule sans heurts.

-

Obtenez les informations requises sur les employés : Une fois la phase de configuration et de test terminée, il est temps de charger les données des employés dans votre système. Les employeurs ont généralement besoin d'obtenir les informations suivantes des employés, bien que les exigences puissent varier d'un État à l'autre :

- numéro de compte bancaire

- Type de compte bancaire (chèque, des économies)

- Numéro d'acheminement bancaire

- Nom de banque

- Signature de l'employé autorisant le dépôt de fonds dans le(s) compte(s)

Certains fournisseurs demandent également une copie d'un chèque annulé pour s'assurer de l'exactitude des informations bancaires.

-

Saisissez les informations sur les employés dans votre système : Si vous utilisez votre banque pour traiter le dépôt direct, vous devrez soit saisir manuellement les informations sur le portail en ligne de votre banque, ou vous pourrez peut-être exporter les informations de votre système de paie.

Si vous utilisez un logiciel de paie ou un service, les employés peuvent généralement saisir leurs propres informations, y compris les données sur les déductions et la résidence dont vous avez besoin pour calculer les charges sociales, et fournir l'autorisation nécessaire.

- Créez un calendrier de dépôt direct de la paie : Créer un calendrier qui inclut une date limite pour la saisie des heures travaillées des employés et offre suffisamment de temps pour examiner les données, traiter la paie et respecter les délais de transfert par dépôt direct.

- Exécuter la paie : Il est temps d'envoyer votre première série d'instructions de dépôt direct. Votre investissement en temps initial dans la configuration initiale sera récompensé par une automatisation et une commodité accrues à chaque exécution de la paie.

À quoi d'autre le dépôt direct peut-il être utilisé ?

Une fois que vous avez configuré le dépôt direct, le système peut être utilisé pour une variété d'autres paiements, comprenant:

- Bonus et commissions

- Rentes

- Remboursement des frais de déplacement et autres dépenses

- Paiements d'intérêts/dividendes

- Pensions et décaissements 401(k)

- Impôts et autres remboursements

De nouveau, vous apprécierez les économies de coûts, sécurité et autres avantages du dépôt direct et avoir un dossier facilement accessible de ces dépenses à des fins de grand livre et de vérification.

Logiciel de paie et dépôt direct pour les petites entreprises

La gestion de la paie peut être un processus extrêmement long et complexe, et il est essentiel de bien faire les choses. Un logiciel de paie peut soulager les entreprises de la majeure partie du fardeau en calculant automatiquement les salaires et les retenues d'impôt, déclarer les impôts et payer les employés par dépôt direct ou par d'autres méthodes.

Les fonctionnalités que les entreprises en croissance devraient rechercher incluent des liens vers d'autres systèmes, comme les RH et l'ERP, ainsi que des rôles de sécurité et des alertes qui aideront à se prémunir contre le vol de données.

Payer les employés et les entrepreneurs avec le dépôt direct nécessite un investissement initial en ressources, le temps et la planification. Mais une fois établi, vous apprécierez la vitesse, l'exactitude et la sécurité des paiements automatisés tout en ayant un point de contact supplémentaire lors de la compétition pour les talents.

FAQ sur le dépôt direct pour les petites entreprises

Le dépôt direct est-il sûr ?

Le dépôt direct est l'un des moyens les plus sûrs de payer les employés, car l'argent est transféré directement sur leurs comptes bancaires via le réseau sécurisé ACH.

Quelle est la fiabilité du dépôt direct?

Le dépôt direct est automatisé et hautement fiable, tant que les employeurs et les banques respectent les délais de transfert de paiement ACH.

Un employeur peut-il exiger qu'un employé utilise le dépôt direct?

Cela dépend de l'emplacement. La loi fédérale autorise le dépôt direct obligatoire tant que l'employé peut choisir quelle banque doit recevoir le dépôt. Cependant, certains États exigent le consentement des employés ou imposent d'autres conditions.

Quels types de paiement peuvent être effectués par dépôt direct?

Les dépôts directs peuvent être utilisés pour payer le salaire des employés, dépenses, commissions, bonus, remboursement d'impôts, rachats d'investissements, les paiements des comptes de retraite, et les prestations gouvernementales telles que la sécurité sociale.

Ai-je d'autres options que le dépôt direct ?

Oui, les entreprises peuvent payer leurs employés avec des cartes de paiement qui sont essentiellement des cartes de débit sur lesquelles vous déposez des fonds. Mais soyez conscient des lois des États régissant ces cartes.

En outre, en 2015, la Réserve fédérale américaine a créé le groupe de travail sur les paiements plus rapides pour faire des recommandations sur le développement de méthodes pour soutenir des paiements plus rapides, y compris pour la paie, en modernisant le système ACH.

-

Voici ce que coûte un traitement de canal dans 5 pays

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Vivre dans une voiture pour rembourser ses dettes

Certaines histoires de lecteurs contiennent des conseils généraux; dautres sont des exemples de la façon dont un lecteur GRS a réussi ou échoué financièrement. Ces histoires mettent en scène des perso

-

Les fans de Bitcoin célèbrent le 13e anniversaire de son livre blanc fondateur

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

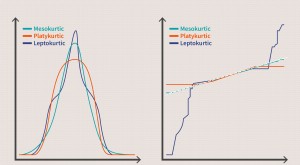

Platykurtique

Que signifie platykurtique ? Le terme « platykurtique » fait référence à une distribution statistique dans laquelle la valeur daplatissement en excès est négative. Pour cette raison, une distributio

la finance

-

Prendre sa retraite avec des prêts étudiants? Que faire en premier

Prendre sa retraite avec des prêts étudiants? Que faire en premier Un nombre croissant de personnes âgées prennent leur retraite avec des dettes détudes. Les retraités actuels et futurs peuvent en savoir plus sur les options ici, y compris quand refinancer les prêts ...

-

Quand devriez-vous dépenser votre fonds d'urgence?

Lun des fondements des finances personnelles est lidée que vous devriez avoir un fonds durgence. On met souvent laccent sur le démarrage dun fonds durgence, mais on en parle moins lorsque vous devri...

-

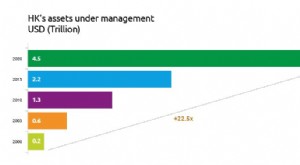

Enthousiasme des investisseurs alors que Hong Kong rejoint la liste australienne d'échange d'informations

Enthousiasme des investisseurs alors que Hong Kong rejoint la liste australienne d'échange d'informations Laccord contribuera à stimuler les investissements dans les actifs australiens via Hong Kong. Jérémy Brugmans, Directeur commercial, Intertrust Group Australie, et Quinten Kah, Directeur commercial, G...

-

Un trio de gadgets indispensables pour les investisseurs

Un trio de gadgets indispensables pour les investisseurs Vérification de votre portefeuille Que vous soyez un débutant dans le monde de linvestissement ou que vous ayez touché au marché boursier depuis un certain temps, vous vous retrouvez probablement à ...