Les prêts personnels sont-ils sûrs pour les retraités ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Voici ce que les seniors doivent savoir sur la souscription de prêts personnels.

C'est un fait malheureux que de nombreux Américains plus âgés se retrouvent à court d'argent pendant leurs années de vieillesse. Une partie du problème est que de nombreux retraités n'ont pas droit à une pension (ou du moins pas importante) et doivent vivre en grande partie des prestations de la sécurité sociale, qui ne sont pas si généreux.

Il est vrai que certaines personnes entrent à la retraite avec une belle somme d'épargne. Mais beaucoup de retraités d'aujourd'hui n'ont pas épargné seuls pour leurs années d'or, à savoir parce que l'importance de le faire n'était pas nécessairement claire il y a quelques décennies. En tant que tel, il est courant que les personnes âgées se retrouvent dans des situations où elles ont besoin d'argent à la rigueur.

Les retraités qui ne disposent pas de réserves de trésorerie pour une dépense soudaine peuvent être tentés de contracter un prêt personnel. Mais est-ce un bon moyen d'emprunter à la retraite ? Voici comment comprendre cela.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

L'avantage des prêts personnels

Les prêts personnels permettent aux emprunteurs de contracter un prêt pour quelque raison que ce soit. Et les paiements de prêts personnels ne causeront pas de dommages au pointage de crédit tant qu'ils sont remboursés chaque mois dans les délais. Plus, les intérêts qui accompagnent un prêt personnel seront généralement bien inférieurs aux intérêts sur le solde d'une carte de crédit. En réalité, il est juste de dire que les retraités préfèrent généralement emprunter via un prêt personnel plutôt que d'accumuler un solde de carte de crédit et de le rembourser au fil du temps.

Mais les prêts personnels sont-ils sûrs pour les retraités ? Bien, ça dépend.

Les seniors qui tirent la majeure partie ou la totalité de leurs revenus de la Sécurité sociale ont généralement des budgets très serrés. Ainsi, tout retraité envisageant de contracter un prêt personnel doit d'abord s'assurer qu'il sera en mesure de couvrir ses mensualités sur ses revenus existants. Cela peut être possible ou non, selon ce à quoi ressemblent leurs contrôles de sécurité sociale.

Aussi, alors qu'il est possible pour les seniors d'augmenter leurs revenus en travaillant à temps partiel, ceux qui ont des problèmes de santé ou de mobilité peuvent ne pas avoir cette option. Et donc un prêt personnel n’est vraiment une valeur sûre à la retraite que si l’emprunteur fait quelques calculs et est certain de pouvoir effectuer ses versements tous les mois.

Il existe également des mesures que les personnes âgées peuvent prendre pour rendre l'emprunt avec un prêt personnel moins précaire. Pour une chose, les retraités doivent emprunter le moins possible, même s'ils sont admissibles à un montant de prêt plus élevé. Le moins d'argent emprunté, plus ces paiements mensuels de prêt seront gérables.

Aussi, les personnes âgées devraient vérifier leur cote de crédit avant de demander un prêt personnel. Il est possible d'obtenir une approbation avec un pointage de crédit inférieur, mais généralement, plus le score est bas, plus le taux d'intérêt d'un prêt personnel est élevé.

Les aînés devraient-ils plutôt exploiter la valeur nette de leur maison?

Beaucoup de gens parviennent à payer leurs maisons à temps pour la retraite. Toute personne âgée qui possède une maison peut avoir plus de facilité à se qualifier pour un prêt sur valeur domiciliaire qu'un prêt personnel. Les prêts sur valeur domiciliaire dépendent moins des cotes de crédit que du montant de la valeur nette accumulée par le propriétaire.

Du point de vue des taux d'intérêt, un prêt sur valeur domiciliaire peut être plus abordable qu'un prêt personnel. Mais il y a un risque d'emprunter contre sa maison à la retraite :les personnes âgées qui ne font pas leurs paiements pourraient risquer de perdre leur maison.

Prêts personnels, d'autre part, ne sont pas des prêts garantis, ce qui signifie qu'aucun actif spécifique ne les soutient. Alors qu'il y sont conséquences du retard sur un prêt personnel, comme les dommages au pointage de crédit, perdre sa maison n'en fait pas partie.

L'essentiel est que les prêts personnels peuvent être sûrs pour les retraités tant que les emprunteurs s'assurent qu'ils peuvent gérer leurs paiements. Si non, c'est un pari dangereux. Et cela est vrai aussi bien pour les seniors que pour les travailleurs.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

C'est là que tout le papier toilette est passé

Certaines choses ne font pas partie des films catastrophe à succès que nous connaissons peut-être, amour, ou tout simplement sinquiéter. Pendant que les héros frappent les extraterrestres et sauvent l

-

L'intimidateur roux d'une histoire de Noël est maintenant le PDG d'un marché boursier pour les fans de sport

Cela fait 35 ans que Ralphie a déclaré que tout ce quil voulait pour Noël était un pistolet Red Ryder BB dans le classique des vacances Une histoire de Noël , et comme tout fan le sait, la seule cho

-

5 façons de faire durer votre épargne-retraite

Même si vous avez soigneusement planifié et que votre pécule de retraite est lourd, il y a toujours une possibilité que vous surviviez – ou dépensiez – votre argent. Inquiet de manquer dargent? Pren

-

L'impact de la technologie Blockchain sur l'industrie manufacturière

Blockchain et crypto-monnaie ont été des mots populaires ces dernières années. Mais quels sont-ils et pourquoi sont-ils devenus populaires dans lindustrie manufacturière ? Blockchain, le plus souven

dette

- Régler votre dette

- 5 signes que vous vivez au-dessus de vos moyens (5 façons d'y remédier)

- Comparaison des prêts garantis par actions et des prêts garantis par l'épargne

- 3 mauvaises raisons d'obtenir un prêt personnel

- Demandes de prêt de construction :que recherchent les prêteurs ?

- L'économie grecque se redresse tandis que l'Allemagne bégaie mais la retenue reste de rigueur

-

Définition de l'investissement international

Définition de l'investissement international Un investissement international consiste à acheter des titres qui proviennent dautres pays. Linvestissement international est un type dinvestissement qui consiste à acheter des titres originaires dau...

-

10 règles de l'IRA que tout le monde devrait connaître

10 règles de l'IRA que tout le monde devrait connaître Une question courante que jentends concerne la façon de gérer largent dans un IRA ou un régime de retraite individuel. Judy veut savoir :est-il possible de prêter de largent de mon IRA traditionnel ...

-

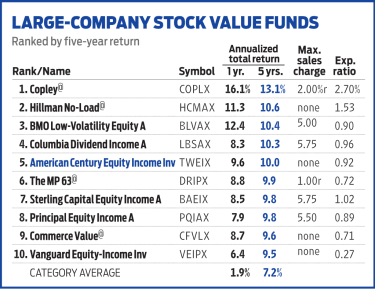

American Century Equity Income se concentre sur la valeur

American Century Equity Income se concentre sur la valeur Le célèbre réalisateur hollywoodien Howard Hawks aurait défini un bon film comme un film avec trois bonnes scènes et aucune mauvaise. Léquipe de direction derrière American Century Equity Income (sy...

-

Les meilleurs fonds américains pour les épargnants de retraite 401 (k)

Les meilleurs fonds américains pour les épargnants de retraite 401 (k) Kiplinger Certains des plus gros fonds du pays, tel que mesuré par les actifs, proviennent de fonds américains, mais les investisseurs autonomes ne connaissent probablement pas lentreprise. Cest par...