Prêt commercial

Qu'est-ce qu'un prêt commercial?

Un prêt commercial est un accord de financement fondé sur l'endettement entre une entreprise et une institution financière telle qu'une banque. Il est généralement utilisé pour financer d'importantes dépenses en capital et/ou couvrir les coûts d'exploitation que l'entreprise pourrait autrement ne pas avoir les moyens de payer. Les coûts initiaux élevés et les obstacles réglementaires empêchent souvent les petites entreprises d'avoir un accès direct aux marchés obligataires et boursiers pour le financement. Cela signifie que, un peu comme les consommateurs individuels, les petites entreprises doivent compter sur d'autres produits de prêt, comme les marges de crédit, prêts non garantis ou prêts à terme.

Points clés à retenir

- Un prêt commercial se fait entre une banque et une entreprise, utilisé pour financer les coûts d'exploitation et les dépenses en capital.

- De nombreux prêts commerciaux nécessitent des garanties, tels que les biens ou l'équipement.

- Les entreprises doivent généralement fournir des états financiers pour prouver leur capacité de remboursement.

- Bien que la plupart des prêts commerciaux soient à court terme, ils peuvent être « roulés, » ou renouvelée pour prolonger la durée du prêt.

Comment fonctionnent les prêts commerciaux

Les prêts commerciaux sont accordés à diverses entités commerciales, généralement pour répondre aux besoins de financement à court terme pour les coûts opérationnels ou pour l'achat d'équipement pour faciliter le processus d'exploitation. Dans certains cas, le prêt peut être prolongé pour aider l'entreprise à répondre à des besoins opérationnels plus fondamentaux, tels que le financement de la masse salariale ou l'achat de fournitures utilisées dans le processus de production et de fabrication.

Ces prêts exigent souvent qu'une entreprise dépose une garantie, généralement sous forme de propriété, installations ou équipements que la banque peut confisquer à l'emprunteur en cas de défaillance ou de faillite. Parfois, les flux de trésorerie générés par les comptes débiteurs futurs sont utilisés comme garantie d'un prêt. Les prêts hypothécaires accordés à l'immobilier commercial sont une forme de prêt commercial.

Les prêts commerciaux sont le plus souvent utilisés pour des besoins de financement à court terme.

Considérations particulières

Comme c'est le cas pour presque tous les types de prêts, la solvabilité d'un demandeur joue un rôle de premier plan lorsqu'une institution financière envisage d'accorder un prêt commercial. Dans la plupart des cas, l'entreprise qui sollicite le prêt devra présenter des documents, généralement sous la forme de bilans et autres documents similaires, prouvant que l'entreprise dispose d'un flux de trésorerie favorable et constant. Cela garantit au prêteur que le prêt peut et sera remboursé selon ses termes.

Si une entreprise est approuvée pour un prêt commercial, il peut s'attendre à payer un taux d'intérêt correspondant au taux préférentiel au moment de l'émission du prêt. Les banques exigent généralement des états financiers mensuels de l'entreprise pendant toute la durée du prêt et exigent souvent que l'entreprise souscrive une assurance sur tous les articles plus volumineux achetés avec les fonds du prêt.

Types de prêts commerciaux

Alors qu'un prêt commercial est le plus souvent considéré comme une source de fonds à court terme pour une entreprise, certaines banques ou autres institutions financières proposent des prêts renouvelables pouvant être prolongés indéfiniment. Cela permet à l'entreprise d'obtenir les fonds dont elle a besoin pour maintenir ses activités en cours et de rembourser le premier prêt dans le délai imparti.

Après ça, le prêt peut être étendu à une période de prêt supplémentaire ou « renouvelée ». Une entreprise recherchera souvent un prêt commercial renouvelable lorsqu'elle doit obtenir les ressources dont elle a besoin pour gérer les commandes saisonnières importantes de certains clients tout en étant en mesure de fournir des marchandises à d'autres clients.

-

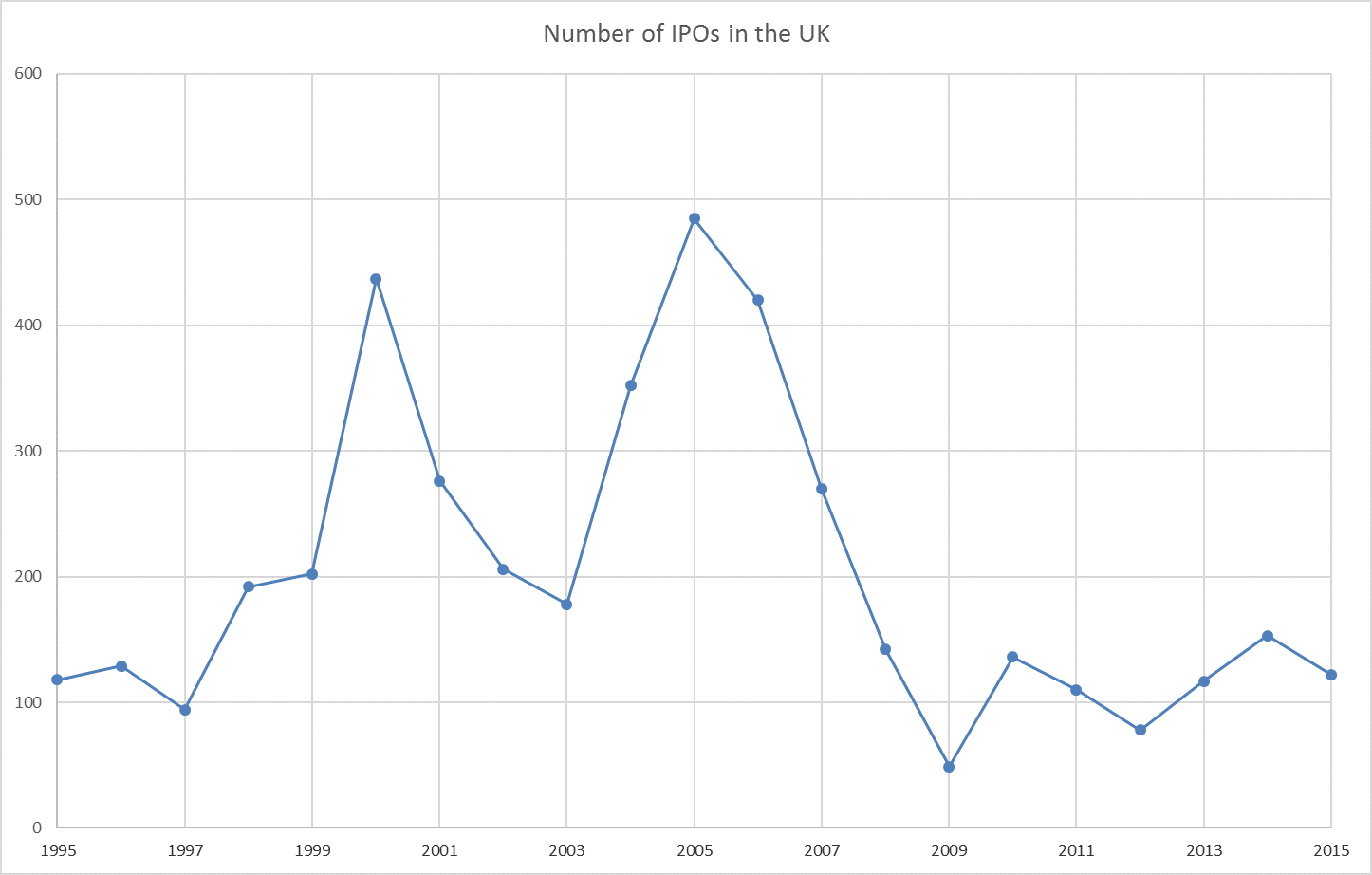

Pourquoi les entreprises choisissent-elles de rester à l'écart des marchés publics ?

Les entreprises hésitent à entrer en bourse. Le nombre dentreprises choisissant dinscrire leurs actions sur les marchés boursiers britanniques a atteint son plus bas niveau depuis une décennie en 2016

-

Conseils pour négocier avec votre compagnie d'assurance automobile après un incident

Voici ce que vous devez savoir avant de négocier une réclamation dassurance automobile. (iStock) Après avoir informé votre compagnie dassurance automobile que votre véhicule a été impliqué dans un a

-

Qu'est-ce que l'analyse technique avancée ?

Lanalyse technique avancée implique généralement lutilisation de plusieurs indicateurs techniques ou dun complexe). « Sophistiqué » ne signifie pas nécessairement « meilleur » - cela signifie simpleme

-

Comment vendre ma maison en cas d'invalidité de la sécurité sociale

Lorsque vous êtes en invalidité de la sécurité sociale, il peut sembler difficile de faire normalement, tâches quotidiennes. Prendre un grand, une tâche stressante comme la vente de votre maison peut

dette

- L'austérité a poussé les ménages les plus pauvres du Royaume-Uni à s'endetter davantage – voici comment

- Méfiez-vous de ces drapeaux rouges lors de la demande de prêt personnel

- Comprendre les prêts militaires informatiques pour les emprunteurs pour la première fois

- L'arnaque des collecteurs de dettes

- Comment la cosignature d'un prêt étudiant pourrait avoir un impact sur vos finances

- Un prêt de crédit-constructeur pourrait-il être le moyen d'améliorer votre pointage de crédit ?

-

Comment acheter et vendre des maisons dans une économie lente

Comment acheter et vendre des maisons dans une économie lente Par Raymond James Pour de nombreux propriétaires, vendre une maison dans une économie normale peut être une entreprise quelque peu tendue et stressante. Pourtant, si vous essayez de vendre le vôtre...

-

Comment geler un numéro de sécurité sociale

Comment geler un numéro de sécurité sociale La protection de votre numéro de sécurité sociale est lune des meilleures mesures de protection de lidentité que vous puissiez prendre. Malheureusement, même les individus les plus prudents sont victi...

-

3 stratégies qui peuvent vous aider à économiser pour l'université

3 stratégies qui peuvent vous aider à économiser pour l'université Septembre est le mois national de lépargne universitaire, et quand vous pensez à combien coûtent les frais de scolarité, il nest pas étonnant que beaucoup se bousculent, essayer de comprendre comment ...

-

Voici pourquoi vous ne devriez pas paniquer si vous manquez une date d'échéance de paiement

Voici pourquoi vous ne devriez pas paniquer si vous manquez une date d'échéance de paiement La date déchéance du paiement de votre prêt hypothécaire est dépassée sans que vous ayez envoyé un chèque à votre prêteur. Ou peut-être naviez-vous pas assez dargent sur votre compte courant pour envo...