4 fois le refinancement d'un prêt étudiant peut vous faire économiser gros

Il n'y a rien de bon marché à aller à l'université. Selon le conseil d'administration, le coût moyen des frais de scolarité et des frais pour l'année scolaire 2014-2015 était de 31 $, 231 dans les collèges privés, 9 $, 139 pour les résidents de l'État dans les collèges publics, et 22 $, 958 pour les résidents de l'extérieur de l'État qui fréquentent les écoles publiques. Il n'est donc pas surprenant que de nombreux étudiants, comme le vôtre, paient leurs études collégiales avec des prêts étudiants.

Une fois que vous aurez obtenu votre diplôme et commencerez à rembourser votre prêt étudiant, cependant, vous pourriez commencer à recevoir des offres de refinancement. Mais recevoir une offre de refinancement de votre prêt étudiant ne signifie pas que vous devez sauter sur l'occasion. Voici quatre signes que vous devriez refinancer votre prêt étudiant.

1. Vous avez besoin d'un meilleur taux d'intérêt

L'une des principales raisons pour lesquelles les diplômés refinancent leurs prêts étudiants est d'obtenir un taux d'intérêt inférieur, ce qui se traduit par une mensualité moins élevée.

Les taux des prêts étudiants varient selon que vous avez un prêt fédéral ou privé. Si vous avez un prêt étudiant fédéral, qui sont plus faciles à obtenir sans antécédents de crédit et à faible revenu (ceux-ci comprennent la plupart des prêts que j'ai), vous paierez un taux fixe pendant toute la durée du prêt. Mais il existe différents types de prêts étudiants fédéraux. Les prêts directs subventionnés et non subventionnés offerts par le gouvernement fédéral ont un taux d'intérêt fixe de 4,29 %, et les prêts fédéraux Perkins ont un taux fixe de 5 %. Vos tarifs peuvent être plus élevés, selon le moment où vous avez contracté le prêt.

Ces tarifs peuvent sembler raisonnables, mais si vous faites des recherches, vous constaterez que de nombreux prêteurs privés offrent de meilleurs taux sur leurs prêts étudiants. Par exemple, SoFi et Earnest ont des taux de prêts étudiants à partir de 1,90 % pour les taux variables et 3,50 % pour les taux fixes.

Le refinancement et l'obtention d'un taux et d'une mensualité plus avantageux libèrent votre trésorerie, vous donnant plus de revenu disponible pour rembourser d'autres dettes ou constituer un compte d'épargne.

2. Vous avez une cote de crédit plus élevée

Bien sûr, le refinancement d'un prêt étudiant fédéral ou privé ne garantit pas le taux le plus bas. Pour bénéficier d'un taux d'intérêt inférieur à celui que vous payez actuellement, vous avez besoin d'un pointage de crédit élevé.

Malheureusement, Les prêts étudiants fédéraux offrent le même taux, quels que soient les antécédents de crédit de l'emprunteur. Ainsi, un étudiant avec un prêt direct non subventionné et sans antécédents de crédit paie le même taux qu'un étudiant avec le même prêt et un pointage de crédit de 700.

Si vous avez une cote de crédit de l'ordre de 700 ou 800, donc capable de bénéficier des meilleurs taux de prêt, un prêteur fédéral ne baissera pas votre taux. Un prêteur privé, d'autre part, pèse votre pointage de crédit, dette, et le revenu lors de la détermination de votre taux. Le refinancement auprès d'un prêteur privé est logique si vous avez accumulé de solides antécédents de crédit et que vous cherchez à économiser de l'argent.

3. Vous devez simplifier

Si vous avez à la fois des prêts étudiants fédéraux et privés (je suis avec vous ici, trop), jongler avec plusieurs prêteurs et paiements peut être accablant et déroutant. Refinancer et combiner vos prêts fédéraux et privés en une seule dette peut simplifier vos finances.

4. Vous avez un emploi stable

Bien que le refinancement de vos prêts fédéraux et privés en un seul prêt puisse simplifier vos factures, vous devez évaluer votre situation professionnelle et ensuite décider si c'est le meilleur moment pour renoncer à vos prestations fédérales.

Si vous avez plusieurs prêts fédéraux, vous pouvez demander un prêt de consolidation directe et les combiner en un seul. Mais malheureusement, vous ne pouvez pas consolider des prêts privés en un prêt fédéral. Par conséquent, si vous avez un mélange de dettes fédérales et privées, et vous cherchez à consolider, la seule option est le refinancement avec un prêteur privé.

Un prêteur privé pourrait offrir un meilleur taux, mais ils n'offrent pas toujours la protection ou les avantages d'un prêt fédéral, telles que les options de remboursement flexibles. Si vous avez un prêt étudiant fédéral et que vous rencontrez des difficultés économiques après avoir perdu un emploi, vous pouvez demander un ajournement ou une abstention et cesser temporairement d'effectuer vos paiements. Ou vous pouvez négocier un paiement mensuel inférieur. Selon votre profession, vous pourriez même être admissible à une remise de prêt de service public ou à une remise de prêt d'enseignant. Malheureusement, ces avantages ne sont pas nécessairement offerts avec tous les prêts privés. Vérifiez auprès de chaque prêteur potentiel pour comprendre leurs offres précises.

Avant de refinancer un prêt fédéral en un prêt privé, considérez sérieusement la stabilité de votre emploi et de vos revenus. Si vous avez un revenu élevé et travaillez dans un domaine à faible taux de chômage, par tous les moyens, passer d'un prêt fédéral à un prêt privé si vous pouvez économiser de l'argent. Mais si vous avez d'autres dettes, un poste peu rémunéré, ou vous vivez toujours de chèque de paie, il serait peut-être préférable de s'en tenir à un prêt fédéral, juste au cas où vous auriez besoin de profiter des dispositions en matière de difficultés garanties.

Y a-t-il d'autres signes que vous devriez refinancer vos prêts étudiants que vous aimeriez ajouter ? Faites-le moi savoir dans les commentaires ci-dessous.

-

Comment obtenir un privilège GMAC libéré

Lorsque vous contractez un crédit pour lachat dun véhicule neuf, le prêteur met un privilège sur le certificat de titre du véhicule. Cela garde la voiture, camion ou SUV sous la propriété légale du pr

-

Définition du grand livre général :qu'est-ce que c'est et pourquoi vous en avez besoin

Si les actifs et les comptes individuels sont des arbres, le grand livre est la forêt. Il sagit dun document principal de léquipe financière qui montre toutes les transactions de lentreprise - comptes

-

Un guide du logiciel de trading automatique Forex

A de nombreux commerçants, lidée dutiliser un logiciel de trading forex automatique peut ressembler à un rêve réalisé. De nombreux traders sont enthousiasmés par lanticipation dun système informatique

-

Comment vérifier le solde d'une carte-cadeau American Express

Vérifier le solde dune carte-cadeau Amex est simple. Vous pouvez vérifier rapidement et facilement le solde de votre carte-cadeau American Express à laide de votre téléphone ou de votre ordinateur. L

dette

-

LendingClub met fin à sa plate-forme de prêt P2P - Et maintenant ?

LendingClub met fin à sa plate-forme de prêt P2P - Et maintenant ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

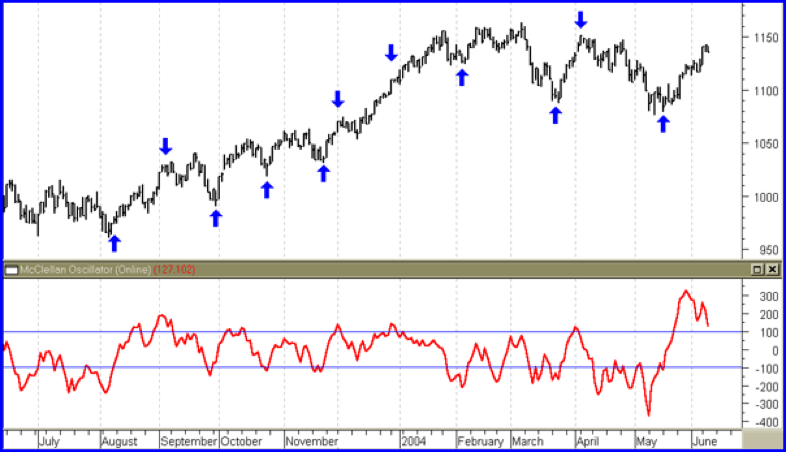

L'oscillateur McClellan

L'oscillateur McClellan Chaque trader et analyste sappuie sur, ou des études, différents indicateurs techniquesFinanceCFIs Finance Articles sont conçus comme des guides dauto-apprentissage pour apprendre des concepts financi...

-

Comment obtenir une assistance pour les faibles revenus sur la facture de téléphone AT&T

Comment obtenir une assistance pour les faibles revenus sur la facture de téléphone AT&T Un gros plan dune calculatrice, stylo et billets sur le tapis. Avoir accès au service téléphonique est plus quun simple luxe. Il peut être utilisé pour demander de laide en cas durgence, pour le cont...

-

Vous ne possédez peut-être pas réellement votre Bitcoin – expert juridique

Vous ne possédez peut-être pas réellement votre Bitcoin – expert juridique Le prix du Bitcoin a chuté de 75% au cours de la dernière année, Ainsi, quiconque a investi massivement au sommet aura perdu beaucoup dargent. Et maintenant, il y a dautres mauvaises nouvelles dont le...