Conjoints et dettes :qui est vraiment à la merci de ces factures ?

Votre conjoint a accumulé des milliers de dollars de dettes de carte de crédit dont vous n'étiez pas au courant. Si votre partenaire ne peut pas rembourser cette dette, êtes-vous responsable ? Les institutions financières à l'origine de cette dette peuvent-elles venir après tu pour leurs paiements manquants ?

La réponse dépend de l'endroit où vous habitez, dont le nom figure sur le contrat de carte de crédit, et si vous avez agi en tant que cosignataire sur cette carte. Mais ce n'est que le côté technique de la question. Côté pratique, la réponse est simple :lorsque votre conjoint accumule des dettes de carte de crédit, il y a de fortes chances que cela affecte votre vie, trop.

Les légalités

Au sens strictement juridique, bien que, il y a de fortes chances que la dette de carte de crédit de votre conjoint ne soit pas techniquement votre problème, tant que votre nom ne figure pas sur les cartes de crédit que votre partenaire a utilisées pour accumuler cette dette. Cependant, si votre conjoint s'est endetté sur des cartes de crédit qui sont à vos deux noms, vous êtes tout aussi responsable du remboursement de cette dette. Il en va de même si vous êtes cosignataire de l'un des comptes de carte de crédit criblés de dettes.

États de common law

L'autre facteur qui compte est l'état dans lequel vous habitez. La grande majorité des États — tous sauf neuf d'entre eux — sont considérés loi commune États. Dans les États de droit commun, vous n'êtes responsable que de la dette de carte de crédit qui est à votre nom. Si les cartes de crédit sont uniquement au nom de votre conjoint, vous n'êtes techniquement pas responsable de la dette sur eux.

Cela ne veut pas dire que la dette de carte de crédit de votre conjoint ne finira pas par vous nuire. Disons que vous et votre conjoint possédez une maison ensemble, avec le titre de la maison à vos deux noms. La société de carte de crédit, s'il n'est jamais payé, pourrait forcer la vente de votre maison afin que votre conjoint ait les fonds nécessaires pour rembourser la dette.

La dette de carte de crédit de votre conjoint pourrait également rendre plus difficile votre demande de prêt automobile ou immobilier, si vous souhaitez présenter une demande conjointement avec votre conjoint. Lors d'une demande de prêt hypothécaire, par exemple, les prêteurs ne considéreront que le pointage de crédit moyen le plus bas entre vous et votre conjoint. Vous et votre conjoint avez chacun trois cotes de crédit - maintenues par les bureaux de crédit Experian, Equifax, et TransUnion. Si vos scores sont de 740, 770, et 730, mais ceux de votre conjoint sont 620, 630, et 640, les prêteurs fonderont leurs décisions de prêt uniquement sur le score moyen de votre conjoint, 630.

Prêteurs, alors, jettera votre score le plus élevé. Cela signifie que si le score de votre conjoint est trop faible, les prêteurs pourraient ne pas vous approuver pour un prêt. S'ils le font, ils vous factureront un taux d'intérêt plus élevé, faire de votre paiement mensuel un plus élevé.

États de la propriété communautaire

Dans les États de propriété communautaire, vous êtes légalement responsable de la dette de carte de crédit de votre conjoint. Les dettes que votre conjoint accumule pendant votre mariage sont considérées comme des dettes communautaires. Cela signifie que vous et votre conjoint pourriez tous deux en être responsables. Les états de propriété de la communauté sont l'Arizona, Californie, Idaho, Louisiane, Nevada, Nouveau Mexique, Texas, Washington, et Wisconsin.

Cependant, la loi n'est pas si simple dans les États de propriété communautaire. Des circonstances atténuantes peuvent signifier que même si vous vivez dans l'un des neuf États de propriété communautaire, vous n'êtes toujours pas responsable de la dette de carte de crédit de votre conjoint. Si la dette que votre conjoint a accumulée concernait des achats qui ont profité à vous et à votre partenaire, il y a de fortes chances que vous, trop, en sera responsable. Si les dettes de carte de crédit n'ont profité qu'à votre partenaire, il est plus probable que seul votre conjoint en sera tenu responsable.

Les règles de la propriété communautaire n'ont également d'importance que pour les dettes que votre conjoint a contractées pendant votre mariage. Vous n'êtes pas responsable des dettes que votre conjoint a générées avant ou, en cas de divorce, après votre mariage.

La dette de carte de crédit du conjoint peut être un sujet délicat. Assurez-vous de bien comprendre les lois de votre état, afin d'éviter des maux de tête inutiles.

Votre partenaire s'est-il déjà endetté massivement ? Comment l'avez-vous géré ?

-

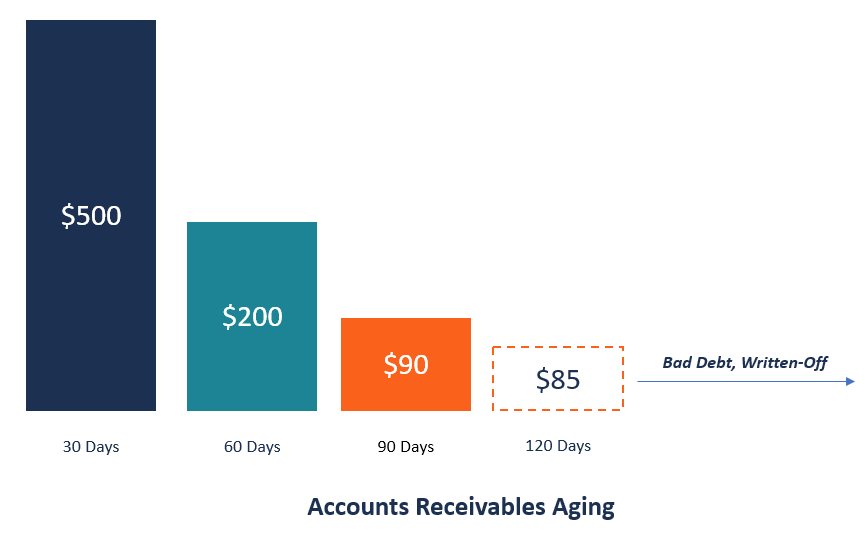

Qu'est-ce que le vieillissement des comptes clients ?

Lancienneté des comptes clients fait référence à une technique de gestion utilisée par les comptables pour évaluer les comptes clients Les comptes clients Les comptes clients (AR) représentent les ven

-

Bitcoin a désormais cours légal au Salvador – voici ce que cela signifie

Le 7 septembre 2021, El Salvador est devenu le premier pays à donner cours légal au bitcoin. Le gouvernement est même allé plus loin dans la promotion de lutilisation de la crypto-monnaie en donnant

-

Définition de la valeur de détresse des biens immobiliers

Les biens immobiliers sont les terrains et tous les bâtiments qui y sont attachés de façon permanente, comme la maison sur un lot. Tous les biens immobiliers sont évalués de certaines manières, comme

-

Restructuration de la Deutsche Bank

En juin 2019, Deutsche Bank a annoncé la suppression de 18, 000 emplois dans un effort de restructuration de lentrepriseSociétéUne société est une personne morale créée par des individus, actionnaires

dette

- 4 choses que les services de règlement de dettes ne veulent pas que vous sachiez

- Accords de dette et comment éviter les pièges de la dette inutiles

- Mise à niveau de l'examen des prêts personnels

- Examen des prêts hypothécaires Quicken Loans

- Un prêt sur valeur domiciliaire est-il meilleur qu'un prêt personnel ?

- United Wholesale Mortgage Review [2021] :Un prêteur de premier plan en partenariat avec des courtiers en hypothèques

-

Mise à jour de stimulation :vous pourriez avoir 2 autres chèques à venir cette année. Voici quand ils arriveront

Mise à jour de stimulation :vous pourriez avoir 2 autres chèques à venir cette année. Voici quand ils arriveront Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

L'introduction en bourse de Coinbase pourrait envoyer Bitcoin Rocketing

L'introduction en bourse de Coinbase pourrait envoyer Bitcoin Rocketing Tom Gentile Jen aurais presque marre de le dire... si ce nétait pas si incroyable :Bitcoin, le grand-père des crypto-monnaies partout, continue de charger en avant. Pas plus tard que le week-end de...

-

Le coût du traitement contre le coronavirus

Le coût du traitement contre le coronavirus Le coût du coronavirus peut être dévastateur. Les Américains pourraient dépenser des milliers de dollars en factures médicales sils ont besoin dun traitement pour COVID-19 – avec ou sans assurance. ...

-

Différents types de comptes d'entreprise

Différents types de comptes d'entreprise Un compte bancaire professionnel fonctionne à peu près de la même manière quun compte individuel, mais vous pouvez effectuer des transactions financières sous votre nom commercial officiel. Vous devre...