N'ignorez pas ces 4 choses avant de refinancer vos prêts étudiants

L'Américain moyen avec des prêts étudiants a environ 30 $, 000 de dettes, et effectue un paiement mensuel de près de 250 $. Avec des taux d'intérêt atteignant parfois 8 %, beaucoup de gens ont du mal à faire baisser l'équilibre. Une solution populaire consiste à refinancer vos prêts, obtenir un taux d'intérêt inférieur ou un paiement mensuel inférieur avec une durée de remboursement différente. Pour certaines personnes, cela peut être un excellent moyen de progresser dans l'élimination de leur dette. Pour les autres, cela peut être une option à court terme qui finit par causer plus de problèmes plus tard.

Qu'est-ce que le refinancement ?

Si vous avez une dette de prêt étudiant fédéral ou privé à un taux d'intérêt élevé, vous pouvez refinancer votre dette en souscrivant un nouvel emprunt auprès d'un prêteur privé pour couvrir l'intégralité de votre solde actuel. Vous utilisez cet argent pour rembourser votre dette actuelle, puis effectuer des paiements à un taux inférieur ou à une durée de remboursement différente sur le nouveau prêt.

Si vous avez une dette à intérêt élevé, le refinancement peut être un moyen de vous faire économiser des milliers de dollars au cours de vos prêts. Lorsque vous recherchez vos options, il est important d'examiner les offres de plusieurs prêteurs pour vous assurer d'obtenir le taux d'intérêt et les conditions les plus compétitifs. LendEDU est un site qui vous permet de comparer plusieurs offres en un seul endroit pour obtenir le prêt le plus attractif qui correspond à vos besoins.

4 facteurs à considérer avant de refinancer

Bien que le refinancement des prêts étudiants soit une bonne décision pour de nombreuses personnes, il y a des facteurs que vous devez considérer avant de signer un accord.

1. Taux d'intérêt

Lors du refinancement de votre dette, vous aurez la possibilité de choisir un taux d'intérêt variable ou fixe. Des taux variables aussi bas que 2% sont disponibles. Cependant, ils peuvent changer chaque année et peuvent aller jusqu'à 8 % à 10 %. Alors que les taux fixes sont souvent légèrement supérieurs au taux d'intérêt variable initial, (généralement ils sont d'environ 3 %), ce taux d'intérêt est garanti de ne pas augmenter au cours de votre dette. Si vous avez une petite somme que vous pouvez rembourser rapidement, un taux variable peut avoir du sens. Cependant, si vous avez besoin de cinq à dix ans pour rembourser vos prêts, un taux fixe est plus sûr.

2. Options de report

Si vous avez des prêts étudiants fédéraux, vous avez la possibilité de reporter votre dette si vous rencontrez des difficultés économiques, comme si vous perdez votre emploi. Lorsque vous refinancez avec un prêteur privé, vous risquez de perdre cet avantage, car certaines entreprises n'offrent pas d'options de report. Assurez-vous de bien comprendre leurs politiques concernant les difficultés économiques afin de vous préparer au pire des cas.

3. Conditions de prêt

Lorsque vous refinancez, votre mensualité peut être réduite de moitié. Bien que cela ait fière allure sur le papier et libère de l'argent dans votre budget, vous finirez par payer beaucoup plus sur la durée de votre prêt. Pour obtenir le paiement si bas, votre durée de remboursement est prolongée de 10 ans standard à 20 ans ou plus. Sur la durée de votre prêt, vous pouvez finir par payer des milliers de plus en intérêts. Si vous optez pour une durée de remboursement prolongée, évaluer votre budget chaque année. Au fur et à mesure que vous gravissez les échelons de l'entreprise et obtenez un meilleur salaire, vous pouvez augmenter vos mensualités et rembourser la dette plus rapidement, économiser de l'argent.

4. Pénalités pour remboursement anticipé

Certains prêteurs privés ont des pénalités de remboursement anticipé, ce qui signifie que vous devrez payer des frais si vous remboursez votre nouveau prêt par anticipation. Dans certains cas, les frais peuvent être minimes, mais pour certaines entreprises, le coût peut être prohibitif. Assurez-vous de vérifier à l'avance s'il y a des pénalités pour remboursement anticipé.

Pour certains, Le refinancement de prêts étudiants peut être un excellent moyen d'économiser de l'argent et de rembourser la dette plus rapidement. Cela peut être une bonne stratégie pour obtenir un taux d'intérêt plus bas ou pour obtenir un coût mensuel plus abordable. En considérant ces quatre facteurs, vous pouvez vous assurer que vous êtes informé et habilité à prendre la meilleure décision pour vous.

Avez-vous refinancé des prêts étudiants? Cela a-t-il fonctionné pour vous ?

-

Un nouveau propriétaire doit-il honorer un bail ?

Bien que les lois propriétaires-locataires varient à travers les États-Unis, dans tous les États, un bail survit à une vente, sauf indication contraire dans le bail lui-même. Les droits des locataires

-

Qu'est-ce que le marché des capitaux propres ?

Le marché des capitaux propres est un sous-ensemble du marché des capitaux plus large, où les institutions financières et les entreprises interagissent pour échanger des instruments financiers et leve

-

Comment expliquer Bitcoin à vos grands-parents

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment puis-je vérifier un talon de paie en ligne ?

Consulter votre talon de paie en ligne avant le jour de paie vous permet de faire un budget. De nombreux employeurs rendent les talons de paie accessibles en ligne. Si vous recevez votre paie par dép

dette

- Les énormes dettes du gouvernement signifient que le Canada vole ses enfants

- Rocket Mortgage Review [2021] :Vous obtiendrez-vous les meilleurs taux ?

- Mise sous séquestre

- Examen de la garde d'identité

- 3 mythes sur les prêts personnels auxquels vous ne devriez pas tomber

- En quoi consiste la consolidation de dettes

-

Comment acheter Dogecoin sur Webull

Comment acheter Dogecoin sur Webull Dogecoin est passé de 0,05 $ à près de 0,70 $ entre le 1er avril et le 6 mai. Cétait un 1, 300% de retour pour les détenteurs de DOGE. La crypto-monnaie sur le thème du chien sest depuis consolidée au...

-

Qu'est-ce que la déréglementation du marché?

Qu'est-ce que la déréglementation du marché? Un homme daffaires devant la maison blanche. La déréglementation est le processus parfois controversé de réduction du contrôle exercé par les agences gouvernementales sur lindustrie privée. Alors que...

-

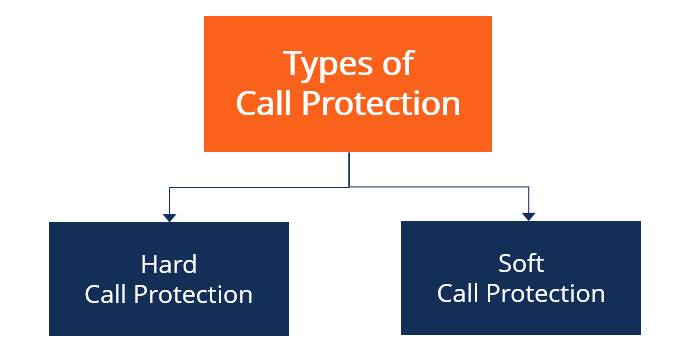

Qu'est-ce que la protection des appels ?

Qu'est-ce que la protection des appels ? La protection dappel fait référence à la protection contre le risque dinvestissement pour les investisseurs obligataires qui existe en limitant les conditions dans lesquelles un émetteur dobligations ...

-

En conversation avec l'expert Bitcoin et professeur de NYU David Yermack

En conversation avec l'expert Bitcoin et professeur de NYU David Yermack Le professeur David Yermack de la Stern School of Business de lUniversité de New York a lhabitude dêtre chahuté lorsquil donne des conférences sur Bitcoin. Après tout, la plupart de son travail a cons...