5 signes qu'il est temps de consulter un conseiller en crédit

Environ 62% des Américains ont moins de 1 $, 000 sur leurs comptes d'épargne, et un Américain sur trois a économisé 0 $ pour sa retraite. L'un des principaux coupables de notre incapacité à épargner est la dette. Que ce soit sous forme de prêts étudiants, soldes de cartes de crédit, ou des marges d'équité, la dette peut faire boule de neige et devenir un problème trop important pour être géré par vous-même. Heureusement, les conseillers en crédit peuvent être utiles lorsque vous avez du mal à naviguer vous-même dans les profondeurs de la dette. Voici cinq signes avant-coureurs que vous pourriez avoir besoin d'un conseiller en crédit, que fera un conseiller pour vous, et comment en choisir un.

5 signes avant-coureurs que vous avez besoin d'un conseiller en crédit

Voici les signes révélateurs que vous avez contracté plus de dettes que vous ne pouvez en supporter.

1. Chèque de paie vivant en chèque de paie

C'est un gros. C'est une chose de contracter un prêt, mais un autre entièrement pour le prêt à prendre sur vous ! Si vous dépensez constamment plus que ce que vous gagnez, mois après mois, pour rembourser vos dettes, alors une dépense d'urgence imprévue pourrait faire des ravages sur vos finances personnelles. Imaginez si maintenant votre chauffe-eau venait à tomber en panne, ou votre voiture avait soudainement besoin d'une nouvelle transmission. Pourriez-vous trouver les centaines de dollars nécessaires pour faire face à ces dépenses lorsque vous vivez de chèque de paie en chèque de paie ? (Voir aussi :Vers qui demander de l'aide lorsque vous n'avez pas de fonds d'urgence)

2. Faire trop de paiements en retard

Payer un TAEG élevé sur votre dette de carte de crédit est mauvais. Payer un TAEG plus élevé et des frais de pénalité plusieurs fois dans l'année est encore pire. Lorsque vous effectuez un paiement en retard en 2016, les émetteurs de cartes de crédit peuvent vous facturer 27 $ pour le premier paiement en retard et jusqu'à 37 $ pour les déchéances ultérieures dans les six mois suivant le premier paiement. Un retard de 60 jours sur un paiement aggraverait vos chances de rembourser votre dette de carte de crédit :une enquête menée auprès de 100 principales cartes de crédit américaines a révélé que le TAP moyen pour ceux qui accusent un retard de 60 jours était de plus de 28 % ces dernières années. En supposant que vous ayez une carte avec un solde de 3 $, 000 et un TAEG régulier de 14,99 %, vous paieriez 403,80 $ supplémentaires d'intérêts en un an avec le TAP le plus élevé de 28,45 %.

Ne pas trop mentionner que faire trop de paiements en retard fait également des ravages sur votre cote de crédit, car votre historique de paiement représente 35% de votre pointage de crédit.

3. Craignant les agents de recouvrement

Bien sûr, il faut travailler pour gagner de l'argent. Cependant, vous aurez du mal à vous concentrer lorsque vous aurez constamment peur de décrocher le téléphone ou de consulter votre boîte aux lettres de peur que des agents de recouvrement tentent de vous contacter. Alors que la Fair Debt Collection Practices Act limite les heures et les lieux où un agent de recouvrement peut vous joindre, ne soyez pas surpris si des personnes sans scrupules essaient toujours de vous joindre au travail ou de vous appeler avant 8 heures du matin, heure locale ! (Voir aussi:4 choses ennuyeuses que les collectionneurs de factures ne peuvent pas faire - et comment les arrêter)

4. Ne pas cotiser aux comptes de retraite

Considérez cet exemple :si vous deviez mettre 400 $ de côté chaque mois pendant 35 ans dans votre compte de retraite avec un taux de rendement annuel de 7 %, vous auriez un total de 709 $, 985 à la fin de la période de 35 ans. Si vous deviez commencer 20 ans plus tard à épargner sur le même compte, vous auriez besoin d'amplifier vos économies à hauteur de 2 $, 200 par mois pour obtenir un solde total similaire (709 $, 985) à la fin de la même période de 35 ans.

5. N'avoir pas de budget

Enfin et surtout, ne pas savoir où va votre argent est un signal clair que vous avez besoin d'aide pour vos finances. Que vous refusiez, intentionnellement ou non, de cartographier votre trésorerie, vous espérez juste que votre monstre de la dette disparaîtra d'une manière ou d'une autre. La dure réalité est que ce ne sera pas le cas et vous avez besoin d'un conseiller en crédit pour vous aider à déterminer les dommages et la solution.

Que fera un conseiller en crédit pour vous ?

L'objectif principal d'un conseiller en crédit est de vous aider à éviter la faillite en vous conseillant sur une série de questions financières, y compris la gestion de l'argent, gestion de la dette, et la budgétisation. Même dans le cas où vous envisagez de déposer une faillite du chapitre 7 ou du chapitre 13, vous êtes légalement tenu d'obtenir des conseils en crédit avant de déclarer faillite.

Une agence de conseil en crédit réputée offre une large gamme de services, y compris le conseil budgétaire, éducation à l'épargne et à la gestion de la dette, et l'élaboration d'un plan de gestion de la dette. Dans un DMP, vous déposez de l'argent chaque mois sur un compte d'une agence de conseil en crédit, qui utilisera les fonds pour payer vos dettes non garanties selon un échéancier convenu entre vos créanciers et l'agence.

Le U.S. Trustee Program tient à jour une liste d'agences de conseil en crédit approuvées, fournir des services de conseil budgétaire et de crédit à but non lucratif aux personnes éligibles pour demander la protection de la loi sur la faillite. Selon les services dont vous avez besoin, l'agence peut les fournir en personne, en ligne, ou par téléphone. Bien qu'une agence de conseil en crédit puisse être admissible au statut d'organisme à but non lucratif, sachez que les services peuvent ne pas être gratuits.

Comment choisir un conseiller en crédit

Voici une liste de contrôle utile sur la façon de trouver le bon conseiller en crédit pour votre situation financière unique.

Rechercher des listes supplémentaires

Outre la liste du programme d'administrateurs des États-Unis, recherchez des candidats locaux supplémentaires auprès d'agences de conseil en crédit affiliées à la National Foundation for Credit Counselling (NFCC) ou à l'Association of Independent Consumer Credit Counselling Agencies (AICCCA). Assurez-vous que l'agence est autorisée à offrir des services dans votre état.

Vérifier les plaintes des consommateurs

Pour contrôler les agences pour les plaintes potentielles des consommateurs, vérifiez chacun de vos choix auprès du bureau de votre procureur général de l'État et de l'agence de protection des consommateurs de l'État. Aussi, vérifier la note, liste des plaintes déposées, et la liste des commentaires des clients de toute agence de conseil en crédit avec le Better Business Bureau.

Demander des informations initiales

Exiger des frais pour fournir des informations ou demander des détails sur vos informations financières à ce stade sont deux signaux d'alarme. Aussi, vous devriez être le premier à demander des informations, ne pas recevoir de courrier non sollicité, appels, ou, encore pire, e-mails de spam.

Renseignez-vous sur les frais et l'aide financière

Les conseils en crédit devraient être gratuits ou ne coûter presque rien. Renseignez-vous sur les frais d'installation et les frais mensuels récurrents. Évitez les entreprises qui ne sont pas disposées à fournir un devis par écrit ou qui refusent de vous aider si vous ne pouvez pas payer ces frais en totalité. Des agences de conseil en crédit réputées offrent au moins des ateliers de gestion de la dette et de l'argent ou du matériel éducatif sans frais. Et si vous ne pouvez pas vous permettre un conseiller en crédit, c'est-à-dire si ce n'est pas fondamentalement gratuit, évitez-les complètement. De nombreuses offres de services gratuits ou à très bas prix, et la dernière chose dont vous avez besoin est plus de dépenses lorsque vous essayez de sortir de la dette.

Vérifier les pouvoirs et la rémunération des conseillers

Rechercher des certifications auprès d'organismes externes, comme le NFCC ou l'AICCCA. Les conseillers en crédit qui reçoivent des pots-de-vin pour vous en vous inscrivant à des services supplémentaires ou en versant des contributions à l'agence sont des indications que les conseillers ne feront pas passer votre intérêt avant le leur.

Regardez au-delà du DMP

Un DMP n'est qu'un des nombreux services offerts par un conseiller en crédit et ne devrait être présenté qu'après un examen approfondi de votre situation financière. Évitez les agences qui poussent un DMP dès le départ. Même lors de l'évaluation d'un DMP, un conseiller en crédit sérieux vous aiderait toujours à développer de meilleures compétences en matière de budgétisation et de gestion de l'argent.

Demander un accord écrit formel

Toutes les promesses verbales qui ne sont pas consignées sur papier ne sont que des promesses creuses. Par exemple, promesses d'un conseiller de réduire ou d'éliminer les intérêts, la finance, ou les frais de retard doivent être indiqués par écrit. Cela vous aidera au cas où vos créanciers indiqueraient qu'aucune de ces promesses ne s'est réellement produite.

Aussi, méfiez-vous des agences qui vous font pression pour signer immédiatement un accord contractuel, surtout quand il s'agit d'un DMP. Prenez le temps d'examiner le document et de demander de l'aide supplémentaire au cas où vous ne comprendriez pas certaines clauses. Ne signez rien à moins que vous ne compreniez parfaitement le contrat et que vous soyez satisfait de ses termes.

-

Voici ce que Kevin OLeary dit à propos de l'investissement dans la cryptographie

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Examens de cartes de crédit:Meilleures cartes de crédit de récompenses pour l'amélioration de l'habitat

De léquipe Mint :Mint peut être indemnisé si vous cliquez sur les liens vers les offres de nos partenaires émetteurs qui apparaissent dans cet article, y compris Chase. Nos partenaires ne cautionnent

-

Meilleures cartes de crédit des compagnies aériennes pour 2021

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

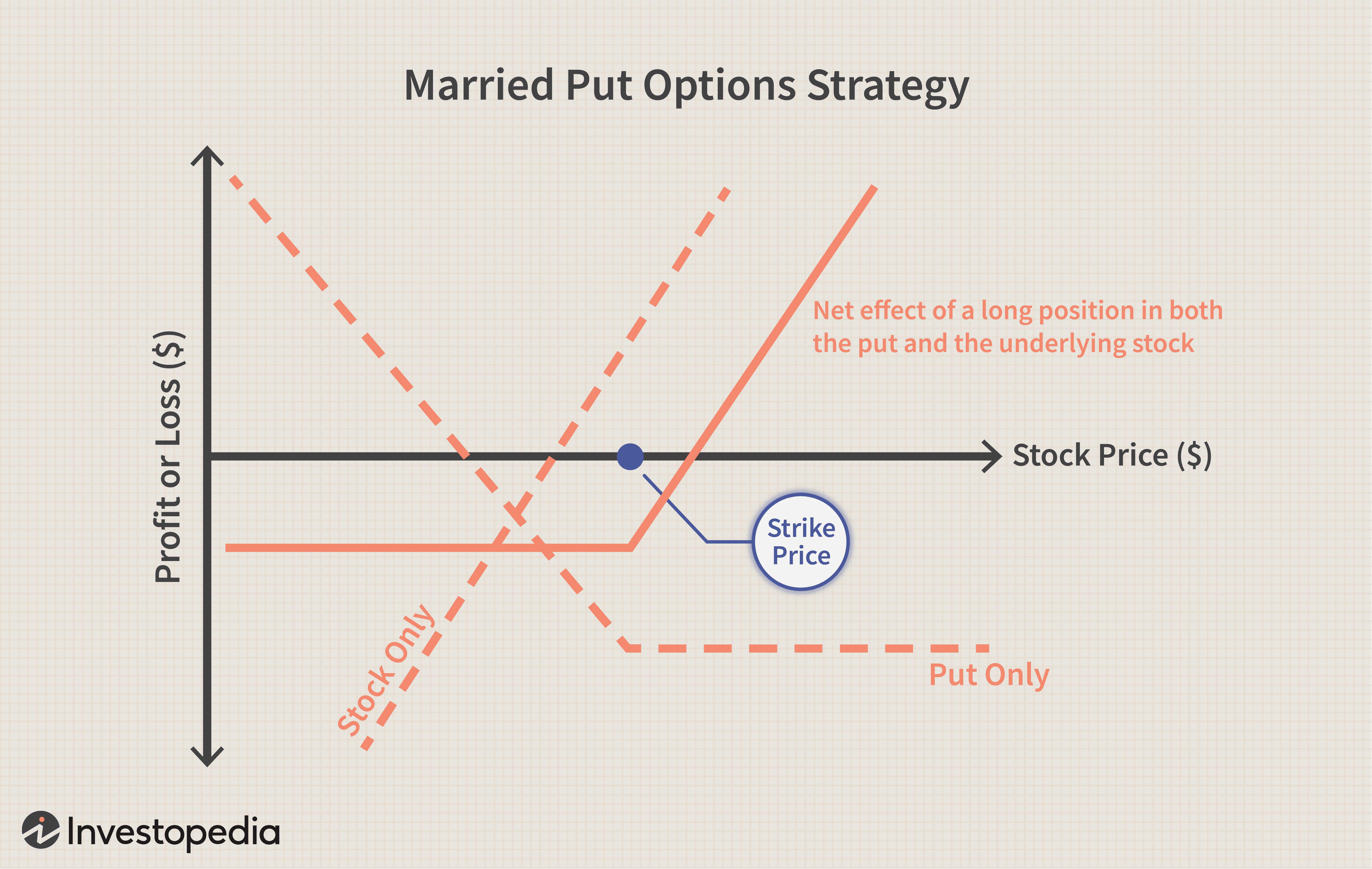

Mise de protection

Quest-ce quun put protecteur ? Un put de protection est une stratégie de gestion des risques utilisant des contrats doptions que les investisseurs utilisent pour se prémunir contre la perte de la pr

dette

- 4 faits sur les prêts de voitures militaires pour les primo-accédants

- Des millions de personnes ont demandé des prêts automobiles via Ally en 2021. Le devriez-vous ?

- L'économie du Zimbabwe s'effondre :pourquoi Mnangagwa n'a pas les réponses

- 8 sacrifices qui vont surcharger le remboursement de votre dette

- Devriez-vous embaucher un avocat de la faillite du chapitre 7 ?

- Le remboursement de prêts personnels peut-il aider mon mauvais crédit

-

Soyez intelligent sur l'argent avec ces 18 cours en ligne gratuits

Soyez intelligent sur l'argent avec ces 18 cours en ligne gratuits Un nombre croissant décoles de commerce et duniversités de premier plan proposent des cours gratuits sur les finances personnelles en ligne. Pourquoi ne pas profiter de ces ressources sophistiquées po...

-

Vous avez du mal à économiser de l'argent ? Ces stratégies peuvent aider

Vous avez du mal à économiser de l'argent ? Ces stratégies peuvent aider Économiser de largent peut être difficile, surtout sans plan solide. Heureusement, il existe de nombreuses stratégies qui peuvent facilement vous aider à économiser plus dargent. (iStock) La pandémi...

-

Comment rompre un bail de location pour des conditions invivables

Comment rompre un bail de location pour des conditions invivables Emménager dans un nouvel appartement ou une nouvelle maison peut être stressant. Entre les dépôts, baux et branchement des services publics, il ya beaucoup à faire. Si lemménagement vous réserve quelq...

-

Le guide définitif de l'inventaire perpétuel

Le guide définitif de l'inventaire perpétuel Toutes les méthodes et formules dont vous avez besoin pour commencer Ce guide fournit des formules techniques mais simples, exemples de problèmes et comparaisons, avec des conseils, des conseils dex...