5 choses que vous devez savoir sur les avocats en allégement de dettes

Votre dette mensuelle combinée est-elle si élevée que vous n'avez pas les moyens de payer votre hypothèque, factures de services publics, et le paiement de la voiture?

Si c'est le cas, un avocat spécialisé dans l'allégement de la dette pourrait vous aider. Ces professionnels du droit se spécialisent dans le soulagement des problèmes d'endettement de leurs clients. Et tandis que l'embauche d'un ne fera pas disparaître vos problèmes d'argent comme par magie, cela pourrait être la première étape pour soulager vos difficultés financières.

Faire appel à un avocat spécialisé dans l'allégement de dettes ne devrait pas être une décision rapide, bien que. Ces avocats ne travaillent généralement pas bon marché. Voici cinq faits que vous devez savoir sur les avocats spécialisés dans l'allégement de la dette, comment ils fonctionnent et combien cela vous coûtera de travailler avec l'un d'eux.

1. Ce qu'ils font

Les avocats spécialisés dans l'allégement de dettes assument un certain nombre de tâches pour leurs clients, des tâches qui varient en fonction du montant de la dette de ces clients.

Un avocat peut négocier avec les sociétés émettrices de cartes de crédit, prêteurs automobiles, et autres créanciers, en espérant que ces créanciers annuleront une partie de la dette de leurs clients. Ils peuvent travailler avec les créanciers pour mettre en place un plan de paiement dans lequel leurs clients ne paient qu'un montant qu'ils peuvent raisonnablement se permettre chaque mois.

Dans les cas plus graves, les avocats spécialisés dans l'allégement de la dette aideront leurs clients à négocier le processus de faillite, en les aidant à fermer un dépôt de bilan du chapitre 13 ou du chapitre 7.

2. Chapitre 7 contre chapitre 13

Si vous et votre avocat spécialisé dans l'allégement de la dette déterminez que la faillite est la meilleure solution à vos problèmes d'endettement, vous devrez alors décider de déposer le bilan du chapitre 7 ou du chapitre 13.

Dans un dépôt de bilan du chapitre 7, la plupart de vos dettes non garanties sont tout simplement éliminées. Parce que la plupart des dettes disparaissent, de nombreux consommateurs confrontés à des problèmes d'endettement préfèrent ce type de faillite. Mais une faillite du chapitre 7 n'est pas sans douleur. Vous pourriez perdre certains de vos actifs les plus précieux. Dis que tu as une voiture, le syndic de faillite – la personne qui supervise votre faillite au nom du tribunal auprès duquel vous déposez votre dossier – pourrait ordonner la vente de cette voiture. Les bénéfices de la vente seraient alors répercutés sur vos créanciers.

Dans une faillite du chapitre 13, un juge établit un plan de remboursement qui vous permet de rembourser vos créanciers à un rythme et à un niveau de paiement que vous pouvez vous permettre. Selon votre convention de faillite, vous devrez peut-être rembourser moins que ce que vous devez, mais vos dettes ne seront pas éliminées. Vous devrez en rembourser au moins une partie.

Du côté positif, vous pourrez conserver vos biens, comme une maison et une voiture, lors d'un dépôt de bilan en vertu du chapitre 13.

3. La faillite ne résoudra pas toutes vos dettes

Les avocats spécialisés dans l'allégement de la dette peuvent vous fournir un moyen d'alléger le fardeau auquel vous êtes confronté en raison de votre dette. Mais même si vous travaillez avec un pour déclarer faillite, ils ne peuvent pas comme par magie faire disparaître toutes vos dettes.

La National Association of Consumer Bankruptcy Attorneys affirme que la faillite, même le chapitre 7, n'éliminera pas les dettes de prêts étudiants, dette de pension alimentaire, dette fiscale, et toute dette obtenue par le biais d'activités frauduleuses.

4. Les avocats en allégement de dettes n'annulent pas les conséquences d'une faillite

Travailler avec un avocat spécialisé dans l'allégement de la dette pour déposer le bilan pourrait vous donner un nouveau départ financier. Mais cela ne viendra pas sans conséquences.

Les dépôts de bilan des chapitres 13 et 7 feront chuter votre pointage de crédit FICO à trois chiffres, souvent de plus de 100 points. Ceci est important car les prêteurs se fient à ce score pour déterminer qui est admissible à un prêt hypothécaire, auto, et les prêts personnels. Ils s'appuient également sur le score pour déterminer les taux d'intérêt qu'ils facturent aux emprunteurs.

Si vous avez un faible score, vous serez coincé avec un taux d'intérêt beaucoup plus élevé, ce qui augmentera votre mensualité, trop. L'attraction négative que les faillites ont sur votre pointage de crédit diminuera avec le temps. Si vous payez vos factures à temps chaque mois, votre pointage de crédit se rétablira progressivement. Ce faisant, bien que, peut prendre des années.

Encore pire, les dépôts de bilan restent longtemps sur votre dossier de crédit. Un dépôt de bilan du chapitre 13 restera sur votre rapport de crédit pendant sept ans. Un dépôt du chapitre 7 y restera pendant 10. Chaque fois qu'un prêteur récupère votre rapport pendant cette période, il verra votre dépôt de bilan.

5. Les avocats en allégement de dettes ne sont pas bon marché

Le montant que vous facture un avocat spécialisé dans l'allégement de la dette dépend du montant que vous devez et des services auxquels cet avocat s'attaque en votre nom. Le site juridique Nolo dit que vous pourriez dépenser de 700 $ à 2 $, 500 si votre avocat spécialisé dans l'allégement de la dette dépose le chapitre 7 pour vous, mais 2 $, 500 à 6 $, 000 si votre avocat doit plutôt déposer une faillite du chapitre 13 en votre nom.

Si vous payez un tarif horaire pour les services d'un avocat spécialisé dans l'allégement de dettes, vous pouvez vous attendre à payer de 125 $ à 350 $ de l'heure, selon Nolo.

-

Que signifie une politique d'emballage sur une garantie de véhicule?

Lorsque vous achetez un véhicule sous garantie, une politique demballage peut également vous être proposée. Étant donné quune politique demballage vous coûtera de largent, il est important que vous co

-

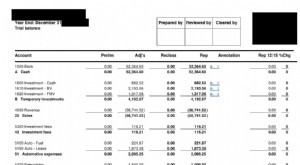

Qu'est-ce qu'une balance de vérification ?

Une balance de vérification est un rapport qui répertorie les soldes de tous les comptes du grand livre général dune entreprise à un moment donné. Les comptes reflétés sur une balance de vérification

-

Comment assurer les articles de grande valeur

Je vais officiellement déclarer officiellement que tout le monde a besoin dune assurance habitation ou dune assurance locataire pour couvrir la valeur des objets quils possèdent. Avec un peu de chan

-

Stanley Baldwin a demandé aux riches britanniques d'aider à rembourser la dette nationale après la Première Guerre mondiale – mais cela n'a pas fonctionné

Le procureur général, Jeremy Wright, demande à la Haute Cour de Londres de dégeler un don patriotique vieux de 90 ans destiné à rembourser la dette nationale britannique après la Première Guerre mondi

dette

- Les bases d'un privilège de mécanicien

- Frais de dépôt d'une faillite en vertu du chapitre 13

- Comment utiliser une carte de crédit pour une urgence sans se noyer dans les dettes

- Aperçu de la Loi sur la prévention des abus de faillite et la protection du consommateur (BAPCPA)

- Les prêts personnels à taux fixe sont-ils meilleurs que les cartes de crédit ?

- 13 choses que vous ne devriez jamais faire en attendant l'approbation de votre prêt hypothécaire

-

Bourses pour les femmes de plus de 55 ans

Bourses pour les femmes de plus de 55 ans Il nest jamais trop tard pour faire des études collégiales, que vous souhaitiez commencer une nouvelle carrière ou simplement élargir votre esprit. Mais trouver largent pour payer les frais de scolari...

-

Comment demander une subvention d'allégement de la dette

Comment demander une subvention d'allégement de la dette De nombreuses personnes endettées ne savent peut-être pas comment demander laide du gouvernement pour un allégement de leur dette. En sollicitant des subventions pour lallègement de la dette, vous pou...

-

Comment économiser de l'argent dans la quarantaine

Comment économiser de l'argent dans la quarantaine Quand tu auras 40 ans, le rythme de votre vie est très différent de ce quil était lorsque vous veniez de sortir de luniversité ou que vous cherchiez encore des choses dans la trentaine. Vos plus gra...

-

Futures 4 Fun:Un guide de survie pour les contrats à terme à limite verrouillée

Futures 4 Fun:Un guide de survie pour les contrats à terme à limite verrouillée Le risque arrive. Les traders prudents définissent donc leur perte à lavance et utilisent les ordres stop pour sortir quand ils en ont besoin, droit? Peut être pas. Il existe un scénario sur le marché...