13 choses que vous ne devriez jamais faire en attendant l'approbation de votre prêt hypothécaire

Les propriétaires représentent plus de 67% de tous les ménages américains, ce qui signifie que les gens continuent d'acheter des maisons à un taux beaucoup plus élevé que de les louer. Les raisons peuvent varier, mais un rapport de la National Association of Realtors indique que 29% des acheteurs veulent simplement avoir leur propre maison.

Si vous cherchez à acheter votre première maison ou à refinancer votre maison actuelle en raison de taux bas, vous devrez passer par un processus de prêt immobilier. Déterminer comment obtenir un prêt qui convient le mieux à votre situation peut prendre du temps et implique souvent de comparer les meilleurs prêteurs hypothécaires pour voir quelles conditions de prêt sont disponibles. Une fois que vous avez choisi un prêteur avec qui travailler, vous devrez soumettre une demande de prêt hypothécaire, puis attendre de voir si vous êtes approuvé.

Parfois, il peut sembler que le stress lié à la demande de prêt est atténué une fois que vous avez rendu votre demande. Mais il y a des choses importantes à éviter qui peuvent accidentellement saboter vos chances d'approbation - et vous n'êtes probablement pas au courant de toutes.

Tout au long du processus de prêt et surtout en attendant votre approbation, vous voudrez éviter de faire ces 13 choses.

Ne démissionnez pas et ne changez pas d'emploi

Bien qu'il puisse être difficile de planifier le moment où vous devez quitter ou changer d'emploi, il est dans votre intérêt de reporter cette action jusqu'à ce que vous soyez admissible à un prêt hypothécaire. Des changements dans vos revenus et vos antécédents professionnels peuvent avoir un impact considérable sur votre admissibilité à un prêt, car les prêteurs veulent voir un flux de revenus suffisant et des antécédents professionnels stables.

Les prêts immobiliers ont souvent des durées de 15 ou 30 ans, donc si vous montrez à un prêteur un risque de ne pas être en mesure de rembourser le montant du prêt et les intérêts pendant cette période, vous risquez d'être refusé. Si vous savez que vous faites bientôt une demande de prêt immobilier, assurez-vous de planifier à l'avance et de contrôler votre situation professionnelle afin de pouvoir prétendre aux meilleurs prêts.

N'achetez pas de voiture

Faire un gros achat comme une voiture n'est pas une bonne décision si vous passez par le processus de prêt immobilier. C'est parce que les prêteurs hypothécaires vérifieront votre ratio dette/revenu.

Les voitures peuvent coûter très cher, la plupart des gens doivent donc contracter un emprunt pour acheter un nouveau véhicule. Parce que votre ratio dette/revenu est une comparaison de combien d'argent vous gagnez par rapport à combien d'argent vous dépensez pour les dépenses obligatoires, un paiement mensuel sur un prêt automobile augmentera votre ratio global d'endettement. Cela pourrait faire apparaître votre situation financière comme un risque plus élevé pour les prêteurs.

Vous ne voudriez généralement pas obtenir des prêts auto ou immobiliers à court terme, car l'un pourrait facilement affecter vos chances d'être approuvé pour l'autre.

Ne devenez pas fou avec vos cartes de crédit

Certains prêts nécessitent une cote de crédit minimale pour approbation, ce qui signifie que vous ne devriez pas perdre le contrôle de vos achats par carte de crédit lorsque vous recherchez un prêt immobilier.

C'est parce que votre pointage de crédit peut prendre un coup si votre utilisation du crédit devient trop élevée. Votre taux d'utilisation du crédit correspond à la marge de crédit disponible que vous avez par rapport à la quantité de cette ligne de crédit que vous avez déjà utilisée.

Si vous êtes enthousiaste à l'idée d'être dans une nouvelle maison, il peut être tentant de commencer tôt les achats de meubles et de décoration, et les cartes de crédit peuvent rendre cela pratique. Mais il vaut mieux attendre de savoir que l'hypothèque est approuvée avant de meubler votre nouvelle maison.

Ne changez pas de banque

Pour comprendre le rôle d'un prêteur hypothécaire dans le processus de prêt, Pensez au type de personne à qui vous voudriez prêter une partie de votre argent. Les prêteurs tiennent compte de divers facteurs lorsqu'ils déterminent s'ils doivent approuver votre prêt hypothécaire, ce qui est la même chose que la plupart des gens ordinaires font lorsqu'ils décident si quelqu'un peut leur emprunter de l'argent.

L'un des plus grands facteurs décisifs dans le processus de prêt est l'examen des antécédents financiers d'un individu, qui comprend leur historique bancaire. Si vous avez un ami ou un membre de la famille qui a de bons antécédents d'emprunt et de remboursement, vous êtes plus susceptible de leur prêter de l'argent.

Les prêteurs hypothécaires ressentent la même chose, c'est pourquoi vous ne devez pas modifier vos relations bancaires pendant le processus de prêt car cela perturbe votre historique bancaire et constitue un signe d'avertissement potentiel pour les prêteurs.

Ne demandez aucune nouvelle carte de crédit

Il est préférable d'éviter de dépenser beaucoup d'argent sur vos cartes de crédit lorsque vous demandez un prêt immobilier et c'est également une bonne idée d'arrêter de demander de nouvelles cartes de crédit.

De nouvelles marges de crédit peuvent affecter votre pointage de crédit et peuvent également représenter une dette potentielle envers les prêteurs qui enquêtent sur vos antécédents financiers. Plus vous avez de dettes possibles, moins vous aurez de chances d'être approuvé pour un nouveau prêt.

N'ignorez pas les questions de votre prêteur

Votre crédit, le revenu, et d'autres informations financières sont mises à nu pour que les prêteurs les consultent lorsqu'ils décident si vous êtes admissible à un prêt hypothécaire. Les prêteurs peuvent avoir des questions tout au long du processus qui nécessitent des éclaircissements de votre part. Si vous avez des questions du prêteur, assurez-vous d'y répondre rapidement et avec les informations exactes demandées.

Si vous ignorez les questions de votre prêteur ou ne fournissez pas les informations nécessaires, vous pourriez risquer de vous voir refuser le prêt ou de retarder le processus de prêt. Pour que tout se passe bien avec votre hypothèque, être réactif et informatif en cas de besoin.

Ne cosignez aucun prêt

L'obtention de tout autre prêt au cours de votre processus de prêt hypothécaire peut affecter votre admissibilité à votre prêt immobilier. Il est logique de vous rendre disponible pour aider vos amis et votre famille s'ils ont besoin d'un cosignataire pour un prêt, mais vous devriez d'abord vous soucier de votre propre prêt. C'est parce que même si vous ne serez pas celui qui effectuera les paiements sur un autre prêt, vous êtes toujours responsable de l'intégralité du prêt en tant que cosignataire.

Faites donc savoir à vos amis et à votre famille que vous ne pourrez pas les aider tant que votre processus de prêt hypothécaire ne sera pas terminé. Autrement, votre prêteur hypothécaire potentiel verra que vous êtes cosignataire d'un autre prêt et que vous êtes responsable du montant de la dette qui y est associée. Cela pourrait gravement entraver vos chances de vous qualifier pour des prêts hypothécaires avec des taux de qualité.

Ne laissez personne effectuer une vérification de crédit

Les vérifications de crédit sont un moyen courant pour les entreprises de voir si vous êtes suffisamment responsable financièrement pour leur emprunter de l'argent ou utiliser leurs services. Vous pouvez subir une vérification de crédit lorsque vous demandez une nouvelle carte de crédit ou un nouveau prêt et éventuellement lorsque vous vous inscrivez à des services comme la télévision par câble ou Internet.

Votre pointage de crédit peut être affecté par le nombre de vérifications que vous avez effectuées sur vous sur une courte période de temps, il est donc essentiel d'éviter que quelqu'un gère votre crédit pendant que vous êtes en train de demander un nouveau prêt hypothécaire. Les prêteurs ne veulent pas voir trop de chèques récents, car il peut sembler que vous essayez d'ouvrir un grand nombre de marges de crédit ou de prêts en même temps.

Ne manquez aucun paiement

Vous voulez toujours vous assurer de ne manquer aucun paiement sur un prêt ou une autre dette, mais il est particulièrement important de garder le contrôle des paiements lors de la demande d'un prêt aussi gros qu'une hypothèque. Les paiements manqués ou en retard sont un gros signal d'alarme pour les prêteurs, car cela montre un risque que vous manquiez ou que vous leur fassiez des paiements en retard s'ils vous prêtent de l'argent. Et pourquoi quelqu'un voudrait-il vous accorder un prêt immobilier si vous manquez des paiements sur d'autres prêts ?

Ne fermez aucun compte

La durée moyenne de tous vos antécédents de crédit est un facteur important dans votre pointage de crédit. Ainsi, la fermeture de tout type de compte de crédit met fin à l'historique de ce produit et peut avoir un impact négatif sur votre crédit.

Par exemple, vous pouvez décider d'annuler une carte de crédit parce que vous ne voulez pas payer ses frais annuels. Mais au lieu de fermer la carte et de mettre fin à son historique de crédit, vous pouvez voir s'il existe une option pour passer à un autre produit de carte de crédit du même émetteur qui n'a pas de frais annuels. Cela prolongera la durée de vie du produit d'origine et préservera son historique de crédit afin que votre crédit n'en pâtisse pas.

Le changement de produit d'une carte de crédit maintiendra également votre crédit total disponible au même montant afin que votre utilisation de crédit ne change pas. Si vous avez fermé une carte, vous perdriez son crédit disponible et vous vous retrouveriez avec une plus grande chance de dépasser le taux d'utilisation du crédit recommandé. Cela pourrait entraîner une baisse de votre pointage de crédit et une mauvaise image de votre dossier de crédit.

Ne faites pas de gros dépôts sur vos comptes bancaires

Si vous n'avez généralement pas d'importants dépôts sur vos comptes bancaires régulièrement chaque mois, n'en faites pas soudainement quelques-uns pendant le processus d'hypothèque. La société de prêt avec laquelle vous travaillez veut voir votre revenu et votre dette normaux, Ainsi, tout ce qui sort de l'ordinaire pourrait être un signal d'alarme pour le souscripteur de votre prêt hypothécaire.

Bien qu'il ne soit pas rare de recevoir une aide financière de membres de la famille pour un acompte sur une maison, tout argent offert doit être planifié et reçu bien à l'avance. Aussi, l'institution financière avec laquelle vous travaillez doit être informée de tout cadeau en espèces que vous recevez. Cela se fait généralement en demandant à votre ami ou à un membre de votre famille de remplir une lettre de cadeau indiquant que l'argent est un cadeau et non un prêt.

N'effectuez pas de paiements sur d'anciens comptes de recouvrement

Au fur et à mesure que le temps passe, les anciennes dettes que vous devez affecteront généralement de moins en moins votre crédit, mais ce n'est toujours pas une mauvaise idée de rembourser de vieilles dettes juste pour avoir une table rase et peut-être parce que vous pensez simplement que c'est la bonne chose à faire.

Mais si vous ne voulez pas déranger votre approbation de prêt hypothécaire, vous voudrez attendre pour rembourser les anciennes dettes jusqu'à ce que le processus soit terminé. Effectuer un paiement sur une ancienne dette de recouvrement sans rembourser complètement la dette peut l'actualiser sur vos antécédents de crédit et avoir un impact important sur votre pointage de crédit. Cela pourrait à son tour affecter votre admissibilité à l'approbation de votre prêt hypothécaire.

N'ayez pas peur de poser des questions

Il n'y a rien de mal à poser des questions pendant le processus d'approbation du prêt hypothécaire. Vous vous inscrivez potentiellement pour emprunter une énorme somme d’argent pour votre future maison, N'hésitez donc pas à poser à votre agent de crédit toutes les questions hypothécaires que vous avez concernant des choses que vous ne comprenez pas ou que vous souhaitez approfondir.

Votre agent de crédit doit connaître votre situation financière et il est juste que vous sachiez comment fonctionne le processus de prêt. Si rien d'autre, poser vos questions réduira le stress de la situation afin que vous puissiez être plus enthousiaste à l'idée d'être propriétaire ou d'obtenir un meilleur taux hypothécaire.

En bout de ligne

Obtenir l'approbation d'un prêt hypothécaire est une grosse affaire, mais cela peut prendre beaucoup de temps et de préparation pour vous mettre dans une situation où c'est possible. Pour vous faciliter la tâche, n'oubliez pas d'éviter les choses que nous avons abordées dans cet article, y compris faire tout ce qui pourrait diminuer votre pointage de crédit ou apparaître comme un signal d'alarme pour les prêteurs hypothécaires.

Si vous pouvez vous en tenir à ces directives et adopter de bonnes habitudes de crédit, vous vous placerez dans une excellente position pour vous qualifier et obtenir l'approbation du prêt immobilier que vous souhaitez.

-

Ce que la victoire surprise de Donald Trump signifie pour l'économie et les entreprises

Note de léditeur :Donald Trump a stupéfié les sondages et les experts pour remporter lélection présidentielle américaine de 2016. Alors que signifiera sa victoire pour léconomie, entreprises et marché

-

Que faire si mon mari est décédé et que mon nom ne figure pas sur le titre de la maison ?

Si votre mari est décédé et que votre nom ne figure pas sur le titre de propriété de votre maison, vous devriez pouvoir conserver la propriété de la maison en tant que veuve survivante. Si votre mari

-

4 meilleurs prêteurs peer-to-peer pour les prêts personnels de 2021

Si vous devez contracter un prêt personnel pour payer une dépense importante ou pour refinancer une dette à intérêt élevé, travailler avec un prêteur peer-to-peer est une option à explorer. Les prêt

-

Les meilleurs actifs physiques à acheter

Dans le monde actuel des cartes de crédit et de la crypto-monnaie, on a parfois limpression que largent na quune valeur numérique. Cependant, les actifs physiques sont plus que du froid, espèces sonna

dette

- Éliminer les créances irrécouvrables :prêts de consolidation qui améliorent votre cote de crédit

- Prêts-cadeaux et impôts

- Dois-je rembourser mes dettes de vacances avec un prêt personnel ?

- Qu'est-ce qu'un prêt hypothécaire à versement forfaitaire et est-ce qu'il vous convient?

- Mise à niveau de l'examen des prêts personnels

- Un prêt de crédit-constructeur pourrait-il être le moyen d'améliorer votre pointage de crédit ?

-

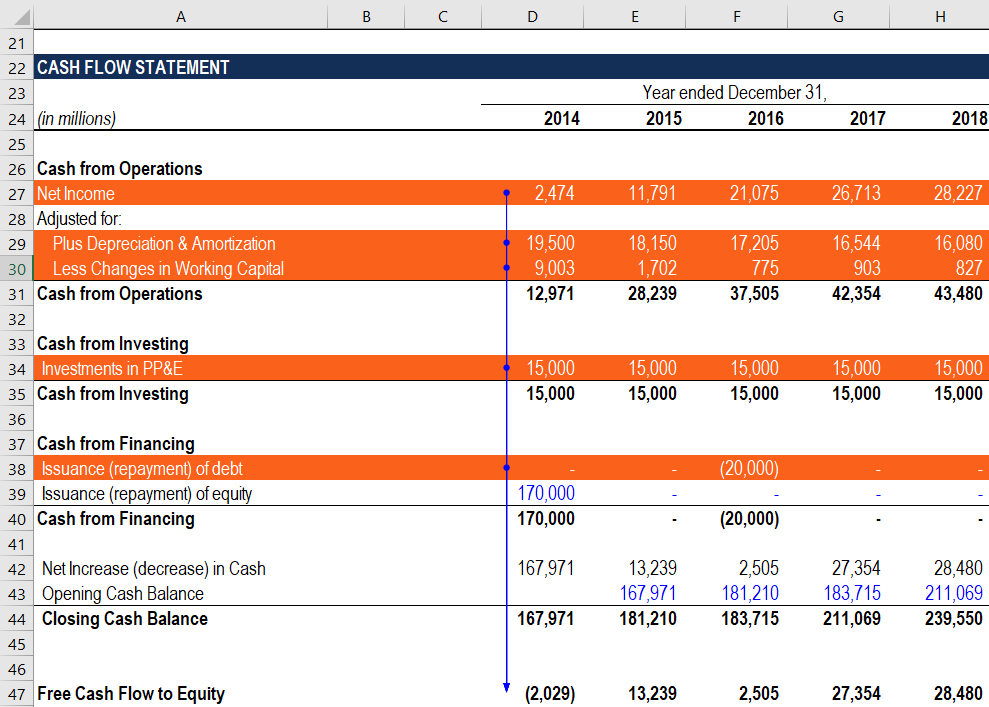

Comment calculer le FCFE à partir du revenu net

Comment calculer le FCFE à partir du revenu net Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésore...

-

Qu'est-ce que le trading de paires ?

Qu'est-ce que le trading de paires ? Le trading de paires est une option de trading stratégique qui est utilisée pour générer des bénéfices quelle que soit la direction du marché. Les traders utilisant la stratégie des paires déterminent...

-

Un épargnant extrême qui a pris sa retraite à 33 ans explique comment élever des enfants avec un style de vie frugal

Un épargnant extrême qui a pris sa retraite à 33 ans explique comment élever des enfants avec un style de vie frugal Justin McCurry a pris sa retraite en 2013 à lâge de 33 ans. Maintenant 39, McCurry vit avec sa femme - qui la suivi à la retraite en 2016 - et trois enfants à Raleigh, Caroline du Nord. McCurry et...

-

Qu'est-ce que la liberté personnelle ? 4 choses que j'ai abandonnées pour être libre

Qu'est-ce que la liberté personnelle ? 4 choses que j'ai abandonnées pour être libre La vraie liberté personnelle, cest de vivre comme tu es, faire ce que tu veux, et passer du temps avec les gens que vous aimez. Pour beaucoup dentre nous, la liberté personnelle est un rêve lointain...