7 questions difficiles sur la dette,

Nous avons tous entendu les histoires de malheurs financiers qui frappent les personnes qui ne paient pas leur dette, mourir sans testament, ou passer par un vilain divorce. Mais quelle est la vérité? Existe-t-il une prison de crédit? Le dépôt de bilan peut-il vous donner une ardoise financière vierge ? Êtes-vous responsable des dettes d'un ex-conjoint?

Nous répondons à certaines de vos questions les plus urgentes sur les dettes. Comme toujours, il est important que vous fassiez vos propres recherches — chaque situation est différente et les lois et règlements changent au cas par cas. C'est votre point de départ. Maintenant, Commençons.

1. Le non-paiement de ses dettes est-il jamais une infraction passible d'une peine de prison ?

La réponse rapide à cette question est non. Et pour aller plus loin, selon la Federal Trade Commission (FTC), il est illégal pour les agents de recouvrement de vous menacer d'incarcération.

Vous pouvez être poursuivi pour la dette, votre salaire peut être saisi, vos comptes bancaires bloqués, vos biens saisis, et tout un tas d'autres choses désagréables peuvent vous arriver si vous ne payez pas, mais aller en prison ne fait pas partie de la liste des conséquences possibles.

La mise en garde et l'exception à cette règle sont si vous devez une pension alimentaire pour enfants ou des impôts. L'IRS n'impose généralement pas de peine de prison pour non-paiement. L'incarcération est réservée à ceux qui mentent, Tricher, et essayer de frauder le système. Dans les deux cas – évasion fiscale et non-paiement de la pension alimentaire pour enfants (techniquement outrage au tribunal) – vous avez des options. Vous pouvez, dans la plupart des cas, maintenez votre liberté pendant que vous rattrapez votre retard, mais vous devez être proactif et conforme. (Voir aussi :Voici ce qui se passe si vous ne payez pas vos impôts)

2. Dois-je emprunter à la retraite pour rembourser mes dettes ?

C'est une question délicate et la réponse peut varier en fonction de votre situation. Dans la plupart des cas, la réponse est non .

La plupart des conseillers financiers vous diront qu'il existe une pléthore d'options que vous devriez explorer avant d'exploiter vos comptes de retraite. Vous devriez chercher à épuiser ces options avant d'emprunter contre votre 401 (k) ou de piller votre IRA. Vous pourriez être touché par des frais de retrait anticipé et vous pourriez sérieusement faire dérailler vos futurs revenus.

Emprunter pendant votre retraite est généralement une solution rapide à un problème plus profond. Vous traiterez le symptôme, mais ne parvient pas à résoudre le problème. Et, si tu le fais une fois, il y a de fortes chances que vous le fassiez à nouveau. N'utilisez pas les ressources de demain pour payer les erreurs d'aujourd'hui. Trouvez un autre moyen. Si vous pensez que c'est le seul option, veuillez consulter un conseiller financier avant de le faire. (Voir aussi :6 façons stupides de rembourser une dette)

3. Si je divorce de mon conjoint, suis-je responsable de leurs factures ?

La réponse à cette question est une entreprise, "Ça dépend." C'est ici que vous devez faire des recherches et demander des conseils juridiques.

Votre niveau de responsabilité en ce qui concerne la dette d'un ex-conjoint dépend de quelques facteurs clés. Les lois de votre état et le fait que vous ayez ou non signé le contrat de crédit sont les deux principaux problèmes. Dans la plupart des cas, si votre John Hancock est sous contrat, vous êtes responsable.

Pendant la procédure de divorce, les couples devraient se mettre d'accord sur qui doit quoi et qui paiera, et l'avoir décrit dans leur jugement de divorce. La chose importante à noter ici est que le décret établit qui devrait payer — cependant, d'un point de vue juridique, si vous avez signé un contrat de crédit, vous êtes responsable si votre ex-conjoint n'effectue pas les paiements. (Voir aussi :Comment vous protéger financièrement lors d'un divorce ou d'une séparation)

4. Existe-t-il un délai de prescription pour la dette ?

Chaque État établit son propre délai de prescription pour la dette. Chaque type de dette a son propre calendrier. Cela peut être aussi peu que trois ans, ou jusqu'à six. Vous devez rechercher les lois de votre état et de votre dette particulière pour déterminer la période d'expiration.

Cela dit, le fait que le temps soit écoulé n'efface pas la dette. Le délai de prescription limite la capacité du créancier à vous poursuivre et à obtenir une ordonnance du tribunal pour le remboursement. Le créancier peut toujours poursuivre le remboursement de la dette après son expiration tant qu'il adhère à la Fair Debt Collection Practices Act. La seule façon d'éliminer ou d'effacer une dette est de la payer, le faire annuler par le prêteur, ou la faire libérer en faillite. (Voir aussi :Que faire lorsqu'un créancier poursuit)

5. J'ai fait défaut sur un prêt sur salaire. Que se passe-t-il maintenant ?

Vous le savez déjà, mais je dois le déclarer pour mémoire :les prêts sur salaire sont de mauvaises nouvelles. Ils sont chers, et le défaut de paiement va vous causer énormément de chagrin financier.

Les prêteurs sur salaire s'en prennent agressivement aux emprunteurs qui ne paient pas. Et si vous êtes poursuivi, il ne s'agit pas seulement de la dette qui vous incombe – vous pouvez également être tenu responsable des frais juridiques et des intérêts supplémentaires qui s'accumulent au cours du processus. C'est une toile qui pourrait vous prendre toute une vie à démêler.

Si vous avez un prêt sur salaire, vous devez l'attaquer. Vous devriez la prioriser sur toutes vos autres dettes. Le temps est ton ennemi, vous devez donc vous précipiter pour vous en débarrasser le plus rapidement possible. Collaborez avec le prêteur pour maintenir la dette en règle. Trouvez un deuxième emploi, couper toutes les dépenses inutiles, et économisez chaque dollar pour le rembourser. (Voir aussi :Comment vous protéger des prêts abusifs)

6. Le dépôt de bilan efface-t-il toutes les dettes ?

Non. Il existe deux types courants de faillites que la plupart des gens déclarent :

-

Une faillite du chapitre 7 liquide tous vos actifs non exonérés pour rembourser les créanciers. C'est l'option conseillée si vous avez des montants énormes de dettes non garanties, comme les cartes de crédit et les factures médicales, et très peu ou pas de revenus.

-

Une faillite du chapitre 13 ajuste votre dette à l'aide d'un plan de remboursement. Cette option est conseillée si vous avez des revenus stables et des dettes garanties comme un prêt immobilier ou automobile, mais sont tellement en retard sur les paiements que vous faites face à des poursuites judiciaires (saisie ou reprise d'objets de valeur).

Faire disparaître votre dette comme par magie peut sembler une excellente idée, mais la faillite a un côté sombre. Il ne supprime pas (sauf dans de rares cas) les hypothèques, prêts étudiants, impôts, pension, ou une pension alimentaire pour enfants. Et le tribunal pourrait ordonner que certains de vos biens soient vendus pour aider à rembourser la dette. Déclarer faillite fait également des ravages sur votre pointage de crédit pour les années à venir. Une fois que vous avez déposé, le chapitre 7 reste sur votre rapport de crédit pendant 10 ans et le chapitre 13 reste sur sept ans.

Avant de plonger dans la faillite, vous devriez consulter un CPA ou un autre fiduciaire financier certifié, et un avocat. Assurez-vous de bien comprendre et de considérer l'impact à long terme de la faillite sur votre vie financière. (Voir aussi :11 étapes à suivre lorsque la faillite est votre seule option)

7. Si un membre de la famille décède, suis-je responsable de leur dette ?

La réponse courte est non. Selon la FTC, les membres de la famille du défunt ne sont pas obligés de payer les dettes d'un parent décédé. Le défunt domaine doit la dette, pas toi. C'est-à-dire avant la liquidation et le partage de la succession selon la volonté de votre parent, toutes les dettes doivent être payées.

Si la succession n'est pas suffisante pour couvrir les dettes, les dettes restent impayées. Les membres de la famille ne sont pas obligés de payer. Cependant, pour chaque règle, il y a une exception. Vous pourriez avoir à payer la dette si vous avez cosigné la dette, vivre dans un état de propriété communautaire comme la Californie, ou étaient mariés au défunt. Il est également à noter que si vous êtes l'exécuteur testamentaire, vous devez vous assurer que toutes les dettes de votre proche sont acquittées avant de la liquider. Si non, vous pourriez être tenu responsable de la dette. (Voir aussi :Qui paie quand des êtres chers abandonnent leurs dettes ?)

-

Comment mettre en place un dépôt direct sur un compte courant ou d'épargne

Si vous vivez de chèque de paie comme de nombreux Américains, plus tôt vous recevez vos revenus, le meilleur. Le dépôt direct sur un compte courant ou dépargne est le moyen le plus populaire de rece

-

Comment gérer une facture médicale massive

« Avez-vous remarqué que votre cou semble enflé ? » Cest ce que linfirmière praticienne a demandé à peu près au milieu de ce que javais supposé être une visite de routine au bureau. Peu après, Jai é

-

Le marché du logement pourrait augmenter en raison de la forte demande,

faible approvisionnement Les ventes de logements aux États-Unis ont reculé de 1,3 % en janvier par rapport au mois précédent, mais la faiblesse des taux hypothécaires a permis une augmentation des a

-

Ce que vous devez savoir sur les dépenses de logement pour la première et la deuxième année

Mon mari et moi étions très heureux dacheter notre maison. Nous louions depuis luniversité et étions impatients davoir notre propre logement. Finalement, personne ne pouvait nous dire combien de chien

dette

- 4 conseils pour éviter le risque de crédit

- 5 façons surprenantes que la dette renouvelable vous aide

- Prêts étudiants privés sans cosignataire

- 3 étapes pour démarrer une faillite du chapitre 13

- Des experts financiers partagent leurs plus grosses erreurs de crédit

- 10 motivations du côté obscur pour vous sortir de la dette

-

Comment économiser gros avec un titre de récupération

Comment économiser gros avec un titre de récupération Quelle a été votre première réaction lorsque vous avez vu « titre de récupération » dans le titre ? Grincer et frissonner? Outrage, que quelquun pourrait sérieusement suggérer quelque chose daussi ris...

-

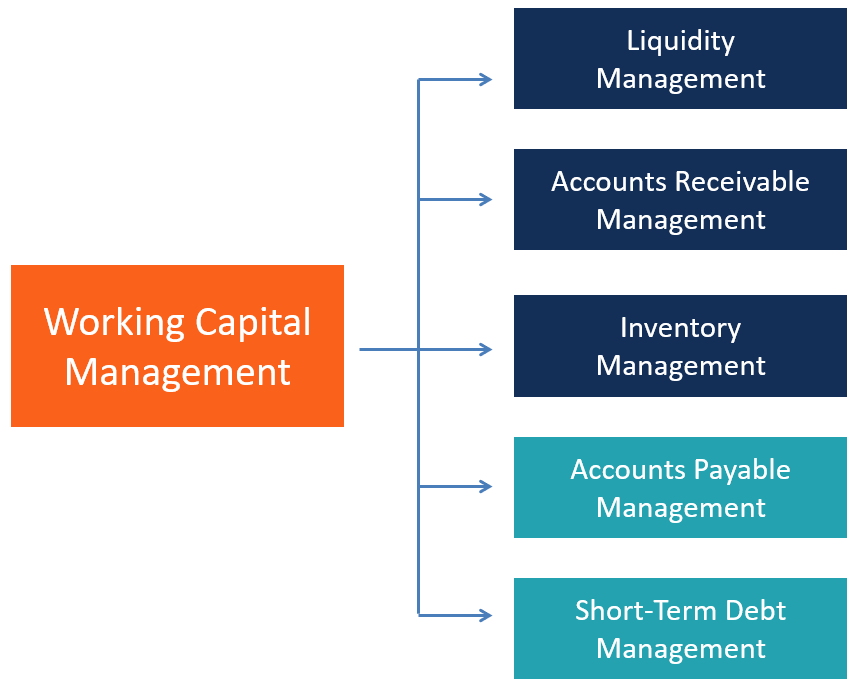

Qu'est-ce que la gestion du fonds de roulement ?

Qu'est-ce que la gestion du fonds de roulement ? La gestion du fonds de roulement fait référence à lensemble des activités réalisées par une entreprise pour sassurer quelle dispose de suffisamment de ressources pour les dépenses dexploitation quotid...

-

5 raisons pour lesquelles j'ai commencé à investir dans la crypto

5 raisons pour lesquelles j'ai commencé à investir dans la crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment COVID-19 freinera le développement des infrastructures en Indonésie

Comment COVID-19 freinera le développement des infrastructures en Indonésie Léconomie indonésienne est en proie à une série de « déficits dinfrastructure », des endroits où les infrastructures physiques et numériques indispensables sont soit de qualité inférieure, soit absent...