Comment parler à votre adolescent des prêts étudiants

Avec le collège presque assez proche pour le toucher, votre lycéen vous a probablement parlé des universités qu'il souhaite visiter et des spécialisations qu'il envisage. Bien que ce soit une période très excitante pour votre adolescent, vous ne voulez pas non plus qu'ils s'endettent massivement pour poursuivre leurs rêves.

Les dettes de prêts étudiants sont de plus en plus endémiques aujourd'hui. Votre adolescent pourrait considérer les prêts étudiants comme un moyen facile d'aller à l'école sans se soucier des coûts financiers, mais en réalité, un lourd endettement peut entraver leurs rêves post-diplôme. Voici comment aider votre adolescent à voir la situation financière dans son ensemble.

Adressez-vous aux statistiques effrayantes des prêts étudiants

Selon une étude de 2016 de Citizens Bank, les diplômés de la génération Y consacrent près d'un cinquième de leurs revenus (18 %) au remboursement de prêts. Cela signifie que les diplômés sont bien dans la quarantaine avant même de voir la lumière au bout du tunnel de la dette des prêts étudiants.

Non seulement les diplômés paient plus d'argent pour les prêts, mais ils doivent également retarder des étapes de la vie comme les mariages et l'achat d'une maison. Cinquante-quatre pour cent des milléniaux ont déclaré avoir limité leurs déplacements, et 40 pour cent ont limité le montant qu'ils peuvent dépenser pour le loyer ou les paiements hypothécaires.

Asseyez-vous avec votre adolescent et posez-lui des questions sur son avenir. Se voient-ils passer 20 ans à rembourser leurs dettes, ou préféreraient-ils dépenser cet argent pour une nouvelle voiture, un mariage, ou leur première maison ? Demandez-leur également s'ils veulent être forcés d'accepter un emploi mieux rémunéré qu'ils détestent juste pour pouvoir rembourser leurs prêts étudiants. Lorsque vous vous endettez avant l'obtention du diplôme, vous limitez la liberté dont vous disposez lorsque vous entrez dans le domaine du travail.

Il est également bon de rappeler à votre enfant que la dette ne disparaît pas. Même s'ils n'ont pas d'argent pour le payer, ils ne peuvent pas déclarer faillite et s'attendre à ce que leur prêt étudiant disparaisse miraculeusement. (Voir aussi :Comment gérer les prêts étudiants à faible revenu)

Commencez par des décisions financières intelligentes

Une fois que votre adolescent comprend à quel point les dettes d'études peuvent être lourdes, ils sauront qu'ils doivent faire d'autres mouvements d'argent pour payer leurs études. Ils peuvent demander des bourses, et postuler pour FAFSA peut les rendre éligibles à une aide financière ainsi qu'à des bourses d'études parrainées par l'école. Encouragez-les à postuler régulièrement pour des bourses, comme s'il s'agissait de leur travail à temps partiel, car même un dollar de 000 bourse sera très bénéfique.

Encouragez-les également à collecter des fonds grâce à des emplois à temps partiel et à économiser de l'argent pour les anniversaires. Chaque petit geste compte, surtout lorsqu'ils remboursent la dette d'un prêt étudiant alors qu'ils sont encore à l'université. Le fait de fréquenter un collège communautaire en premier peut également réduire de moitié le fardeau des prêts étudiants.

S'ils ne le font pas avoir besoin s'endetter au maximum, alors pourquoi devraient-ils? En plus d'aller au collège communautaire d'abord, ils peuvent tester dans des cours dont ils sont déjà experts, tels que les cours d'anglais et de mathématiques de première année. Cela vous fera gagner du temps et de l'argent.

Il existe également de nombreux emplois qui offrent une aide aux frais de scolarité qui sont disponibles pour les étudiants. Ces emplois ne peuvent offrir qu'un remboursement de 500 $ par semestre, mais c'est quand même quelque chose.

Tenez-vous en aux prêts fédéraux

Il y a une énorme différence entre les prêts fédéraux et les prêts privés. Les prêts étudiants fédéraux ont de meilleures options de remboursement, des taux d'intérêt plus bas, et ils sont plus indulgents lorsqu'il s'agit de perte d'emploi et d'invalidité.

Même si votre adolescent touche le salaire minimum après l'obtention de son diplôme, ils peuvent demander des programmes de remboursement axés sur le revenu par le biais de prêts fédéraux et être toujours en mesure d'effectuer des paiements. Les prêts fédéraux peuvent également être accompagnés de programmes de remise qui annulent la dette restante après tant d'années de paiements ponctuels, ou qui annulent des dettes pour avoir travaillé dans la fonction publique. (Voir aussi :5 faits marquants sur la dette étudiante)

Indiquez clairement comment vous aiderez

Vous subvenez aux besoins de votre enfant depuis sa naissance, et ils pourraient s'attendre à ce que vous subveniez à leurs besoins pendant qu'ils sont également à l'université. Assurez-vous qu'ils savent exactement ce que vous allez payer. Si vous n'allez pas payer leurs prêts, ou voiture, ou assurance, faites-leur savoir afin qu'ils sachent comment budgétiser correctement.

Si vous voulez aider votre enfant à rembourser ses dettes d'études, envisager de payer certains des paiements pendant qu'ils sont encore à l'université. Même payer 50 $ par mois pour leur prêt pendant qu'ils sont à l'école aidera considérablement. (Voir aussi :4 choses que vous devriez faire payer à votre enfant adulte)

Ne pas utiliser la totalité du montant du prêt

Votre adolescent pourrait recevoir 40 $, 000 000 de prêts étudiants pour l'année, mais cela ne signifie pas qu'ils doivent utiliser jusqu'au dernier dollar. Si possible, ils devraient vivre à la maison et vivre frugalement. Ils n'ont pas besoin d'acheter un nouvel ordinateur portable ou de payer leur loyer avec cet argent. Rappelez-leur que chaque dollar emprunté est un dollar plus les intérêts qu'ils doivent rembourser après l'obtention de leur diplôme.

Effectuer des paiements au collège

Même si votre adolescent disposera d'un délai de grâce pouvant aller jusqu'à six mois après l'obtention de son diplôme pour commencer à rembourser ses prêts étudiants, cela ne signifie pas que vous ne pouvez pas commencer à effectuer des paiements pendant qu'ils sont encore à l'école. Ceci est particulièrement utile s'ils ont des prêts fédéraux non subventionnés, puisque ce type de prêt porte intérêt pendant que l'étudiant est aux études, pendant la période de grâce, et pendant toute abstention.

Rappelez-leur que tout montant de remboursement est trop faible pendant qu'ils sont à l'école. Définissez des paiements minimums réguliers à effectuer chaque semaine, même si ce n'est que de 10 $ à 20 $. Cela peut signifier que votre adolescent a moins besoin de manger au restaurant ou de sauter un film, mais cela en vaudra la peine une fois diplômés. (Voir aussi:10 conseils d'un adolescent financièrement averti)

-

Bilan de la Banque Synchrony pour 2021

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

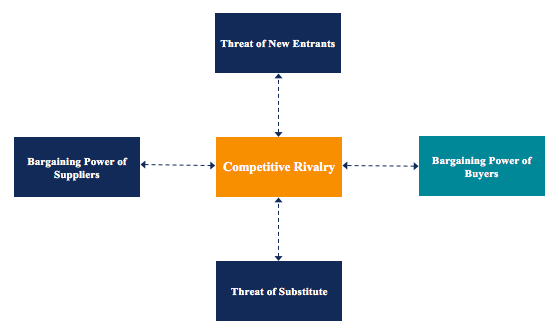

Quel est le pouvoir de négociation des acheteurs ?

Le pouvoir de négociation des acheteurs, lune des forces du cadre danalyse de lindustrie des cinq forces de Porter, fait référence à la pression que les clients/consommateurs peuvent exercer sur les e

-

Comment trader les actions au jour le jour

Deux courtiers regardent un écran dordinateur sur le parquet de la Bourse de New York. La bourse est une activité dans laquelle vous achetez et vendez les mêmes actions le même jour, afin que vous na

-

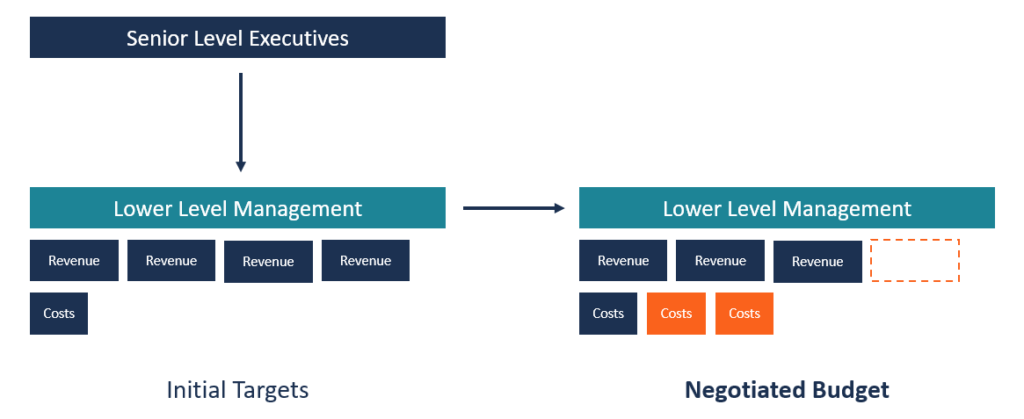

Qu'est-ce que la budgétisation négociée ?

La budgétisation négociée est un processus de budgétisation qui combine à la fois une budgétisation descendante et une budgétisation ascendante. Le processus budgétaire négocié nimpose pas le processu

dette

- Sondage :Vous avez des dettes ? 30% des gens penseront le pire de vous pour cela

- Ce que vous devez savoir sur le délai de prescription des dettes

- Quel est le véritable crime de la présidente brésilienne Dilma Rousseff ?

- Définissez soigneusement votre entreprise lors de la recherche de financement

- Comment rendre votre demande de prêt personnel attrayante pour les prêteurs

- Est-il temps de consulter un conseiller conjugal au sujet de vos problèmes d'argent ?

-

Grands endroits bon marché pour avoir une fête d'anniversaire

Grands endroits bon marché pour avoir une fête d'anniversaire Où organiser une fête danniversaire ? Organiser une fête danniversaire peut facilement écraser votre budget, surtout si vous voulez faire la fête loin de chez vous. Heureusement, il y a plein de faço...

-

Collaborations Litecoin :Comment les partenariats traditionnels ont-ils fait du Litecoin la crypto la plus collaborative

Collaborations Litecoin :Comment les partenariats traditionnels ont-ils fait du Litecoin la crypto la plus collaborative Ce nest un secret pour personne que le Litecoin est lun des premiers altcoins qui existent encore aujourdhui. Litecoin nexiste pas seulement, il se classe également parmi les dix premiers altcoins de ...

-

Préparez-vous à ces pénuries alimentaires d'automne

Préparez-vous à ces pénuries alimentaires d'automne Lun des aspects les plus surprenants des premiers jours de la pandémie de COVID-19 a été la rupture de nos chaînes dapprovisionnement alimentaire. Nous savions quil était essentiel de rester à la mais...

-

Vous devez le faire pour prendre votre retraite

Vous devez le faire pour prendre votre retraite Il y a une chose simple vous pouvez faire pour vous préparer à la réussite financière :économiser de largent. Si vous avez la chance davoir un emploi qui offre un régime de retraite, utilisez-le. Si...