Votre historique de paiement a un impact énorme sur votre pointage de crédit - Voici comment l'améliorer

Garder un œil sur votre pointage de crédit peut être plus important que vous ne le pensez, même si vous n'avez pas encore eu à l'utiliser. Après tout, vous aurez besoin d'un bon crédit si vous espérez contracter un crédit auto, louer un appartement, ou obtenir un prêt hypothécaire pour acheter votre première maison. Croyez-le ou non, votre pointage de crédit peut également avoir une incidence sur le montant que vous paierez pour l'assurance automobile - et si vous êtes embauché pour certains emplois.

Si vous espérez refinancer vos prêts étudiants avec un prêteur privé pour obtenir un taux d'intérêt très bas, vous aurez besoin d'un bon crédit pour cela. Vous souhaitez contracter un prêt commercial et réaliser vos rêves d'entrepreneur ? Vous aurez besoin d'un bon crédit pour cela, trop.

La liste des raisons de se soucier de votre pointage de crédit s'allonge encore et encore, et le nombre de façons négatives dont un mauvais crédit peut avoir un impact sur votre vie est presque infini, trop. C'est pourquoi, que vous l'aimiez ou non, nous devrions tous prendre des mesures pour maintenir nos cotes de crédit en parfait état.

Comment votre score FICO est déterminé

Pour atteindre cet objectif, cependant, il est utile de savoir exactement d'où vient votre pointage de crédit. Comment tout votre historique de crédit peut-il être représenté par un nombre à trois chiffres ? Et quels facteurs peuvent influencer votre score maintenant et plus tard ?

Le type de pointage de crédit le plus populaire est votre pointage FICO, et la société FICO offre des réponses assez simples en ce qui concerne les facteurs pris en compte.

Les cinq facteurs qui composent votre score FICO comprennent :

- Historique des paiements : 35 %

- Montants totaux dus :30 %

- Durée de l'historique de crédit :15 %

- Mix de crédit :10 %

- Nouveau crédit :10 %

Lorsque vous décomposez votre score FICO de cette façon, il est facile de voir comment vous pourriez utiliser ces informations à votre avantage. Globalement, les meilleurs scores FICO vont à ceux qui apprennent à respecter les règles avec chacun de ces facteurs et présentent un meilleur comportement de crédit que la plupart de leurs pairs.

Comment créer un excellent historique de paiement

Sur la base des pourcentages ci-dessus, vous verrez un facteur qui devrait être particulièrement facile à maîtriser. Le remboursement de la dette peut prendre du temps pour diminuer les montants que vous devez, mais vous devriez être en mesure de payer vos factures plus tôt ou à temps, droit?

Votre historique de paiement est un déterminant du score FICO sur lequel vous avez un contrôle absolu, et cela signifie que vous avez le potentiel d'avoir un impact positif important. Pour peaufiner votre historique de paiement, effectuer les mouvements d'argent suivants. (Voir aussi :8 mouvements d'argent pour les nouveaux indépendants)

Configurez toutes vos cartes de crédit sur le paiement automatique

Si vous avez tendance à oublier vos factures ou à les payer en retard, cela peut aider à configurer toutes vos factures afin que le paiement minimum soit effectué en votre nom avant votre date de paiement. Vous pouvez généralement le faire en connectant vos comptes de carte de crédit à votre compte bancaire et en sélectionnant les paiements automatiques. Bien que vous puissiez toujours payer vos cartes manuellement chaque mois, la configuration des paiements automatiques garantit que vous ne serez jamais en retard si vous oubliez tout simplement.

Cette stratégie peut être délicate si vous gardez rarement de l'argent supplémentaire sur votre compte bancaire, cependant, vous pouvez donc envisager d'économiser un "tampon" afin que les paiements automatiques effectués ne provoquent pas de découvert.

Payez vos factures de carte de crédit plus d'une fois par mois

Si vous n'êtes pas intéressé par la mise en place de paiements automatiques sur vos cartes de crédit, vous pouvez également envisager de les rembourser plus d'une fois par mois - et même une fois par semaine. Non seulement le fait de payer vos factures de carte de crédit plus d'une fois par mois vous permet d'éviter les retards de paiement, mais cela peut également vous aider à rester sur la bonne voie avec votre budget et vos objectifs de dépenses.

Voici un bon exemple de la façon dont cela pourrait fonctionner :Imaginez que vous budgétisez 750 $ par mois pour l'épicerie et l'essence. Si vous n'avez enregistré votre facture de carte de crédit qu'à la fin de votre période de facturation, il peut être facile de dépenser plus que ce que vous aviez prévu dans ces catégories et d'autres.

Si vous vous enregistrez chaque semaine sur votre facture de carte de crédit et effectuez des paiements à chaque fois, d'autre part, vous aurez une meilleure idée de ce que vous dépensez tout au long du mois et serez le mieux placé pour éviter une mauvaise surprise de fin de mois.

Cherchez des moyens d'automatiser vos autres factures

Aussi, rappelez-vous que des factures autres que vos factures de carte de crédit constituent votre historique de paiement, et que votre versement hypothécaire et le versement de votre voiture peuvent également jouer un rôle. Si tu en es capable, la mise en place de paiements automatiques pour ces factures peut vous aider à conserver un historique de paiement parfait et à éviter une dégradation de votre pointage de crédit.

Si vous avez une carte de crédit qui rapporte des récompenses, configurer toutes vos factures pour qu'elles soient payées automatiquement avec une carte de crédit au lieu d'un chèque ou d'un transfert électronique de fonds peut également augmenter vos récompenses chaque année. Et à condition que vous payiez votre solde en totalité chaque mois, les récompenses que vous gagnez peuvent vraiment être "gratuites".

Instituer un bilan financier hebdomadaire

Finalement, il est toujours judicieux de planifier une réunion hebdomadaire avec votre chéquier, vos factures, et toute personne avec qui vous partagez vos finances. Cela est particulièrement vrai si vous essayez de vivre avec un budget ou un plan de dépenses, car vous devrez vérifier vos dépenses assez régulièrement pour voir où vous en êtes.

Pour être plus précis, il peut être utile de réserver du temps chaque semaine pour vérifier et voir quelles factures vous avez dues, combien vous avez dépensé dans les catégories habituelles, et quelle part de votre budget il vous reste pour le mois. N'oubliez pas que vous êtes plus susceptible de vous y tenir si vous vous engagez à une date et une heure spécifiques pour votre réunion, comme le samedi matin ou le lundi soir.

Dernières pensées

Votre historique de paiement constitue l'essentiel de votre score FICO, mais c'est aussi un domaine de votre vie où vous avez le plus grand contrôle. Toutes les mesures que vous pouvez prendre pour créer un historique de paiement parfait ne peuvent que fonctionner à votre avantage, alors assurez-vous de commencer dès aujourd'hui.

-

Différences entre les dépôts bancaires et les réserves bancaires

Les banques peuvent stocker leurs réserves dans leurs coffres, ou laisser la Fed sy accrocher. Si vous deviez demander à un directeur de banque combien dargent il y a dans sa banque, elle pourrait vo

-

Comment le trading à terme de Bitcoin pourrait faire éclater la bulle de la crypto-monnaie

Une nouvelle vague sest ajoutée à la manie sans fin du Bitcoin lorsque le Chicago Board of Exchange (CBOE) est devenu la première grande bourse de produits dérivés à lancer des contrats à terme sur Bi

-

Comment préparer une maison à être évaluée

Une évaluation est effectuée par un évaluateur agréé et attribue une valeur à une maison qui est utilisée par un prêteur pour déterminer combien dargent il prêtera pour une vente ou un refinancement.

-

Qu'est-ce que le pouvoir de négociation des fournisseurs ?

Le pouvoir de négociation des fournisseurs, lune des forces du cadre danalyse de lindustrie des cinq forces de Porter, est le reflet du pouvoir de négociation des acheteurs et fait référence à la pres

dette

- Comment l'économie de Porto Rico freine la reprise:3 lectures essentielles

- Que sont les identifiants empilables (et en valent-ils la peine ?)

- Voici comment le règlement de la dette peut aggraver votre dette

- 12 leçons surprenantes que j'ai apprises en essayant de vendre ma maison pendant COVID-19

- 4 fois où vous devriez envisager un prêt personnel

- Pourquoi les prêteurs rejetteraient-ils votre demande de prêt personnel et que devriez-vous faire par la suite ?

-

L'assurance-vie est-elle imposable ?

L'assurance-vie est-elle imposable ? Cet article a été vérifié par nos rédacteurs et Christina Taylor, MBA, Senior manager des opérations fiscales pour Credit Karma Tax®. Il a été mis à jour pour lannée dimposition 2020. Individuell...

-

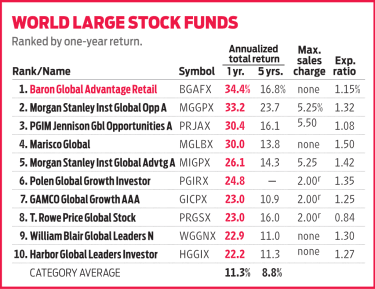

Baron Global Advantage mise gros sur la technologie

Baron Global Advantage mise gros sur la technologie Saventurer à létranger pour trouver des actions est devenu plus difficile ces derniers temps. Mais Avantage mondial Baron (BGAFX) a connu le succès avec un mélange dactions étrangères et nationales....

-

Demandez au commerçant :cette option est-elle bon marché ou chère ? Prix des options de cartographie

Demandez au commerçant :cette option est-elle bon marché ou chère ? Prix des options de cartographie Supposons que vous repérez une action qui, selon vous, est prête pour une cassure à la hausse. Vous décidez dessayer de capturer une partie de cet avantage avec un jeu doptions. Alors vous soulevez le...

-

Comment devenir un trader d'obligations

Comment devenir un trader d'obligations Acheter de la force et vendre de la faiblesse Être un trader obligataire aujourdhui est différent de lépoque où les traders avaient un sens du marché. Les commerçants daujourdhui ont des diplômes sup...