Comment éliminer les dettes de carte de crédit sans faillite

Les sociétés émettrices de cartes de crédit veulent que vous éliminiez les dettes de cartes de crédit sans faillite parce que, si vous déclarez faillite, ils ne reçoivent aucun paiement. Il est dans votre intérêt et dans celui de votre prêteur de négocier une solution différente. Éliminer les dettes de la bonne façon peut sauver votre crédit et réduire le stress financier.

1. Faites un inventaire de la dette

Avant d'entrer dans un programme d'élimination de la dette, vous devez comprendre combien vous avez réellement de dettes. Votre dette totale comprend votre hypothèque, paiements de voiture, des prêts à tempérament sur des appareils électroménagers ou électroniques, dettes fiscales, prêts étudiants et toutes les dettes de carte de crédit. Créez une feuille de référence pour vous-même qui présente une déclaration de responsabilité précise. Sur la feuille, inclure le principal initial, la dette restante et les taux d'intérêt actuels.

2. Faites un inventaire des actifs

Vous devez également déterminer combien vous possédez directement. Si vous êtes admissible à la faillite à ce stade en raison de votre faible bilan et de vos revenus, alors la négociation de la dette peut ne pas vous convenir. Ceux qui remplissent les conditions de faillite du chapitre 7, ou liquidation, peuvent être particulièrement mieux servis par ce processus. Ceux qui satisfont aux exigences du chapitre 11, bien que, peut considérer le règlement de la dette comme une meilleure option.

3. Déterminez votre capacité de payer

En fonction de vos dettes, actifs et revenus, déterminer combien vous pouvez raisonnablement vous permettre de payer. Pour entrer en règlement de dettes, vous aurez besoin d'un paiement forfaitaire. Si vous n'avez pas d'argent liquide en main, envisager une consolidation de dettes et/ou un refinancement. Dans cette option, vous devrez avoir une date cible à l'esprit pour laquelle vous souhaitez rembourser tous vos prêts. La date cible doit être réaliste compte tenu de votre endettement actuel et de votre capacité de payer. Par exemple, imaginez que vous voudriez vous libérer de vos dettes dans cinq ans, avoir 25 $, 000 000 de dette, et ne peut payer que 300 $ par mois. Vous devrez d'abord négocier la dette à environ 15-18 $, 000. Ensuite, vous devrez trouver un prêteur pour fournir ce montant à un taux d'intérêt qui maintient vos paiements mensuels en dessous de 300 $.

4. Négocier avec la société émettrice de la carte de crédit

Préparez une proposition pour votre compagnie de carte de crédit qui indique comment vous souhaitez régler. Si vous offrez un paiement forfaitaire, indiquez exactement quand vous pouvez effectuer ce paiement. Donnez vos conditions et une explication des raisons pour lesquelles vous recherchez un refinancement ou une consolidation si vous optez pour cette option. Vous voudrez peut-être préparer des références telles que des déclarations de votre employeur, prêteur hypothécaire ou banque. Cela montrera à la compagnie de carte de crédit que vous n'êtes pas susceptible de fuir ou de défaut de paiement. Vous voudrez également vous assurer qu'il existe un contrat approprié rédigé avec les conditions sur lesquelles vous vous êtes mis d'accord avant de vous éloigner de la table de négociation.

5. Contactez une société de négociation de dettes

Les sociétés de négociation de dettes peuvent souvent trouver de meilleures offres avec les prêteurs que vous ne pouvez le faire seul. Cependant, ces dernières années, bon nombre de ces sociétés ont été exposées pour de mauvaises pratiques de prêt. Si vous travaillez avec une société de négociation de dettes, assurez-vous de savoir à qui vous avez affaire. L'entreprise doit être notée par une grande agence de notation. Vous devriez être en mesure de localiser les avis en ligne d'autres consommateurs qui ont utilisé leurs services. Votre banque, comptable ou un avocat peut être en mesure de vous recommander une entreprise.

-

La relance budgétaire a l'économie américaine sur le sucre élevé,

expert du marché dit La relance a léconomie sur un sucre haut:Bannister Le stratège en chef des actions de Stifel, Barry Bannister, affirme que le marché devra se corriger après quil seffondre apr

-

Quel est le coût d'ajout d'une pièce?

Si vous envisagez dajouter une pièce à votre maison, être prêt à faire face à des coûts importants, surtout sil sagit dune salle de bain ou dune cuisine. Le coût dépend également dautres facteurs, com

-

Les enseignants sont-ils éligibles pour les bons d'alimentation en été ?

Les enseignants peuvent avoir droit à des bons dalimentation dans certains États. Le programme daide à la nutrition supplémentaire, ou SNAP, fournit une prestation mensuelle aux Américains à faible r

-

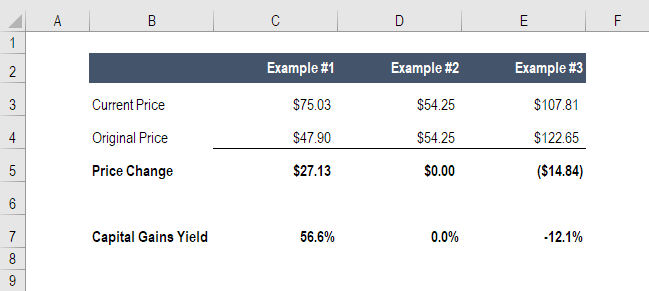

Qu'est-ce que le rendement des gains en capital (CGY) ?

Le rendement des plus-values (CGY) est lappréciation du prix dun investissement ou dun titre.Equity Capital Market (ECM)Le marché des capitaux propres est un sous-ensemble du marché des capitaux, où

dette

- Prêts SBA et coronavirus (COVID-19):Aide pour les petites entreprises maintenant

- Deux types de dettes

- Emprunt de votre assurance-vie

- 4 façons de négocier une dette de carte de crédit

- Ce que j'aurais aimé que l'école m'apprenne sur la finance :conseils pour les nouveaux diplômés

- Qui supporte le risque de créances irrécouvrables dans la titrisation ?

-

Crypto-monnaie d'une valeur de 22,5 millions de dollars trouvée dans une clé USB,

Crypto-monnaie d'une valeur de 22,5 millions de dollars trouvée dans une clé USB, arnaque internationale suspectée (Image représentative) NEW DELHI :Dans un casse qui semble tout droit sorti du cinéma, la police du Grand Manchester a saisi des actifs cryptographiques dune valeur...

-

Qu'est-ce que Hit the Bid ?

Qu'est-ce que Hit the Bid ? Lexpression « atteindre loffre » est une expression familière couramment utilisée dans les investissements pour décrire un scénario dans lequel un opérateur vend un instrument financier au prix achete...

-

Vos salaires peuvent-ils être saisis pour une reprise de possession automatique ?

Vos salaires peuvent-ils être saisis pour une reprise de possession automatique ? Votre voiture et le prêt y afférent sont deux choses bien distinctes. Si un agent de reprise de possession remorque le véhicule, le prêt perdure. Vous navez plus de voiture, mais vous devez toujours l...

-

3 façons dont les millennials peuvent éviter la fraude financière

3 façons dont les millennials peuvent éviter la fraude financière Nous avons tendance à considérer la fraude financière comme un problème de retraité. Après tout, les personnes âgées sont plus susceptibles dêtre assises sur un gros pécule et sont souvent réticentes ...