Explication des limites de prêt conformes

Limites de prêt conformes sont des limites sur les prêts hypothécaires qui sont conformes aux directives des entreprises parrainées par le gouvernement. En d'autres termes, ce sont des prêts hypothécaires conformes aux directives qui régissent les prêts émis par Fannie Mae et Freddie Mac. Tous les prêts conformes sont assortis d'une limite intégrée sur le montant d'argent que chaque emprunteur peut obtenir. Les limites varient en fonction de facteurs tels que la taille du boîtier, prix moyens des logements dans la région et l'année au cours de laquelle le prêt a été émis. Dans le sillage de la crise économique de 2008, la structure des plafonds des prêts conditionnés a été modifiée. C'est pourquoi il est plus important que jamais que les emprunteurs sachent quelles sont les limites de conditionnement et à quoi ils peuvent raisonnablement prétendre.

Comprendre les limites de prêt conformes

Les limites de prêt conformes sont fixées sur la base de la valeur moyenne nationale des maisons au cours d'une année donnée. Si les valeurs de la maison augmentent, les limites de prêt augmentent également, mais si les valeurs de la maison diminuent, les limites de prêt conformes restent les mêmes. Les différents types de logement ont des limites différentes :plus les familles qui vivent dans un logement sont nombreuses, plus la limite de prêt est élevée. Si l'emprunteur souhaite contracter un deuxième crédit conforme, un autre ensemble de limites entre en jeu, mais cette fois, c'est la même chose pour tous les types de logement. Il est toujours égal à 50 pour cent de la limite du prêt pour une maison unifamiliale.

Limites de prêt de base conformes

Ce sont les limites de prêt conformes aux normes qui s'appliquent dans la plupart des régions des États-Unis continentaux. En 2010, les limites sont :

- Limite des maisons unifamiliales - 417, 000

- Limite des maisons bifamiliales - 533 $ 850

- Limite des maisons à trois familles - 645 $, 300

- Limite des maisons à quatre familles - 801 $ 950

- Deuxième limite de prêt--208 $, 500

Zones à coût élevé respectant les limites de prêt

Ces limites de prêt conformes sont conçues pour être plus conformes aux prix des logements dans les zones statistiques métropolitaines - des zones densément peuplées qui incluent les villes et leurs banlieues environnantes. Les prix des logements sont généralement nettement plus élevés dans ces régions que dans le reste des États-Unis. Ils sont déterminés au niveau départemental, et certains MSA couvrent plus d'un comté.

En février 2010, les limites de prêt conformes des zones à coût élevé sont

- Limite des maisons unifamiliales - 729 $, 750

- Limite des maisons bifamiliales - 934 $, 200

- Limite des maisons à trois familles - 1 $ 129, 250

- Limite des maisons à quatre familles - 1 $ 403, 400

- Deuxième limite de prêt - 364 $, 875

Traditionnellement, les limites ci-dessus étaient les mêmes pour toutes les zones à coûts élevés. Cependant, le plan de relance de 2008 a été modifié de sorte que les limites soient fixées en fonction des prix moyens des logements de chaque MSA plutôt que des moyennes nationales. Comme résultat, dans de nombreux domaines à coût élevé, les limites seront inférieures aux nombres indiqués ci-dessus. Pour plus d'informations, consultez le tableau de consultation des limites de prêt disponible sur le site officiel de Fannie Mae.

Conformité aux limites de prêt en dehors des États-Unis continentaux

Alaska, Hawaii, Guam et les îles Vierges ont des limites de prêt conformes à la zone des prêts hypothécaires de base et à coût élevé (selon la zone), mais ces limites sont nettement plus élevées qu'elles ne le sont dans la zone continentale des États-Unis. En 2010, la zone des limites de prêt de base :

- Limite des maisons unifamiliales - 625 $, 500

- Limite des maisons bifamiliales--800 $, 775

- Limite des maisons à trois familles - 967 $, 950

- Limite des maisons à quatre familles - 1 $ 202, 925

- Deuxième limite de prêt - 312 $ 750

Pendant ce temps, les limites des zones à coût élevé sont :

- Limite des maisons unifamiliales - 938 $, 250

- Limite des maisons bifamiliales - 1 $ 201, 150

- Limite des maisons à trois familles - 1 $ 451, 925

- Limite des maisons à quatre familles - 1 $ 804, 375

- Deuxième limite de prêt - 469 $, 125

-

Lois sur les actes entre époux et renonciation en Californie

Les actes de concession entre époux peuvent être des outils utiles en cas de divorce. Les actes sont le document standard pour la transmission dun titre immobilier. Dans de nombreux cas, transférer l

-

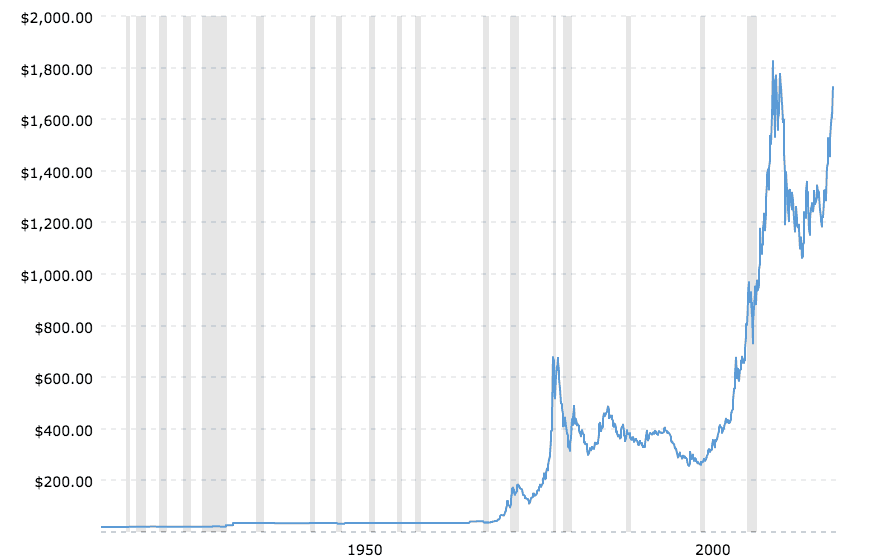

Est-ce maintenant le bon moment pour investir?

Avec le monde au milieu dune pandémie, les actions ont fait des montagnes russes au cours des derniers mois. Le marché boursier est passé de sommets historiques à des creux historiques en quelques sem

-

Un prêt de crédit-constructeur pourrait-il être le moyen d'améliorer votre pointage de crédit ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Les prix du Litecoin chutent aujourd'hui,

mais une campagne de marketing pourrait sensibiliser davantage la crypto-monnaie Prix des litecoins aujourdhui étaient en baisse de 1,58%, mais les fans de la crypto-monnaie sont optimistes quant

dette

- Comment survivre financièrement après avoir fait son coming-out à vos parents

- Les sociétés de consolidation de dettes sont-elles nécessaires ?

- Comment la souscription d'un prêt personnel affecte votre pointage de crédit

- 6 étapes à suivre lorsque vous avez plus de factures que de revenus

- Prêts irrécouvrables après la faillite

- 7 étapes pour obtenir un prêt personnel avec un mauvais crédit

-

12 façons géniales de gagner votre premier million de dollars

12 façons géniales de gagner votre premier million de dollars Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Les gens veulent savoir comment gagner un million de dollars et veulent ...

-

Comment arrêter une demande de chômage avant un entretien d'enquête

Comment arrêter une demande de chômage avant un entretien d'enquête Retirer une demande dindemnisation du chômage peut être aussi simple que quelques clics sur un bouton de souris. Arrêter une enquête sur vos allocations de chômage peut être plus difficile, surtout si...

-

Comment ajouter des informations de chèque au talon de chèque

Comment ajouter des informations de chèque au talon de chèque Remplir correctement les talons de chèque est important pour équilibrer les finances. Les chèques étaient autrefois un mode de paiement populaire et chaque titulaire de compte bancaire savait comment...

-

Tout ce qui brille :pourquoi je n'investis pas dans l'or

Tout ce qui brille :pourquoi je n'investis pas dans l'or Au cours du dernier mois, jai lu un parcelle darticles sur les vertus dinvestir dans lor. Surtout dans les forums Facebook, on parle beaucoup de la façon dont lor constitue un excellent investisseme...