Les petites entreprises australiennes pourraient être mises à rude épreuve par les modifications apportées aux cartes de crédit commerciales

Les petites et moyennes entreprises (PME) comptent de plus en plus sur les cartes de crédit commerciales pour financer leurs opérations, car les délais de paiement des entreprises qu'ils approvisionnent s'allongent. Mais si la Reserve Bank of Australia (RBA) va de l'avant avec son projet d'inclure les cartes commerciales dans les nouveaux plafonds des commissions d'interchange, Les PME auront encore plus de mal à joindre les deux bouts.

Ces frais d'interchange sont une composante majeure des frais de service marchand que tous les marchands paient en acceptant les cartes de paiement. Les cartes commerciales fonctionnent cependant selon un modèle commercial différent de celui des cartes de crédit à la consommation. Par exemple, les cartes commerciales ont des limites de crédit beaucoup plus élevées que les cartes de consommation et le flux de revenus d'échange provenant des dépenses sur ces cartes, aux émetteurs de cartes (généralement des banques) leur permet de prendre plus de risque de crédit et donc d'accorder plus de crédit aux PME.

Le médiateur australien des petites entreprises et des entreprises familiales, Kate Carnell a dit que, « la majorité des échecs des petites entreprises sont de loin le résultat d'un faible flux de trésorerie, avec des paiements lents des clients ou des clients, un facteur déterminant ». Elle a affirmé que « le gros bout de la ville retarde les paiements à ceux qui peuvent le moins se le permettre; petites et moyennes entreprises ».

Un exemple en est les grandes entreprises alimentaires Fonterra et Kellogg's qui allongent les délais de paiement pour les fournisseurs de 90 jours à 120 jours. Les conséquences de ceci sont doubles; premièrement, les grandes entreprises conserveront leur argent plus longtemps et en tireront des rendements positifs, tandis que les PME sont obligées d'utiliser des découverts coûteux auprès des banques pour financer leurs activités en cours.

Une enquête réalisée par une société britannique MarketInvoice plus tôt cette année, constaté que l'Australie était le pire contrevenant pour les retards de paiement, se classant même en dessous de pays comme le Mexique. Certaines juridictions ont cependant évolué dans l'autre sens; depuis mars 2013, les délais de paiement maximum dans l'Union européenne sont de 30 jours, sauf accord écrit des deux parties, auquel cas le maximum est de 60 jours.

Pour surmonter les défis de trésorerie qui accompagnent les délais de paiement plus longs, de nombreuses PME utilisent des cartes de crédit commerciales pour payer leurs fournisseurs et bénéficient ainsi de jusqu'à 55 jours sans intérêt (toutes les grandes banques australiennes émettent des cartes commerciales et les périodes sans intérêt vont jusqu'à 55 jours) sur ces cartes. Les PME utilisent les cartes de crédit commerciales pour plus que leur simple flux de trésorerie.

Ces cartes peuvent être utilisées pour financer en partie les paiements aux fournisseurs, en particulier lorsqu'une PME a eu du mal à obtenir un financement auprès d'une banque. Les PME sont donc plus susceptibles de compter sur les cartes commerciales comme source de financement que les grandes entreprises, qui peut généralement lever des capitaux par divers moyens tels que des prêts bancaires, émissions d'actions ou d'obligations d'entreprises.

La réduction des échanges imposée par la RBA peut amener les émetteurs, y compris les banques, réduire les coûts en réduisant le risque de crédit, ce qui signifierait moins de crédit accordé aux PME, via des cartes commerciales. Les émetteurs pourraient également trouver ce segment du marché des cartes de crédit moins attractif et donc être moins disposés à proposer ce type de carte de crédit aux PME.

Le raisonnement de la RBA pour inclure les cartes commerciales dans le plafond d'échange maximal proposé de 0,80%, n'y a-t-il pas suffisamment de preuves pour suggérer que les émetteurs cesseront de fournir ces cartes sous le plafond. La RBA accepte cependant que « cela puisse impliquer l'introduction de frais sur ces cartes et/ou la réduction de la période sans intérêt ».

Selon le Bureau australien des statistiques, en juin 2015, le secteur des PME employait 68 % des Australiens et générait 55 % des revenus totaux de l'industrie. Alors que les grandes entreprises cherchent à augmenter le nombre de jours avant de régler leurs factures auprès des fournisseurs des PME et que ces entreprises sont confrontées à des pressions pour payer les salaires et les factures de services publics de leurs employés à temps, la valeur des cartes de paiement commerciales est d'autant plus évidente.

Moins de cartes de paiement commerciales ; avec moins de crédit offert sur eux, à des taux d'intérêt plus élevés, pourrait bien être une autre conséquence involontaire de l'intervention de la RBA dans le système de paiement.

-

Pourquoi le prix du Bitcoin est-il à un niveau record ? Et comment sa valeur est-elle déterminée ?

Bitcoin continue de séchanger près de son plus haut historique atteint ce mois-ci. Son prix est maintenant denviron 34 $ US, 000 — en hausse denviron 77 % au cours du mois dernier et de 305 % au cours

-

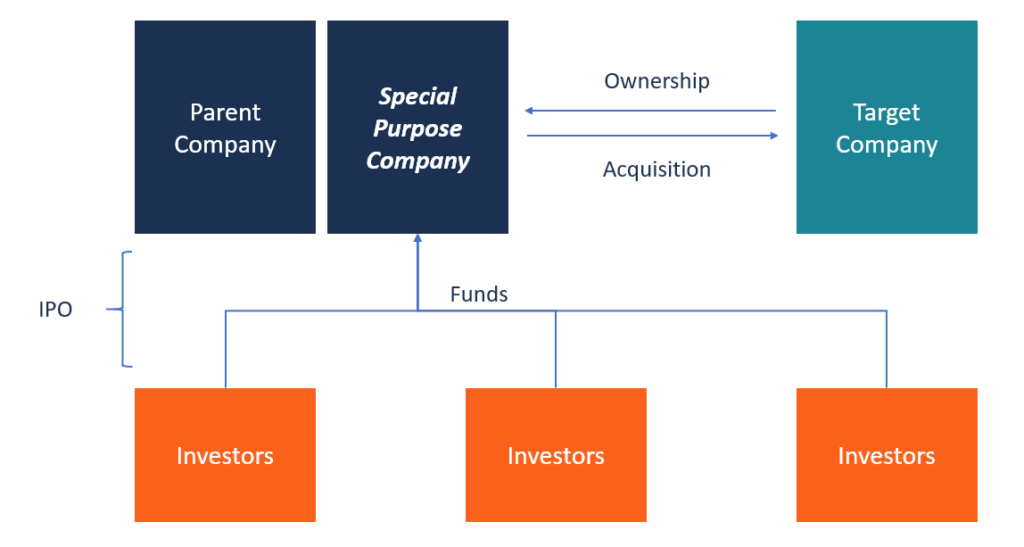

Qu'est-ce qu'une société d'acquisition à vocation spéciale (SPAC) ?

Une société dacquisition à vocation spéciale (SPAC) est une société constituée dans le seul but de lever des capitaux dinvestissement par le biais dun premier appel public à lépargne (IPO)Initial Publ

-

Qu'est-ce que l'oscillateur de Klinger ?

Loscillateur Klinger est un outil financier conçu par Stephen Klinger en 1977 pour prédire les tendances à long terme des flux monétaires tout en détectant les fluctuations à court terme. En outre, il

-

Dois-je vendre mon contrat d'assurance-vie ?

En tant que personne qui a constamment investi son argent durement gagné dans les primes dassurance-vie, quand le temps viendra, posez-vous la question :dois-je vendre ma police dassurance-vie ? Est c

dette

- Comment rechercher des prêts irrécouvrables

- La récente liquidation boursière laisse présager une nouvelle Grande Récession

- Pourquoi rembourser agressivement vos prêts étudiants n'est peut-être pas intelligent

- Quelle est l'éthique de rendre de l'argent qui ne vous appartient pas ?

- 10 mensonges que les riches ne se disent jamais

- Prêts pour VR :comment financer un véhicule récréatif

-

Comment obtenir un rabais chez Tiffanys

Comment obtenir un rabais chez Tiffanys Si vous avez envie de bijoux qui arrivent dans cette petite boîte bleue distinctive mais que vous navez pas le budget pour payer le prix fort, vous avez quelques options pour trouver un rabais chez Ti...

-

Ce que les Redditors ont fait au marché boursier cette semaine

Ce que les Redditors ont fait au marché boursier cette semaine Être attentif à lactualité financière nécessite toujours de maîtriser un vocabulaire rapide et déroutant. Non seulement vous avez besoin dune littératie monétaire de premier ordre, mais il faut compre...

-

Les prix des produits de première nécessité vont augmenter cet automne

Les prix des produits de première nécessité vont augmenter cet automne Quel que soit le budget que vous choisissez pour vos achats, vous ne pouvez pas bien le faire si vous ne savez pas combien coûtent les articles. Certains biens ont des prix variables de manière fiable...

-

Raisons pour lesquelles une compagnie d'assurance refuse un incendie de maison

Raisons pour lesquelles une compagnie d'assurance refuse un incendie de maison Chaque année, de nombreuses maisons sont détruites dans des incendies. Ces incendies ont pour origine une multitude de raisons :certains sont accidentels (fumer au lit), et certains proviennent de che...