10 principaux défis financiers pour les petites entreprises et comment les surmonter

Maintenir une petite entreprise n'est pas pour les âmes sensibles. Alors que 80 % des entreprises de moins de 500 employés passent la première année dit la Chambre de commerce des États-Unis, seulement 70 % fonctionnent encore à la fin de la deuxième année. Au moment où ils ont atteint la barre des cinq ans, seulement la moitié des petites entreprises sont toujours en activité.

Heureusement, ces statistiques qui donnent à réfléchir n'empêchent pas les Américains de réaliser leurs rêves d'entrepreneur :à partir de 2018, il y avait 30,2 millions de petites entreprises opérant aux États-Unis.

De ces propriétaires de petites entreprises qui ont fermé leurs portes, près de la moitié d'un point à un manque de fonds. Mettre tout simplement, pas assez d'argent ne leur permettait de payer les employés ou de couvrir d'autres dépenses. Dans cet article, nous examinerons les 10 principaux défis financiers auxquels les petites entreprises sont généralement confrontées et montrerons comment les surmonter et battre tous les pronostics.

10 principaux défis financiers pour les petites entreprises

Voici les principaux défis financiers auxquels les petites entreprises sont confrontées et quelques conseils pour y faire face. L'objectif :Maintenir la solvabilité de votre entreprise, rentable et productif.

Quels sont les plus grands défis pour les petites entreprises?

- Flux de trésorerie limité ou incohérent

- Ne pas utiliser de budget

- Aucune préparation pour les dépenses imprévues

- Ne pas lever suffisamment de capitaux

- Trop de dettes

- Négliger les rapports nécessaires

- Mauvaise conformité fiscale

- Ne pas payer les factures à temps

- Mélanger les affaires et les finances personnelles

- Mauvaises tactiques de marketing

Flux de trésorerie limité ou incohérent

La plupart des entreprises ont du mal à gérer leur trésorerie. De la simple facturation efficace pour que vous gagniez suffisamment pour couvrir les factures mensuelles à l'accumulation de liquidités pour investir dans la croissance, la liquidité est un problème permanent.

Conseils pour la gestion des comptes débiteurs et créditeurs

Le flux de trésorerie 101 consiste à équilibrer les comptes créditeurs et débiteurs. En maximisant le cycle de conversion cash-to-cash, les entreprises assurent l'accès au capital.

Au-delà de ces bases, les entreprises doivent élaborer des prévisions de flux de trésorerie sur la base des performances historiques et des conditions actuelles. Tenez toujours compte des imprévus :changements dans l'industrie, ralentissements économiques, les changements de clients et utilisez « et si ? » scénarios pour élaborer un plan financier réaliste. En réalité, la planification de scénarios figure en tête des listes de tâches de nombreuses entreprises, pour éviter la situation non préparée dans laquelle beaucoup se sont retrouvés lorsque la pandémie a frappé.

Pour les entreprises qui accordent des conditions de crédit aux clients, les meilleurs moyens d'améliorer les flux de trésorerie comprennent l'établissement de conditions de paiement claires, facturation efficace, offrant des remises pour paiement anticipé et permettant aux clients de vous payer facilement.

Combiné, ces stratégies maximiseront la liquidité.

Ne pas utiliser de budget

Si vous dirigez votre entreprise par le siège de votre pantalon, en espérant juste qu'il y aura assez en banque pour payer les factures à la fin du mois, il ne vous faudra pas longtemps pour vous retrouver avec plus de dettes et de responsabilités financières que vous ne pouvez en supporter.

Notre conseil :développez et respectez un budget. Cela vous aidera non seulement à planifier pour l'avenir, il vous donnera un outil d'analyse des dépenses et la possibilité de changer de direction rapidement en cas de besoin.

Mettez régulièrement à jour votre budget pour refléter les circonstances actuelles et utilisez-le pour prendre de bonnes décisions commerciales. Un budget doit être un document vivant, pas quelque chose que vous écrivez puis jetez dans un tiroir virtuel (ou littéral).

En réalité, la budgétisation flexible est une tendance à la mode parmi les entrepreneurs.

Budgétisation statique ou flexible

Au minimum, chaque budget de petite entreprise devrait inclure ces cinq éléments :

- Coûts fixes

- Coûts variables

- Frais ponctuels

- Un état des flux de trésorerie

- Bénéfices (ce qui reste après que tout ce qui précède est pris en compte)

Nous vous recommandons également de faire des économies pour les événements imprévus.

Aucune préparation pour les dépenses imprévues

Des dépenses imprévues peuvent faire dérailler les plans les mieux conçus de toute petite entreprise. Avoir un compte dédié dans lequel vous constituerez un fonds pour les jours de pluie donnera à votre entreprise une réserve de liquidités qui pourra vous aider à traverser des moments difficiles ou à vous développer au bon moment.

Voici comment cela fonctionne :lorsque les temps sont bons, mettez ce que vous pouvez dans le compte et laissez-le grandir avec le temps. Vous pouvez également configurer des virements automatiques de votre compte courant d'entreprise vers son compte d'épargne afin que vous n'ayez pas besoin de le faire manuellement; l'argent sera accessible si vous avez besoin d'en retirer.

L'un des avantages d'un fonds pour les jours de pluie est qu'il peut vous aider à minimiser vos dettes, réduisant ainsi les frais d'intérêt. Ce qui nous amène à notre prochain défi.

Ne pas lever suffisamment de capitaux

Un propriétaire d'entreprise sur cinq qui a demandé un financement au cours des cinq années précédentes a été refusé, selon le Small Business American Dream Gap Report de Nav, et 82 % de tous les propriétaires d'entreprise interrogés ne savaient pas comment interpréter les cotes de crédit de leur entreprise. La recherche montre également que les personnes qui ont une meilleure compréhension de leurs cotes de crédit d'entreprise sont 41% plus susceptibles d'être approuvées pour un prêt.

Comme nous le discutons dans notre article sur la détermination des évaluations, il existe cinq voies principales pour lever des capitaux :

- Financement de capital-risque pour les jeunes entreprises à fort potentiel de croissance.

- Capital-investissement pour ceux qui sont prêts à abandonner une partie de l'entreprise en échange d'argent maintenant.

- Prêts garantis par la SBA. Ceux-ci sont un peu plus faciles à obtenir aujourd'hui qu'ils ne l'étaient il y a un an, mais les montants des prêts sont généralement faibles.

- Prêts bancaires sans soutien du gouvernement. Comme toujours, fortement dépendant d'une bonne garantie et stable, des revenus croissants. Aussi, dans une petite entreprise, probablement dépendant de votre crédit personnel. Votre maison peut faire partie de la garantie.

- Amis et famille et épargne personnelle -les options les plus populaires, sur la base des données du Bureau of Labor Statistics.

Le manque de fonds de roulement est un problème pour les entreprises de toutes tailles, mais cela peut être particulièrement préjudiciable pour les petites entités disposant de moins de ressources. Bien qu'avoir de l'argent en main chaque mois pour payer les factures - avec un peu de surplus - est une bonne chose, un manque de capital peut empêcher une petite entreprise d'embaucher, se développer sur d'autres marchés et explorer de nouvelles opportunités.

Comment améliorer vos chances d'obtenir un prêt, attirer un investisseur ou accéder autrement au capital?

- Avoir un business plan, en cours d'écriture, et potentiellement un pitch deck.

- Travaillez pour améliorer votre pointage de crédit.

- Assurez-vous que votre trésorerie, Les comptes de résultat et le bilan sont mis à jour, accessibles et contrôlables.

Avec une plateforme de gestion financière automatisée en place, vous pouvez facilement créer ces rapports et les avoir prêts à être présentés lorsque cet investisseur ou banquier le demande.

Trop de dettes

Les entrepreneurs sont à juste titre fiers de « booster » leur chemin vers le succès, il n'est donc pas rare que les propriétaires d'entreprise s'endettent pour lancer leur entreprise. Mais il y a absolument une chose telle que trop de dette d'entreprise. Peut-être qu'ils ont accumulé un peu trop d'argent sur une carte de crédit personnelle, ou peut-être leur banquier local a-t-il prolongé une ligne de crédit qui est maintenant épuisée et à un taux d'intérêt élevé.

Quel que soit le véhicule de dette utilisé, ces situations peuvent avoir des impacts importants à court et à long terme sur l'entreprise. Par example, cela peut prendre du temps pour que le flux de trésorerie positif d'une entreprise démarre, et en attendant, il y a des employés, fournisseurs et frais généraux à payer.

Voici quatre mesures que vous pouvez prendre pour minimiser le niveau d'endettement de votre entreprise et remettre vos finances sur la bonne voie :

- Identifiez les domaines où vous pouvez réduire les coûts. Vous pouvez peut-être sous-louer des bureaux inutilisés ou vendre du matériel excédentaire. Bien que la réduction de vos effectifs ne soit pas une option attrayante, il peut être nécessaire de maintenir votre entreprise en vie.

- Utiliser prolongateurs de piste : Restez connecté avec vos clients, et rechercher des moyens d'augmenter votre visibilité et/ou d'améliorer votre modèle économique, et donc vos revenus. Offrez à vos meilleurs clients des démarques s'ils peuvent vous payer plus rapidement. Vous devez également contacter vos fournisseurs pour organiser des remises et/ou des paiements différés.

- Envisagez des options de financement créatives. Investisseurs providentiels, financement participatif, accélérateurs—il existe des moyens de lever des fonds sans gros paiements.

- Contacter chaque créancier et conseiller eux de votre situation. Ignorer vos prêteurs ne fera qu'empirer les choses, tout en s'attaquant à un problème d'endettement est plus facile lorsque vous agissez tôt. Comme il est dans l'intérêt de tous de trouver une solution, demander à vos prêteurs de travailler avec vous pour réduire les taux d'intérêt, augmenter votre marge de crédit ou restructurer vos options de remboursement.

- Consolidez vos prêts commerciaux en un seul versement, ce qui peut réduire les coûts mensuels sans affecter négativement votre pointage de crédit. Un prêt de consolidation de dettes d'entreprise, comme celui de la SBA, peut vous permettre de traiter avec un seul créancier plutôt que plusieurs et peut-être obtenir un taux d'intérêt inférieur.

Négliger les rapports nécessaires

Les petites entreprises doivent enregistrer toutes les transactions financières, souvent avec l'aide d'un comptable. Ces articles comprennent les ventes, dépenses et gains. Bien que les entreprises privées ne soient pas tenues de déclarer des données financières, une mauvaise tenue des dossiers peut entraîner de graves problèmes. Des revenus erronés sur les formulaires fiscaux et des déductions inappropriées peuvent entraîner des amendes, frais d'intérêt ou même la prison.

Pour les entreprises publiques, ne pas communiquer de données financières, ou le dépôt de rapports inexacts, peut entraîner des pertes financières et du temps passé à essayer de résoudre les problèmes.

Des rapports précis sont essentiels lors du dépôt des formulaires fiscaux requis par les autorités locales, les autorités fiscales fédérales et étatiques - et potentiellement d'autres organes directeurs, selon l'endroit où se situe votre entreprise. Les rapports doivent être déposés à temps ou l'entreprise peut faire face à des amendes et autres sanctions.

Ne pas enregistrer les transactions avec précision peut créer un effet boule de neige, nuire aux flux de trésorerie mensuels et avoir un impact sur d'autres rapports financiers. C'est aussi quelque chose qui vous causera de gros problèmes avec les auditeurs.

Certains propriétaires d'entreprise créent des rapports basés sur des données extraites de feuilles de calcul et de reçus, tandis que d'autres utilisent des systèmes automatisés pour gérer cet aspect de leur entreprise. Avec un ERP dédié, les entreprises sont plus qu'automatisées, états financiers exacts. Une solution de reporting financier moderne fournit une analyse et une modélisation financières en temps réel dans toutes les dimensions de votre entreprise pour des informations détaillées sur les performances de l'entreprise et une prise de décision améliorée.

Mauvaise conformité fiscale

La gestion de trésorerie est déjà assez difficile; il ne sert à rien de compliquer les choses en payant trop cher l'IRS. Toujours, jusqu'à 85 % des petites entreprises paient en trop sur leur impôt fédéral sur le revenu chaque année. D'autres sous-payent et se retrouvent du mauvais côté de l'IRS ou d'autres autorités. Les deux situations prennent du temps, d'efforts et d'argent pour travailler.

L'un des plus gros problèmes auxquels les entreprises sont confrontées en ce qui concerne les impôts fédéraux n'est pas le paiement. C'est le coût de la conformité. Et ce fardeau frappe les petites entreprises proportionnellement plus durement que leurs homologues plus grandes. Selon l'IRS, les entreprises dont le chiffre d'affaires est inférieur à 1 million de dollars supportent près des deux tiers des coûts de conformité des entreprises.

Ne pas payer les factures à temps

Fournisseurs, les propriétaires et les services publics veulent être payés à temps. Et bien que les retards de paiement occasionnels puissent être négligés, verser régulièrement des paiements en retard peut coûter très cher à une petite entreprise. Relations fournisseurs endommagées, être coupé des services nécessaires et courir constamment derrière la dette huit-boule peut tous avoir un impact profond sur la santé financière d'une entreprise.

Environ 55% des entreprises gèrent toujours leurs processus de comptes fournisseurs (AP) manuellement, dit PayStream Advisors. Cela prend du temps et est sujet à la fraude et aux erreurs. Un système automatisé permet d'économiser beaucoup d'argent et de temps ; il réduit également les erreurs de saisie de données et aide à prévenir la fraude grâce à un système de contrôles « sans contact » qui s'exécutent dans les coulisses. Combiné, ces fonctionnalités se traduisent par des avantages importants pour les entreprises qui adoptent un logiciel d'automatisation des comptes fournisseurs.

Le logiciel d'automatisation de la comptabilité fournisseurs permet de réduire le nombre de tâches manuelles que les employés des finances doivent effectuer. Par example, au lieu de gérer manuellement les factures fournisseurs et les dépenses récurrentes, les organisations peuvent utiliser un système automatisé pour soumettre des factures, gérer le processus d'approbation des factures et envoyer les paiements aux fournisseurs.

Mélanger les affaires et les finances personnelles

Séparer les fonds personnels et professionnels est l'une de ces leçons « Business 101 » que certains propriétaires de petites entreprises choisissent d'ignorer. En réalité, plus d'un quart des petites entreprises n'ont pas de comptes bancaires commerciaux distincts, selon une enquête Clutch, et 23 % des entreprises citent le mélange des finances professionnelles et personnelles comme un défi auquel leur entreprise est confrontée.

Les préoccupations de ces propriétaires d'entreprise sont légitimes :le mélange des fonds commerciaux et personnels est une pratique risquée qui rend difficile le suivi des flux de trésorerie et pourrait finalement nuire à la valeur d'une entreprise. Auditeurs, que ce soit du gouvernement ou d'un audit interne, verra cela comme un grand drapeau rouge.

Évitez ce problème en ouvrant un compte professionnel et en l'utilisant pour gérer toutes les entrées et sorties liées à l'entreprise, y compris votre propre salaire, qui devrait être un montant fixe par rapport à une simple saisie de terre à la fin de chaque mois. Votre banque peut également proposer une carte de crédit professionnelle que vous pouvez utiliser pour gérer vos flux de trésorerie tout en gérant votre entreprise au lieu d'utiliser votre propre carte personnelle. De cette façon, lorsque vous devez justifier des déductions ou d'autres transactions, tous les éléments liés aux affaires seront facilement accessibles et soigneusement organisés.

Enfin, croissance, y compris de votre compte bancaire, nécessite de solliciter votre proposition de valeur, un défi perpétuel pour les propriétaires de petites entreprises.

#1 Comptabilité Cloud

Logiciel

Mauvaises tactiques de marketing

Si vous n'enregistrez pas continuellement de nouveaux clients, vous les cédez à des concurrents. Et tandis que certaines « boutiques » ou petites entreprises peuvent servir la même poignée de clients année après année, les entreprises ayant des aspirations de croissance et de rentabilité ont besoin de nouveaux clients pour les aider à atteindre ces objectifs.

Pour obtenir ces clients, les propriétaires d'entreprise doivent déployer des stratégies de marketing qui attirent, fidéliser et fidéliser les clients. C'est un domaine où les entreprises qui faire bien faire les choses peut vraiment briller.

Alors que certaines entreprises sous-traitent le marketing à des tiers, d'autres font preuve de créativité et s'y attaquent en interne. Vous pouvez obtenir beaucoup de sensibilisation avec un petit budget en utilisant des tactiques de guérilla. Et, de nombreuses ressources pratiques existent, comme la section actualités et sujets marketing sur Entrepreneur.com , où vous pouvez trouver des articles et des vidéos pertinents pour vous aider à faire connaître votre entreprise et à générer de nouvelles ventes. Même les responsables financiers peuvent aider les efforts de marketing social de manière surprenante.

Les défis financiers sont une réalité pour toutes les entreprises, mais ils peuvent être particulièrement difficiles pour les propriétaires de petites entreprises qui essaient de sortir de la porte sans se ruiner dans le processus. En suivant les conseils décrits dans cet article, vous éviterez tout ou partie de ces problèmes tout en positionnant votre entreprise pour réussir sur n'importe quel marché.

-

La farine d'avoine savoureuse vous épatera (et vous fera économiser de l'argent)

Oatmeal est le champion des petits déjeuners frugaux et sains, mais dernièrement, le repas traditionnel du matin est sorti de son moule. La farine davoine salée est une nouvelle tendance dans le monde

-

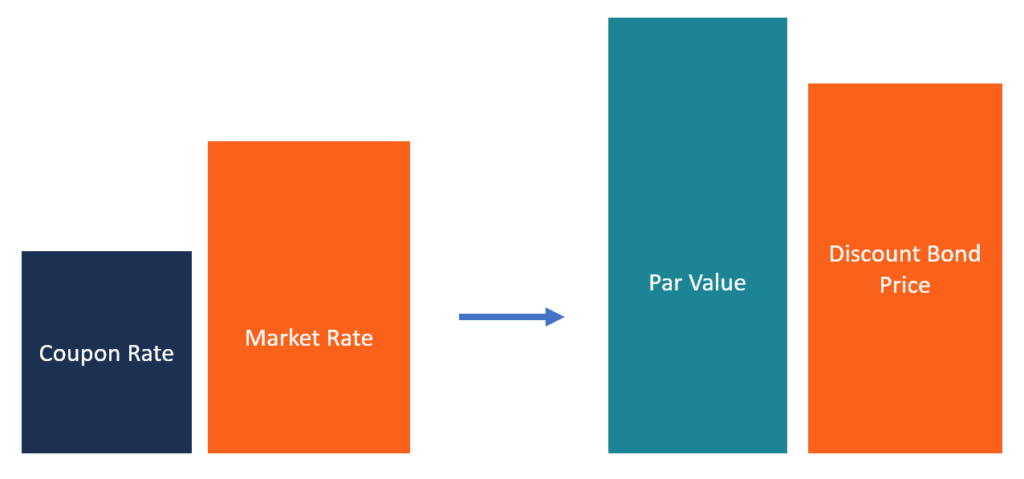

Qu'est-ce qu'une obligation à escompte ?

Une obligation discount est une obligation émise à un prix inférieur à sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale dune obligation, ou stock, ou un coupon tel quindiqué sur

-

Quels sont les 10 meilleurs générateurs d'argent sur Internet ?

Gagner de largent en ligne est possible avec un ordinateur et une connexion Internet. De gagner de la monnaie à un salaire de travail à temps plein, Il existe de nombreuses façons différentes de gagn

-

Comment vivre un style de vie au champagne avec un budget de limonade

Je pense que nous pouvons tous admettre être tentés par un art de vivre champagne qui sort un peu de notre budget. Nous voyons des influenceurs sur Instagram faire des folies sur des articles coûteux

Stratégie d'entreprise

-

Devez-vous être étudiant à temps plein pour rester sur l'assurance de vos parents ?

Devez-vous être étudiant à temps plein pour rester sur l'assurance de vos parents ? La loi sur les soins abordables, également connu sous le nom dObamacare, permis de rester sur lassurance maladie de vos parents jusquà lâge de 26 ans quel que soit votre statut scolaire ou professionn...

-

Que sont les chèques au guichet dans une banque ?

Que sont les chèques au guichet dans une banque ? Que sont les chèques au guichet dans une banque Contre-vérifications, souvent appelés chèques de démarrage, sont remis aux clients par les caissiers de banque. Ils sont principalement utilisés lorsqu...

-

6 des nombreuses raisons pour lesquelles vous ne devriez jamais préparer votre plan successoral

6 des nombreuses raisons pour lesquelles vous ne devriez jamais préparer votre plan successoral Comme beaucoup dentre nous grandissent et prospèrent, nous passons la plus grande partie de notre vie à construire des domaines au profit de nos familles en particulier. Pourtant, les bénéficiaires de...

-

Qu'est-ce qu'un canal ascendant ?

Qu'est-ce qu'un canal ascendant ? Un canal ascendant se produit lors de lanalyse visuelle dune tendance haussière globale du prix des actifs dune actionStockQuest-ce quune action ? Un individu qui possède des actions dans une entrepri...