Changement stratégique dans le secteur bancaire d'avant à l'après-crise :données probantes en Europe, Amérique du Nord, et l'Asie

Par Boris Liedtke et David Young

introduction

Les crises économiques et financières entraînent souvent de profonds changements dans la manière dont les entreprises, et surtout les institutions financières, sont gérés. Dans cet article, nous explorons dans quelle mesure de tels changements se sont produits (ou ne se sont pas produits) après la crise financière mondiale de 2007-2008 (GFC). Nos résultats sont basés sur la comparaison des déclarations formelles de stratégie trouvées dans les lettres aux actionnaires des présidents, directeurs généraux (PDG), et présidents de banques. En particulier, nous comparons les déclarations faites en 2006 (avant-crise) et 2016 (après-crise) par 36 banques « money centre » en Amérique du Nord, L'Europe , Chine et Japon. Ce groupe de banques représente la plupart des actifs détenus par le système bancaire mondial.

Nous constatons que l'influence du GFC sur la stratégie bancaire peut être détectée de plusieurs manières et plus particulièrement par une focalisation accrue sur le risque et la gouvernance d'entreprise, surtout en Amérique du Nord et en Europe. En même temps, la croissance est devenue moins importante (voire totalement absente) en tant qu'objectif stratégique explicite pour les banques non chinoises, même si l'accent mis sur la croissance s'est considérablement accru parmi les banques chinoises. Le résultat le plus remarquable est peut-être que, même après la crise, création de valeur à peine inscrite comme impératif stratégique explicite.

Méthode de recherche

À la suite de Gioia et al. (1994), nous définissons changement stratégique comme « une redéfinition de la mission et du but de l'organisation ou un changement substantiel dans les priorités et les objectifs généraux » (p. 364). Pour identifier les stratégies et leurs évolutions, nous avons recherché des données comparables entre les banques de l'échantillon. Nous avons déterminé que les lettres aux actionnaires dans le rapport annuel d'une banque répondaient mieux à cette exigence que d'autres sources. La raison principale est que le succès du changement stratégique dépend de la capacité d'une organisation à véhiculer de nouvelles missions et priorités à ses nombreuses parties prenantes, et peu d'outils accomplissent cette tâche aussi efficacement que ces lettres.

Les lettres aux actionnaires discutent des résultats financiers, la situation actuelle de la banque, et ses projets. Ils traitent également d'événements spécifiques (positifs et négatifs) qui se sont produits au cours de l'année écoulée, l'évolution du cours de l'action de la banque, et – particulièrement pertinents pour nos objectifs – les aspects clés de la vision stratégique de la direction. Ces lettres offrent aux dirigeants la possibilité de s'adresser directement aux actionnaires et aux autres observateurs intéressés. Donc, leur lecture attentive permet aux observateurs d'identifier les domaines sur lesquels la direction entend mettre l'accent :solidité financière, la création de valeur, gestion du capital, la position concurrentielle de la banque, et ainsi de suite.

Ainsi, notre recherche examine si la haute direction des plus grandes banques du monde a modifié leurs stratégies après la crise financière mondiale et, le cas échéant, comment. Nous nous concentrons sur les plus grandes banques du monde (tel que défini par le total des actifs à la fin de 2016), car ils sont présumés avoir le plus grand effet sur les risques systémiques du système bancaire mondial. Cet article traite des changements significatifs dans les stratégies des banques de l'année (2006) précédant immédiatement la GFC à une année plus récente (2016), près d'une décennie après cette crise.

Notre recherche examine si la haute direction des plus grandes banques du monde a modifié leurs stratégies après la crise financière mondiale et, le cas échéant, comment.

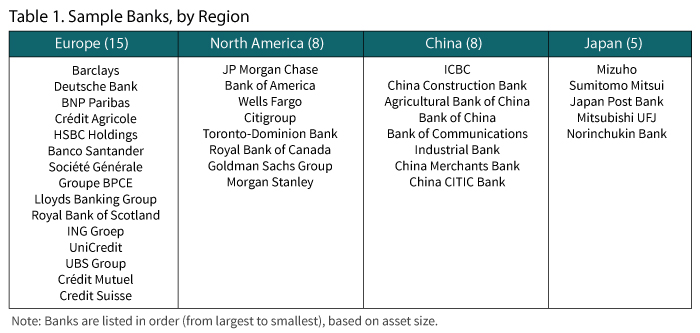

Notre échantillon a été choisi entièrement sur la base de la taille des actifs. Bien qu'une définition précise du total des actifs bancaires soit insaisissable, estimations 1 placent le total des actifs de l'industrie en 2016 à 33 000 milliards de dollars (US) pour les banques chinoises, 31 000 milliards de dollars pour les banques de la zone euro, 16 000 milliards de dollars pour les banques nord-américaines, et 7 000 milliards de dollars pour les banques japonaises. Nous avons inclus toutes les banques qui représentaient au moins 1 % du total des actifs bancaires dans tout de ces régions. Le résultat a été un échantillon initial de 40 banques, chacun avec des actifs de plus de 870 milliards de dollars (c. dépassant 1 % du total des actifs bancaires des quatre régions, qui s'élèvent à 87 000 milliards de dollars). La quarante et unième banque, qui n'était pas inclus dans l'échantillon, aurait ajouté moins de 0,8 % du total des actifs bancaires. Nous avons exclu quatre autres banques en raison de limitations de données et de fusions, l'échantillon final était donc composé de 36 banques. Cet échantillon couvre environ 63 000 milliards de dollars d'actifs bancaires, ce qui équivaut à 72 % des actifs dans les quatre régions et à plus de la moitié des actifs bancaires mondiaux. Les banques d'échantillons sont répertoriées par région dans Tableau 1 .

Lors de l'examen des lettres aux actionnaires, nous avons principalement ignoré les discussions sur les performances historiques (par exemple, gains de l'année précédente, retour sur capital) et se sont plutôt concentrés sur des déclarations tournées vers l'avenir. Nous avons comparé les stratégies déclarées de ces banques à partir de leurs rapports annuels 2006 et 2016. Étant donné que les rapports annuels pour 2006 ont été publiés au début de 2007, les déclarations d'intention stratégique faites par les hauts dirigeants de la banque n'auraient pas pu être affectées par la crise qui allait bientôt engloutir le secteur bancaire. Nous avons choisi 2016 comme année de comparaison appropriée en partant de l'hypothèse que dix ans étaient suffisants pour chacune des institutions à surmonter, et s'adapter à, les pertes, luxations, et les changements réglementaires intervenus au lendemain de la GFC, et donc de modifier leurs stratégies en conséquence.

Le contenu de ces courriers publiés dans les rapports annuels 2006 et 2016 a été revu pour chacune des 36 banques. Plus précisement, nous avons recherché des mots clés et des thèmes (« marqueurs de stratégie ») indicatifs de l'orientation stratégique de la banque.

Nos découvertes

Notre recherche a révélé que l'évolution de la stratégie d'entreprise, de l'avant à l'après-crise, était sensiblement différent entre les banques chinoises et non chinoises. Parmi les découvertes les plus inattendues figurait l'absence presque totale de croissance comme stratégie déclarée parmi les banques chinoises en 2006, contrairement aux banques en Europe, Amérique du Nord, et (dans une moindre mesure) le Japon. Encore, même si presque toutes les banques nord-américaines de notre échantillon ont mentionné la croissance comme une priorité stratégique en 2006, seule Bank of America l'a fait en 2016. Ainsi, l'adoption généralisée de la croissance comme stratégie explicite s'est inversée dans le monde entier, sauf parmi les banques chinoises, ce qui a déplacé leurs priorités vers une position favorable à la croissance. En réalité, les rapports annuels 2016 de nombreuses banques non chinoises ont mis l'accent sur la simplicité (ou la réduction de la complexité) de leurs opérations :réduction des lignes de produits, divisions, et le nombre de clients affectés à chaque chargé de clientèle, tout en sortant des pays et régions moins rentables. Un nouvel accent a été mis sur le rétrécissement de la portée des activités bancaires, devenir plus petit, et simplifier les processus pour le bien des clients, les employés et les structures de coûts d'exploitation.

Lors de l'examen des lettres aux actionnaires, nous avons principalement ignoré les discussions sur les performances historiques (par exemple, gains de l'année précédente, retour sur capital) et se sont plutôt concentrés sur des déclarations tournées vers l'avenir.

Deutsche Bank a illustré cette stratégie, déclarant que :« Nous avons concentré nos activités. Nous avons finalisé les cessions notamment de l'activité Abbey Life, notre participation de 19,99% dans Hua Xia Banks of China et notre unité de courtage américaine, Services aux clients privés. Nous avons également annoncé la vente de notre activité Sal Oppenheim Asset Servicing. » 2 Pendant ce temps, Global Consumer Banks de Citigroup a cédé ses activités de banque de détail et de cartes de crédit en Argentine, Brésil, et Colombie, actions qui ont permis à la banque de consolider ses ressources sur ses trois grands marchés de consommation :les États-Unis, Mexique et Asie. Citigroup a fait écho à la Deutsche Bank en mettant l'accent sur la concentration :« Nous … avons continué à progresser dans notre cheminement vers une plus petite, institution plus sûre et plus forte. Goldman Sachs s'est également vanté d'avoir un bilan plus conservateur qui aiderait la banque à « mieux faire face aux environnements difficiles ». L'une des motivations de la réduction des investissements qui accompagne un tel « focus » est la volonté de renforcer les bilans bancaires; C'est, pour répondre aux exigences de fonds propres plus élevées imposées après la crise financière mondiale.

Contrairement aux banques non chinoises en 2016, dont la plupart passaient des contrats et réduisaient la portée de leurs opérations, un thème commun parmi les banques chinoises était d'étendre leur portée géographique au-delà de la Chine. Par example, ICBC écrit :« Nous avons progressivement augmenté le nombre d'institutions étrangères et avons établi 18 institutions étrangères et une banque de capital-risque dans 15 pays et régions, renforçant la présence de notre réseau [à travers] les cinq continents.

Sous le règne du président Xi Jinping (c'est-à-dire, depuis 2012), Les banques chinoises ont renouvelé leur accent sur le soutien aux initiatives de l'État et du Parti communiste. L'entreprise chinoise « la Ceinture et la Route », lancé en 2013, est probablement l'exemple le plus connu. Son objectif déclaré est de reconnecter les pays le long de l'ancien réseau de la route de la soie en améliorant les liens commerciaux et de transport entre la Chine et le reste de l'Eurasie. 3 La plupart des investissements associés concernent les infrastructures :modernisation des routes, les chemins de fer, ponts et installations portuaires. L'ampleur de l'initiative est énorme, étant donné que des prêts ont été accordés à plus de 70 pays et que le financement total devrait dépasser 1 000 milliards de dollars. Compte tenu de ce niveau d'engagement, La Ceinture et la Route est une priorité élevée du gouvernement Xi et du Parti lui-même. On s'attend à ce que les banques chinoises s'alignent en considérant la Ceinture et la Route comme fondamentale, et leurs rapports annuels indiquent qu'ils font exactement cela. En bref, les banques font partie des troupes de première ligne chargées de faire de l'initiative un succès.

Par example, La lettre de la Banque de Chine aux actionnaires comprend la déclaration suivante :« Nous … avons activement servi la stratégie diplomatique de la nation en organisant le séminaire international et de coopération « La Ceinture et la Route », qui a été largement acclamé au pays et à l'étranger. Et de la Bank of Communications :« Nous avons strictement adhéré à la stratégie de « la Ceinture et la Route » de l'État et avons atteint cinq objectifs d'« expansion internationale » réussis en 2016, « projets qui comprenaient, entre autres , la création de succursales à Londres et au Luxembourg. Dans sa lettre aux actionnaires, China CITIC déclare qu'il "a soutenu la mise en œuvre de l'initiative "la Ceinture et la Route" avec enthousiasme". Des déclarations similaires peuvent être trouvées dans les rapports annuels 2016 de la China Construction Bank et de l'Industrial Bank Company.

Comme preuve supplémentaire de la portée de l'administration Xi, presque toutes les grandes banques chinoises ont exprimé leur engagement envers le Parti communiste dans leurs rapports annuels 2016, malgré le fait qu'aucun ne l'a fait en 2006. Ainsi, la Banque de Chine écrit :« Nous continuerons les innovations technologiques, intensifier Party et team building, et prendre des mesures concrètes pour assumer nos responsabilités sociales. Dans sa lettre aux actionnaires, Bank of Communications rend compte de ses efforts pour soutenir les 13 e plan quinquennal en « approfondissant la réforme, promouvoir la transformation [et] le développement et renforcer l'autodiscipline du Parti. Il continue en disant, « Nous avons fermement appliqué les décisions du Comité central du Parti et du Conseil d'État et avons étroitement adhéré à leur objectif le plus fondamental, au service de l'économie réelle.

Bien que China CITIC Bank Corporation ne mentionne pas spécifiquement la Partie, il cite Deng Xiaoping, comme suit :« Soyez courageux dans l'innovation, soyez généreux dans votre contribution. Une citation similaire peut être trouvée dans la lettre de la China Construction Bank :« Looking into 2017, le Groupe suivra vaguement la stratégie nationale du ‘13 e Plan quinquennal », et continuer à contribuer à la réforme structurelle du côté de l'offre et à soutenir le développement de l'économie réelle. Un autre exemple de suivre la ligne du Parti est cette déclaration, du président, dans le rapport annuel 2016 de la Banque de Chine :« Nous continuerons les innovations technologiques, intensifier Party et team building, et prendre des mesures concrètes pour assumer nos responsabilités sociales, afin de récompenser nos actionnaires et le public pour leur confiance et leur soutien en réalisant de plus en plus de performances !

Les rapports annuels 2016 d'autres institutions de centres monétaires (non chinois) comprenaient un langage qui soulignait l'importance de réagir rapidement aux changements de politique gouvernementale ou de conditions macroéconomiques. L'accent a également été mis davantage sur le respect de la réglementation bancaire, dont certains ont été promulgués à la suite de la GFC. Encore, parce que ces banques sont privées et fonctionnent dans des sociétés relativement plus ouvertes et démocratiques, il n'y a pas eu de reconnaissance explicite de la nécessité d'appliquer la politique gouvernementale.

Rappelons qu'un résultat plutôt surprenant de notre recherche est que si peu de banques de l'échantillon ont nommé la création de valeur comme un impératif stratégique. Définir la création de valeur comme « rendement du capital supérieur au coût de ce capital », nous avons recherché toute mention de cette stratégie comme objectif déclaré. Pourtant, nous avons trouvé peu, en période d'avant-crise ou d'après-crise, qui était directement lié à cet impératif de création de valeur.

Même lorsqu'une banque mentionnait la création de valeur comme une priorité stratégique, d'autres déclarations dans la même lettre suggèrent une confusion sur ce que signifie réellement la création de valeur. Dans son rapport annuel 2006, par exemple, Banco Santander a affirmé que « le retour sur … les investissements doit toujours dépasser le coût du capital dans une période maximale de trois ans », par lequel cela signifiait probablement que, en termes de valeur actuelle, les investissements ont une période de récupération de trois ans. Mais la lettre indiquait également que la banque « accorde une attention particulière à la croissance du bénéfice par action (BPA) ». C'est certainement vrai que, tout le reste étant égal, plus l'EPS est élevé, le meilleur; pourtant, cette ceteris paribus l'état ne tient presque jamais. Après tout, les managers peuvent prendre de nombreuses actions pour booster le BPA sans créer de valeur :la « gestion des bénéfices » peut être utilisée pour gonfler les bénéfices comptables sans augmenter la valeur de la banque; et la banque peut racheter des actions et ainsi augmenter le BPA en réduisant le nombre d'actions en circulation. Les cadres supérieurs sont incités à adopter un tel comportement lorsque leurs primes annuelles sont liées aux objectifs de BPA. 4 Favoriser la croissance du BPA, ensuite, ne revient pas à favoriser la création de valeur et peut même entraver cet objectif dans les banques qui l'adoptent.

D'autres banques ont abordé la question de retourner sur la capitale, mais sans préciser explicitement que leur objectif était de générer des rendements supérieurs au coût d'opportunité de ce capital. Post-crise, HSBC, par example, discuté de l'importance de maintenir son dividende et de restituer du capital aux actionnaires via des rachats d'actions; il a également affirmé « faire de gros progrès dans la mise en œuvre de notre action stratégique pour améliorer les rendements ». Encore, à aucun moment HSBC n'a identifié la création de valeur comme un objectif stratégique. Le géant bancaire italien UniCredit a été l'une des rares banques à citer la création de valeur comme priorité stratégique dans l'après-crise, bien qu'il n'ait fait aucune mention de la nécessité d'obtenir des rendements supérieurs au coût du capital. Plutôt, sa lettre aux actionnaires indique :« Notre priorité est d'augmenter la capacité d'Unicredit à créer de la valeur en renforçant son bilan et en adoptant une approche plus vigilante de la gestion des risques. Mitsubishi UFG a également mentionné des rendements du capital plus élevés comme une priorité stratégique, mais ne s'engage pas à créer de la valeur en soi.

En 2016, un thème cohérent à travers l'Europe, Amérique du Nord, et le Japon ont été les changements apportés par les bouleversements technologiques. Cette perturbation a été interprétée comme une menace pour la rentabilité future, comme une opportunité de croissance future, et parfois les deux. Ainsi, les banques ont vu l'avènement de la « technologie financière », ou fintech, avec incertitude. Quelques banques (par exemple, Santander) se vantait de collaborer avec des start-up fintech, tandis que d'autres (par exemple, ING Group) considérait cette innovation comme plus une menace qu'une opportunité :« Les nouveaux entrants sur le marché, comme les FinTechs, rendent la compétition plus difficile. Pour sa part, La Japan Post Bank mentionne « traiter avec les FinTech », mais sans offrir d'indices sur ce que cela signifie. Un autre aspect de la rupture technologique est la cybersécurité, et les banques de toutes les régions ont écrit que des efforts accrus étaient nécessaires pour contrer la menace de la fraude sur le Web.

Notre examen révèle le résultat quelque peu surprenant que les questions environnementales étaient plus importantes en 2006 qu'en période d'après-crise. Le Crédit Agricole en est un exemple notable :« Au vu des résultats du bilan carbone réalisé en 2006, des objectifs prioritaires ont été fixés pour réduire les émissions de dioxyde de carbone, accompagnée de la formation des groupes de travail en charge des transports, questions d'énergie et de matières premières. En ce qui concerne l'impact indirect de nos activités, Le Crédit Agricole a développé l'intéressement client en lançant des produits financiers respectueux de l'environnement. Pourtant, le changement climatique était un aspect beaucoup moins important des lettres des banques aux actionnaires en 2016.

Un autre exemple est celui de BNP Paribas, qui abordait également le changement climatique en 2006 :« Les récentes conclusions rapportées par le Groupe intergouvernemental d'experts sur le changement climatique… renforcent l'engagement de BNP Paribas dans la lutte contre le changement climatique. Nous avons créé une Equipe Carbone pour proposer des produits de trading et de financement afin de permettre à nos clients de saisir les opportunités liées au CO

Un autre thème d'après-crise, au moins en Europe et aux États-Unis, était la gestion des « questions héritées » (par exemple, poursuites, actions réglementaires, accusations de pratiques hypothécaires inappropriées, et diverses accusations criminelles), dont beaucoup résultent d'actions entreprises avant et pendant la crise financière. Banque Allemande, par example, « résolution d'importants litiges. Sur nos vingt litiges les plus importants, qui incluent les RMBS et représentent environ 90 pour cent de l'impact financier anticipé, nous avons obtenu des résolutions totales ou partielles dans neuf, dont certains des plus grands, et fait des progrès sur la plupart des autres. Royal Bank of Scotland (maintenant officiellement RBS) a noté, dans son rapport annuel 2016, que « la perte attribuable, à environ 7 milliards de livres sterling, était plus de trois fois plus important en 2015. Il est difficile de présenter cela comme un résultat positif pour les actionnaires, bien qu'en fait, cela reflète l'impact d'efforts plus importants pour résoudre les problèmes hérités de la banque. »

Le plus célèbre de ces problèmes hérités est peut-être le scandale des ventes croisées de Wells Fargo, qui a éclaté en 2016 lorsqu'il est apparu que la banque avait ajouté un grand nombre de produits aux comptes des clients sans leur autorisation. L'ampleur de ce subterfuge est devenue évidente lorsque des milliers de clients ont commencé à se plaindre de frais sur des comptes qu'ils n'avaient jamais demandés. Un aspect intéressant de l'affaire était l'importance de la vente croisée comme impératif stratégique en 2006, une indication claire que les bases du scandale avaient été jetées au moins dix ans auparavant. Dans son rapport annuel 2006, Wells Fargo s'est vanté de ses efforts de vente croisée, citant avec fierté qu'un client sur cinq avait déjà au moins huit produits différents avec la banque. Cette déclaration est importante, parce que la banque a conçu plus tard son slogan « huit, c'est génial », un message à tous les employés de la banque que huit comptes par client était un objectif à l'échelle de la banque plutôt qu'une réalisation exceptionnelle. Après l'éclatement du scandale, l'orientation stratégique de Wells Fargo s'est déplacée vers la compréhension de la prolifération de ces pratiques de vente inacceptables et vers le rétablissement de la confiance parmi ses clients et d'autres groupes. Comme l'indiquait la lettre aux actionnaires de 2016 : « Nous nous engageons à faire preuve de transparence en nous connectant plus fréquemment avec toutes les parties prenantes grâce à une communication accrue. … Nous menons des examens et des enquêtes approfondis pour bien comprendre où les choses se sont effondrées et où nous avons échoué.

Notre dernière conclusion clé est que presque toutes les banques européennes avaient de fortes réserves sur trois problèmes survenus en 2016 :les retombées du Brexit, que les électeurs britanniques ont passé de justesse ; l'élection de Donald Trump à la présidence des États-Unis; et, dans une moindre mesure, le « non » italien à son référendum constitutionnel. Une telle banque, Groupe Crédit Suisse, a écrit sur l'importante volatilité supplémentaire observée immédiatement après ces événements. Des préoccupations similaires ont souvent été exprimées concernant les évolutions macroéconomiques, car les taux d'intérêt bas et une courbe de rendement inhabituellement plate ont eu un impact négatif sur la rentabilité des banques. En lien avec toutes ces préoccupations, il y avait la nécessité perçue de réagir aux chocs du marché au fur et à mesure qu'ils se produisent; selon les mots de Bank of America, « nous devons être agiles et adaptatifs ». Mizuho a repris ce thème dans sa lettre aux actionnaires de 2016 :« Tout en accordant une attention particulière au développement des réformes réglementaires du système financier mondial, nous sommes conscients de la nécessité de se doter d'une assise financière soutenue par un bilan résilient face aux aléas de l'économie mondiale, et par une structure de profit durable et stable.

Limites

L'une des limites de notre étude est que le simple fait d'identifier une stratégie ne permet pas, en soi, en disent long sur la profondeur de l'engagement d'une banque envers cette stratégie. Nous avons considéré un classement basé sur la force de chaque énoncé stratégique (par exemple, faible, neutre, fort). Pourtant, nous avons décidé de rejeter l'idée lorsqu'il est devenu évident que les différences culturelles entre les banques de l'échantillon (en Asie, L'Europe , et Amérique du Nord), ainsi que le « ton » individuel adopté par chaque cadre, a eu une influence majeure sur les mots utilisés pour exprimer l'intention stratégique. Par conséquent, notre classement envisagé pourrait bien avoir reflété des différences culturelles et des types de caractère, plus que de véritables différences d'orientation stratégique entre les banques de l'échantillon. Pour cette raison, nous n'avons pas fait de a priori hypothèses sur les aspects les plus importants de l’intention stratégique d’une banque.

Une autre limitation est notre dépendance à l'égard des documents écrits en anglais. Bien sûr, les lettres aux actionnaires étaient à l'origine préparées en anglais pour les banques des pays anglophones (par exemple, les États Unis, Canada, et le Royaume-Uni). Dans la plupart des autres cas, pourtant, Des versions anglaises ont été proposées aux lecteurs en tant que « traductions de commodité ». En d'autres termes, ils ont été préparés dans la langue des pays d'origine des banques, puis traduits en anglais. Nous reconnaissons qu'un certain sens est presque certainement perdu dans les versions traduites, dont la qualité était très variable.

Enfin, bien que la lettre du PDG ou du président du conseil d'administration aux actionnaires contienne généralement de véritables informations sur la façon dont la haute direction considère la banque et ses priorités stratégiques, il y a certainement un aspect « relations publiques » dans cette lettre. Il est généralement écrit de manière à mettre la banque sous le meilleur jour possible, une tendance qui nécessitait la tâche difficile de distinguer les intentions authentiques du simple battage publicitaire. Néanmoins, nous restons convaincus que notre concentration sur les déclarations obligatoires des dirigeants a généré une source de données raisonnablement objectives qui peuvent être comparées entre différentes banques.

A quelques exceptions près, les banques n'ont pas explicitement identifié la création de valeur comme une priorité stratégique, avant ou après le GFC.

Résumé et conclusions

La crise financière mondiale a affecté les stratégies bancaires de plusieurs manières, notamment par le net recul de la croissance en Amérique du Nord, L'Europe , et le Japon. Les banques de ces régions ont modifié leurs stratégies, post-crise, vers le renforcement des contrôles internes, améliorer la gouvernance, concentration croissante, et la réduction des effectifs. Pendant ce temps, Les banques chinoises ont lancé des plans de croissance spectaculaires, en mettant l'accent sur l'élargissement de leur portée géographique. Ce changement stratégique peut avoir été motivé, au moins en partie, par la préoccupation de la direction du Parti pour son initiative "la Ceinture et la Route". Un autre changement important en Chine a été le contrôle direct de la stratégie bancaire exercé par le Parti et l'État; ce contrôle avait été moins brutal avant la crise.

Il convient également de répéter que, à quelques exceptions près, les banques n'ont pas explicitement identifié la création de valeur comme une priorité stratégique, avant ou après le GFC. Bien que de nombreuses banques aient mentionné l'importance de maintenir ou d'améliorer la rentabilité, ils étaient réticents à la nécessité d'obtenir des taux de rendement valorisants sur le capital investi.

-

Qu'est-ce qu'une Bourse ?

Une bourse est un marché où les valeurs mobilières, comme les actionsStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une pa

-

Comment obtenir une copie d'un bordereau de dépôt

Il est important de conserver des copies de vos bordereaux de dépôt bancaire. Peu importe combien ou combien peu dargent vous avez, il est important de conserver de bons dossiers pour vos comptes ban

-

Pouvez-vous encaisser un chèque dans une banque dont vous n'êtes pas membre ?

Vous avez plusieurs possibilités pour encaisser un chèque, mais beaucoup préfèrent le faire dans une banque. La Société fédérale dassurance des dépôts, qui réglemente les opérations bancaires, permet

-

Qu'est-ce qu'un long étranglement ?

Un long strangle est une stratégie doptions dapproche neutre - autrement connue sous le nom de buy strangle ou purement strangle - qui implique lachat dun call et dun put. Les deux optionsOptions :Cal

Stratégie d'entreprise

- Qu'est-ce que la diversification ?

- Qu'est-ce que l'achat et la construction ?

- Qu'est-ce que l'écrémage des prix ?

- Nous devons nous concentrer davantage sur les avantages qu'apportent les femmes occupant des postes de direction aux entreprises plutôt que sur le pessimisme de leur nombre limité

- Exemples de canevas de modèle commercial

- 23 études de cas et exemples concrets de la façon dont la Business Intelligence maintient la compétitivité des meilleures entreprises

-

Lois sur la saisie-arrêt des salaires dans le Wisconsin

Lois sur la saisie-arrêt des salaires dans le Wisconsin Des employés, mais pas les employeurs, peut faire appel des avis de saisie-arrêt. Un créancier qui obtient une décision de justice pour une dette dans le Wisconsin peut demander la saisie-arrêt du sa...

-

5 façons d'accepter de devoir travailler à la retraite

5 façons d'accepter de devoir travailler à la retraite Nous savons tous à quoi est censée ressembler la retraite :vous recevez un bon déjeuner dadieu et une montre en or de votre employeur, puis vous vous mettez à jouer au golf, en voyageant, gâter les pe...

-

Qu'est-ce que la budgétisation des immobilisations ?

Qu'est-ce que la budgétisation des immobilisations ? La budgétisation du capital fait référence au processus de prise de décision que les entreprises suivent en ce qui concerne les projets à forte intensité de capital quelles doivent poursuivre. De tels...

-

Les soldes de retraite des comptes IRA et 401(k) atteignent des niveaux records,

Les soldes de retraite des comptes IRA et 401(k) atteignent des niveaux records, La fidélité dit Investisseur :La clé de lépargne-retraite est le « pouvoir » des intérêts composés Phil Blancato partage ses conseils pour épargner pour les années dor Les soldes des comptes dép...