Comment trouver l'équilibre avec vos objectifs d'épargne

L'un des moyens les plus efficaces d'économiser de l'argent est de se fixer des objectifs d'épargne. Cela vous donne une raison définie pour laquelle vous économisez pour quelque chose, au lieu de simplement jeter de l'argent dans un pot et de le retirer chaque fois que vous « voulez quelque chose ». Si vous voulez aller plus loin, vous pouvez créer un fonds d'amortissement, ou un sous-compte unique pour votre objectif d'épargne. C'est facile à faire dans de nombreuses banques en ligne, y compris Capital One 360 et Ally Bank.

Les sous-comptes permettent d'équilibrer plus facilement plusieurs objectifs d'épargne, mais ils permettent également de répartir plus facilement votre argent si vous ne faites pas attention. Lorsque vous essayez d'économiser pour plusieurs choses à partir du même chèque de paie, vous pouvez finir par affecter autant d'argent à vos objectifs, vous avez peu de vie pour la vie de tous les jours. S'il est bon d'avoir des plans d'épargne en vigueur, il est également très important que vous trouviez un équilibre pour chacun de vos objectifs. Sinon, vous risquez de vous retrouver à court d'argent dans un domaine et de devoir prendre un compte pour compenser un autre déficit, essentiellement détruisant votre plan entier.

Alors, comment pouvez-vous garder les choses en équilibre? Ce n'est pas difficile mais nécessite une certaine prévoyance et un effort continu. Voici quelques conseils pour trouver un équilibre dans vos objectifs d'épargne :

Faites une liste de vos principaux objectifs d'épargne

Commencez par dresser une liste de ce pour quoi vous voulez économiser et définissez vos objectifs (pourquoi vous voulez/devez économiser). Si vous êtes comme la plupart des gens, vous avez probablement plusieurs zones où vous souhaitez enregistrer. Il s'agit souvent de catégories telles que l'épargne-retraite, un fonds d'urgence, plans d'épargne-études, les vacances, rénovations domiciliaires, et les gros achats de billets comme une nouvelle voiture. Ceux-ci peuvent être un début pour votre liste, selon vos objectifs et vos besoins.

Priorisez votre liste

Une fois que vous avez établi une liste, vous constaterez peut-être que vous n'avez pas assez de revenus pour soutenir tous ces objectifs, du moins pour le moment. L'étape suivante consiste à hiérarchiser les catégories par ordre d'importance pour vous et vos besoins financiers. Établir la priorité de chaque élément permet de répartir plus facilement vos allocations en conséquence et de mieux suivre vos progrès.

Incorporez-les à votre budget

J'espère que vous avez déjà un budget établi. Cela permet de déterminer plus facilement combien d'argent il vous reste à consacrer à vos objectifs chaque mois de manière cohérente. Si vous n'avez pas encore de budget, puis prenez le temps de rassembler vos déclarations de revenus et vos factures. Même si vous ne budgétez pas au centime près, cela vous aidera à mieux comprendre vos revenus et dépenses nets et vous donnera une meilleure idée du réalisme de vos objectifs d'épargne, et combien de temps cela pourrait prendre pour atteindre vos objectifs financiers.

Divisez vos objectifs en morceaux de la taille d'une bouchée

Chaque objectif peut être divisé en un petit morceau pour le rendre plus facile à atteindre. Par exemple, vous aurez peut-être du mal à écrire un 5 $, 500 vérifiez si votre objectif est de maximiser votre IRA chaque année. Mais vous pourrez peut-être maximiser votre contribution chaque année en effectuant des contributions mensuelles. Commencez avec les 5 $, 500 objectif annuel, puis diviser par 12, ce qui vous donne 458,33 $ par mois (limite maximale pour un seul investisseur de moins de 50 ans - voir ce lien pour toutes les limites de contribution IRA).

Un autre bon exemple à court terme serait un achat important (disons un nouveau réfrigérateur) qui coûte 1 000 $. Vous souhaitez acheter le réfrigérateur dans les six prochains mois. Diviser les 1000 $ par 6 mois, vous auriez besoin de mettre de côté environ 170 $ par mois ou environ 43 $ par semaine pour atteindre votre objectif.

Il peut être plus difficile d'établir des objectifs à plus long terme tels que ceux pour la retraite, car il y a beaucoup de facteurs inconnus. Mais au fur et à mesure que le temps passe et que vos revenus augmentent, vous pouvez avoir plus de recul sur le montant que vous devez épargner pour atteindre vos objectifs futurs. Les objectifs à court terme peuvent être plus faciles à déterminer. Vous pouvez commencer avec un fonds d'urgence si vous ne pouvez pas vous permettre plusieurs types de plans d'épargne. Essayez d'économiser 6 à 12 mois de frais de subsistance pour commencer.

Appliquez ces changements à votre budget

Votre plan d'épargne nécessite des soins constants et une mise à niveau tout comme votre budget. Si vous travaillez constamment à affiner vos objectifs et vos distributions d'argent, vous réussirez probablement financièrement avec tous vos objectifs. Les objectifs changeront également en priorité en fonction de la vie quotidienne et des besoins financiers, alors suivez votre plan et maintenez-le actif.

Boostez vos progrès en diminuant votre dette et en augmentant vos revenus

Vous pouvez atteindre vos objectifs d'épargne plus rapidement en combinant la réduction de votre dette (et l'élimination des paiements mensuels de la dette), et/ou augmenter vos revenus, ce qui vous donne plus d'argent pour vos objectifs d'épargne chaque mois.

Réduction de la dette

La dette est une bête laide qui peut être incroyablement difficile à tuer - en particulier la dette de carte de crédit, qui peut avoir des taux d'intérêt supérieurs à 30%. Si vous n'effectuez que le paiement minimum par carte de crédit, il vous faudra des années pour payer votre dette. Voici comment vous pouvez réduire votre dette :

Analysez votre situation. Faites une liste de toutes vos sources de revenus et de toutes vos obligations. Ensuite, utilisez ces informations pour créer un budget.

Arrêtez de générer de nouvelles dettes. Doubler vos paiements ne sert à rien si vous continuez à ajouter de nouvelles dettes. Coupez vos cartes de crédit et arrêtez de dépenser plus que ce que vous gagnez.

Accélérez le remboursement de vos dettes. Une fois que vous avez un budget en place et que vous arrêtez de créer de nouvelles dettes en dépensant au-dessus de vos moyens, augmenter vos paiements de dette pour éliminer votre dette plus rapidement. Il y a plusieurs moyens de le faire, mais l'un des moyens les plus efficaces et les plus populaires est la boule de neige de la dette, qui a été rendu populaire par Dave Ramsey. Pour créer une boule de neige de la dette, vous prenez l'argent supplémentaire que vous gagnez et vous l'investissez dans votre dette. Lorsque vous remboursez une dette, continuer à utiliser cet argent chaque mois pour payer d'autres dettes. Vos remboursements de dettes augmenteront avec le temps, ce qui éliminera votre dette plus rapidement que si vous ne payiez que le minimum.

Gagnez plus d'argent - De petites augmentations peuvent avoir un impact énorme

Votre capacité à générer des revenus est votre plus grand atout, et pour cette raison, vous devez non seulement en prendre soin, il faut le faire pousser ! Pourquoi avez-vous besoin de gagner plus d'argent ? De nombreuses raisons… Que diriez-vous du remboursement de la dette, suivre l'inflation, investir, épargner pour la retraite, prendre des vacances, ne plus vivre de chèque de paie en chèque de paie… dois-je continuer ?

D'ACCORD, nous savons que gagner plus d'argent n'est jamais une mauvaise chose, mais c'est parfois plus facile à dire qu'à faire. Voici quelques façons de gagner plus d'argent. Gardez à l'esprit, ils peuvent prendre un certain temps et il y a du travail à faire, mais tout ce qui en vaut la peine vaut la peine d'être travaillé.

Gagnez plus d'argent grâce à votre travail quotidien. Les chances sont les plus, sinon tout, de votre revenu provient de votre travail de jour. Cela signifie que vous devez travailler pour maintenir votre revenu actuel, et s'efforcer de l'améliorer si possible.

- Demander une augmentation. L'une des meilleures façons d'obtenir une augmentation est de simplement la demander. Assurez-vous de le faire de la bonne manière et préparez-vous – ayez une liste de vos réalisations, y compris combien d'argent vous avez gagné pour l'entreprise ou économisé l'entreprise.

- Certifications professionnelles. L'obtention d'une certification professionnelle peut entraîner une augmentation des revenus. Recherchez quelles certifications sont les meilleures dans votre domaine et recherchez-les.

- Changer d'emploi. Parfois, la meilleure façon d'obtenir une augmentation est d'aller dans une autre entreprise. Considérez cela comme un bonus si votre entreprise paie pour cela.

Gagnez de l'argent grâce à des sources de revenus alternatives. Je définis le revenu alternatif comme tout argent gagné en dehors de votre travail de jour normal. Il existe des centaines de façons de gagner de l'argent en dehors de votre routine habituelle, et gagner un petit revenu annexe peut vous aider à atteindre vos objectifs financiers plus rapidement et agir comme une police d'assurance contre la perte de votre emploi ou d'une autre source principale de revenu.

Certaines idées de revenus alternatifs incluent le démarrage d'une entreprise parallèle, consultant, travailler à temps partiel, être propriétaire d'un bien locatif, détenir des actions versant des dividendes et d'autres revenus de placement, travailler à temps partiel ou saisonnier, détenir des brevets ou percevoir des redevances, acheter et vendre des articles sur Craigslist, Ebay, etc. Avec un revenu alternatif, vous pouvez utiliser des moyens créatifs pour générer plus d'argent. Les limites dépendent de vous et de votre imagination.

-

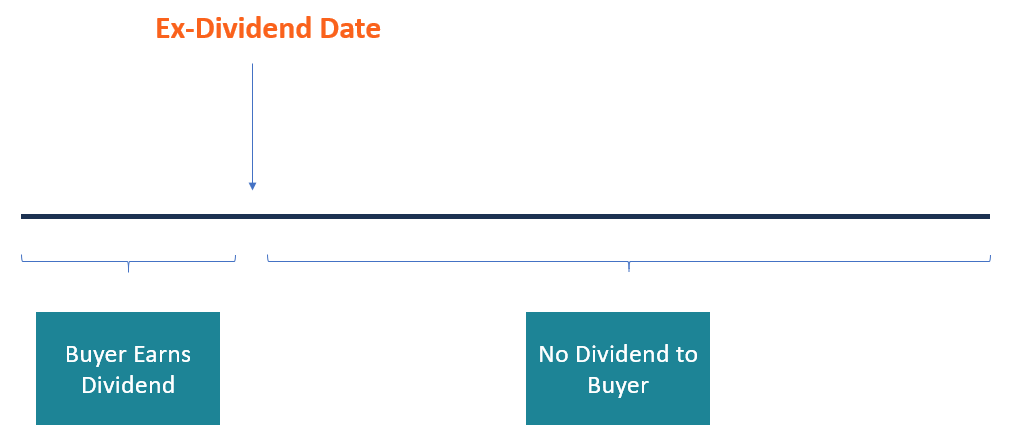

Quelle est la date de détachement du dividende ?

La date ex-dividende est un terme dinvestissement qui détermine quels actionnaires sont éligibles pour recevoir les dividendes déclarés. Lorsquune entreprise annonce un dividende, le conseil dadminist

-

Les 15 meilleurs états d'esprit pour le succès et la croissance

Quelles sont les mentalités pour le succès et la croissance? Avez-vous déjà entendu parler de la célèbre citation, « Changez votre état desprit, Cela changera votre vie? Cest vrai parce que nos pens

-

Les meilleures cartes de crédit pour la rentrée scolaire

Que vous ayez des élèves qui entrent à lécole primaire ou au collège, il est probable quils aient une longue liste de fournitures et de matériel nécessaires pour commencer lannée scolaire. Selon la Fé

-

L'administration Trump menace de réduire le financement de la santé en Californie pour la couverture de l'avortement

Vendredi, ladministration Trump a menacé de retenir certains fonds fédéraux de la Californie en raison de lexigence de lÉtat selon laquelle tous les régimes dassurance couvrent lavortement. Des resp

budget

- Conseils pour économiser de l'argent - 25 façons concrètes d'économiser de l'argent

- Comment se marier affecte vos impôts - et comment vous pouvez vous faciliter la tâche en remplissant votre déclaration de revenus

- Retour à l'école à petit budget + Imprimables

- Comment faire un budget pour les projets de rénovation domiciliaire

- Quels sont les avantages de la budgétisation de trésorerie ?

- Comment créer un budget dans Mint en 6 étapes

-

Quels facteurs prédisent le succès d'une personne ?

Quels facteurs prédisent le succès d'une personne ? Je suis tombé sur cette question sur Quora lautre jour :« Quel est le meilleur indicateur dune personne qui réussira un jour ? » Quels sont les prédicteurs de succès que nous devrions adopter pour réu...

-

Qu'est-ce qu'un fonds commun de placement sans frais de transaction (FNT) ?

Qu'est-ce qu'un fonds commun de placement sans frais de transaction (FNT) ? Un fonds commun de placement sans frais de transaction (NTF) fait référence à des fonds communs de placement qui ne facturent pas de frais de négociation pour les transactions effectuées. Ils sont éga...

-

Comment vous réagissez aux violations de données affecte votre argent

Comment vous réagissez aux violations de données affecte votre argent Les pirates informatiques qui violent la vie privée de millions de consommateurs sont devenus monnaie courante. Il y a beaucoup de bonnes raisons davoir peur de ces violations de données; il y a autan...

-

Bitcoin s'approche de 10 000 $ avec la réduction de moitié à seulement quelques jours

Bitcoin s'approche de 10 000 $ avec la réduction de moitié à seulement quelques jours Bitcoin approche les 10 000 $ avec une réduction de moitié dans quelques jours seulement (estimé au 11 mai 2020). Cest tout...