Conseils financiers que cet écrivain de finances personnelles ignore

Je l'admets. Je suis un hypocrite. La première fois que j'ai écrit un article sur les économies sur les dépenses universitaires, J'ai énuméré plusieurs options d'épargne que non seulement je n'ai pas suivies moi-même, mais aussi que je préférerais ne pas voir mon fils suivre quand il arrivera à l'université. Bien que je puisse reconnaître l'importance de la frugalité en général, il y a des domaines précis où je suis tout à fait prêt à payer cher en échange d'une expérience. Le collège est probablement mon exemple le plus coûteux d'échec frugal (comme peut en témoigner ma dette de prêt étudiant encore élevée), mais ce n'est pas mon seul. Voici quelques-uns des conseils que j'ai donnés, mais je ne suis pas nécessairement moi-même :

1. Faites-le vous-même. Lorsqu'il s'agit de travaux de rénovation et d'entretien de base, ainsi que l'entretien de la voiture, il est clair que le faire vous-même (selon vos capacités) vous fera économiser gros. Le problème est que parfois je je ne veux juste pas . Exemple concret, chaque automne, mon mari et moi nous battons pour le ratissage des feuilles. Je reconnais que quelques après-midi de ratissage, cueillir et planter nos feuilles est un petit prix à payer pour être propriétaire, mais je trolle toujours pour les adolescents locaux qui sont prêts à faire le travail.

Appelez-moi hypocrite, mais il y a certaines choses dans lesquelles je ne suis tout simplement pas disposé à consacrer du temps. Je préfère dépenser mon argent.

2. Avoir au moins 30 $, 000 Mis de côté pour la retraite avant l'âge de 30 ans. À deux ans après ma marque de trois décennies, Je n'ai toujours pas atteint cet objectif. Bien que les chiffres spécifiques que vous espérez avoir pour la retraite varient d'un individu à l'autre, J'ai toujours pensé qu'avoir 30 000 d'épargne-retraite pour ce grand anniversaire est un objectif relativement atteignable. Et encore, J'ai ignoré ma retraite pendant la majeure partie de ma vingtaine, et continuer à n'être que tiède à propos de ces objectifs d'épargne, alors que je vérifie constamment comment le compte d'épargne-études de mon fils se porte.

Je sais que je tombe sur le travail ici, mais la retraite est un objectif amorphe et lointain, alors que l'éducation de mon fils n'est que de 17 ans et que je peux m'amuser à penser à où il pourrait aller avec l'argent que nous mettons de côté pour lui.

Mon plan est de rendre la retraite plus concrète pour moi. Pendant des années, mes comptes de retraite n'étaient pas facilement accessibles en ligne (contrairement à toutes les autres informations sur mon argent). Je rencontre un conseiller financier pour rationaliser les choses afin que je puisse être tout aussi enthousiaste à l'idée de vérifier mon statut de retraite chaque semaine que je le fais pour mes économies et vérifier les comptes . Je sais ce qui me motive financièrement, et je ne l'ai tout simplement pas fait avec mes IRA et 403b.

3. Dépensez moins que vous ne gagnez. Alors qu'en effet je fais ça, Je dois admettre que le solde de mon compte courant est à toutes fins pratiques de 0 $ à la fin de chaque mois. Une grande partie de mes « dépenses » mensuelles consiste à placer mes gains sur divers comptes d'épargne, y compris notre fonds d'urgence, mais je ne crée pas beaucoup de coussin dans mon compte courant. Je fais ça parce que je veux maximiser chaque dollar, plutôt que de le laisser languir sur un compte bancaire qui ne me rapporte pas ou peu d'intérêts.

Je le fais parce que je suis un nerd de l'argent et que je balance mon chéquier une fois par jour environ. (Vraiment! J'aime vraiment ça). Pourtant, ça veut dire que je fais parfois des gaffes et que je dois m'emprunter de l'argent, soit en utilisant une carte de crédit pour un achat, soit en transférant de l'argent de l'un de ces comptes d'épargne soigneusement constitués. Cela étant dit, Je n'ai jamais découvert mon compte, j'ai juste dû rediriger l'argent de son utilisation prévue.

À divers moments depuis que je suis devenu un adulte porteur de cartes, J'ai essayé de ne pas « utiliser » tout mon argent chaque mois, et je reviens toujours à cette stratégie. Ça marche pour moi, même si je sais que je finis par dépenser plus que ce que je gagne en intérêts une fois par an lorsque je fais une erreur mathématique. Je préfère avoir l'impression d'utiliser bien mon argent, et je suis prêt à payer pour le manque d'un coussin dans les rares occasions où j'en ai besoin.

Pour la plupart, J'essaie de prendre mes décisions financières en étant conscient de moi-même et en reconnaissant pourquoi j'ignore la sagesse dominante. Même les experts conviendront que tous les conseils ne fonctionneront pas pour tous les individus.

Quels conseils de finances personnelles ignorez-vous ?

-

Comment envoyer de l'argent en ligne avec une carte de débit

Apprenez à utiliser une carte de débit pour envoyer de largent en ligne Lorsquune personne a besoin denvoyer de largent en ligne, il est souvent pratique dutiliser une carte de débit. En utilisant vo

-

Le coronavirus met en péril toutes les prestations de sécurité sociale des années plus tôt que prévu,

les chercheurs disent Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Les économistes avertissent que

-

La croissance annuelle des petites entreprises atteint un niveau record, Spectacles de données

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Investir dans les métaux précieux pendant une crise financière

Le marché de linvestissement dans les métaux précieux, dans son ensemble, est principalement de largent et de lor, parmi lesquels le platine est également très populaire. Pour la plupart des investiss

budget

- Ce que le corps humain peut apprendre sur les finances personnelles

- Techniques de survie pour les personnes à peine assurées

- Utiliser le Priority Pass pour profiter des avantages de l'aéroport

- Comment utiliser judicieusement les cartes de crédit

- Dépenser moins que ce que vous gagnez est la clé de la création de richesse

- Modèle de budget simple :la budgétisation simplifiée

-

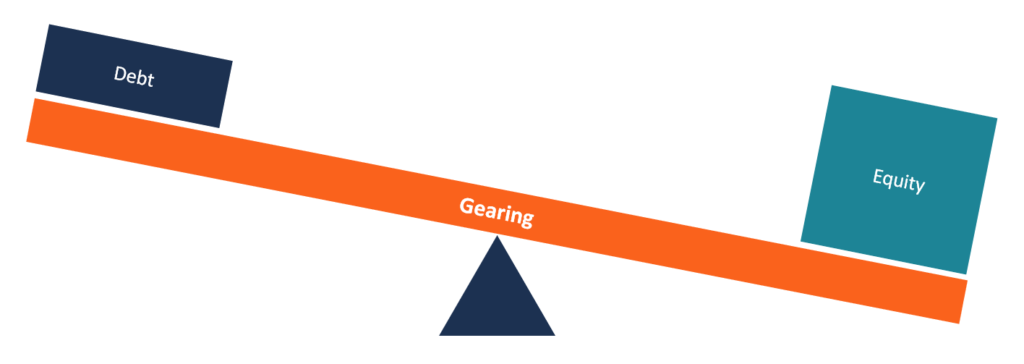

Qu'est-ce que l'engrenage ?

Qu'est-ce que l'engrenage ? Le gearing est le montant de la dette Dette nette Dette nette =dette totale - trésorerie. La dette nette est une mesure de la liquidité financière qui mesure la capacité dune entreprise à payer toutes...

-

L'immobilier rencontre la blockchain

L'immobilier rencontre la blockchain Blockchain La racine technologique Technologie folle de la blockchain Blockchain, la technologie racine des cryptomonnaies comme par exemple Bitcoin, est entré dans de nombreuses industries, ...

-

Comment faire fructifier votre épargne-retraite avec un minimum de risque

Comment faire fructifier votre épargne-retraite avec un minimum de risque Si vous ne voulez pas prendre de risques avec votre épargne-retraite, envisager ces trois options. (iStock) En 2019, Les Américains âgés de 55 à 64 ans avaient en moyenne 197 $, 322 dans leurs compt...

-

Comment dire que vous êtes devenu un adulte financier

Comment dire que vous êtes devenu un adulte financier Quand javais 22 ans, Je pensais avoir tout compris. Javais décroché un travail, loué un appartement, et même ouvert un compte dépargne, tout en vivant à 400 miles de mes parents. Bien sûr, le sentim...