Vous ne pouvez pas payer votre hypothèque? Options pour les propriétaires qui ont du mal à joindre les deux bouts

Dans un article précédent, nous avons abordé les obligations morales d'effectuer vos versements hypothécaires et de ne pas vous éloigner d'une maison lorsque vous pouvez vous permettre les paiements mensuels. Mais il y a aussi des gens qui n'ont vraiment pas les moyens de payer.

Il y a beaucoup de propriétaires qui veulent rester dans leur maison, ne peut pas se permettre l'hypothèque, et je ne sais pas vers qui me tourner. Bien qu'il n'y ait aucune garantie de modification d'hypothèque, il existe des options que de nombreux propriétaires en difficulté ne connaissent pas. Les conseils suivants peuvent vous aider à trouver un moyen de modifier votre hypothèque actuelle, refinancer à un taux d'intérêt inférieur, ou obtenir de l'aide d'une autre manière.

Conseil en logement

Les propriétaires qui ne peuvent pas effectuer leur versement hypothécaire ont des options. La première personne qu'ils devraient rechercher est un conseiller en logement. Le département américain du Logement et du Développement urbain a une liste de conseillers en logement certifiés dans chaque État. Ces conseillers sont formés pour aider les propriétaires à évaluer leur situation financière et à explorer toutes les options disponibles pour les aider à rester dans leur maison, y compris en travaillant directement avec votre prêteur. Plus, le conseil est gratuit.

Les programmes gouvernementaux sont disponibles

Il existe des programmes fédéraux pour aider certains propriétaires.

Programme pour un logement abordable

Le programme le plus connu est le programme Making Home Affordable, qui vise à aider les propriétaires par le biais d'un refinancement ou d'une modification de prêt hypothécaire. Un avantage important du programme Making Home Affordable est que les emprunteurs n'ont pas à être en retard sur leur prêt hypothécaire pour obtenir de l'aide. En réalité, pour obtenir un refinancement, l'emprunteur ne peut pas être en souffrance.

Les prêts détenus par Fannie Mae ou Freddie Mac peuvent être éligibles à un refinancement. D'autres agents de crédit peuvent également participer à ce programme. Une liste des services de prêt participants est disponible sur le site Web du programme.

Si le refinancement n'est pas une option, il existe également l'option d'une modification de l'hypothèque dans le cadre du programme Making Home Affordable Program. Les options de modification peuvent inclure le prêteur abaissant le taux d'intérêt de l'emprunteur, prolonger la durée du prêt jusqu'à 40 ans ou reporter le principal du prêt.

Il est important de noter que l'acceptation d'une modification de prêt hypothécaire pourrait avoir un impact négatif sur votre pointage de crédit FICO et vous pourriez vous retrouver avec un paiement forfaitaire dû à un moment donné.

En plus du programme fédéral, certains États ont des programmes disponibles pour aider les propriétaires qui font face à la forclusion. Les conseillers en logement de votre état doivent être au courant de ces programmes.

Programme de refinancement abordable pour la maison (HARP)

De nombreux prêteurs ne sont pas disposés à refinancer un prêt hypothécaire lorsque le propriétaire doit plus que la valeur de la maison. Mais le programme de refinancement abordable pour la maison (HARP) mis à jour a changé cela pour certains propriétaires, en les aidant à éviter des taux d'intérêt élevés et une éventuelle forclusion.

Qu'est-ce qui a changé dans le nouveau programme de refinancement abordable pour la maison ? Le programme HARP a débuté en mars 2009, et a subi plusieurs modifications. La version actuelle devrait prendre fin à la fin de l'année civile 2016.

Le changement le plus important a peut-être été l'élimination du plafond du ratio prêt/valeur. Les anciennes règles empêchaient les propriétaires de refinancer s'ils devaient plus de 125 % de la valeur de leur maison. Cette limite est désormais supprimée. Les nouvelles règles éliminent également la nécessité d'une nouvelle évaluation de la maison dans la plupart des circonstances.

Les investisseurs immobiliers ou les propriétaires de résidences secondaires peuvent également être admissibles en vertu des nouvelles règles. Les propriétés admissibles comprennent les maisons unifamiliales, condos, coopératives, résidences secondaires, ou des immeubles de placement avec jusqu'à quatre unités.

Qui se qualifie pour HARP :

- Votre hypothèque doit être détenue ou garantie par Freddie Mac ou Fannie Mae, et doit leur avoir été vendu au plus tard le 31 mai 2009.

- Vous ne pouvez utiliser HARP qu'une seule fois, donc si vous l'avez déjà utilisé, vous ne pourrez plus l'utiliser (il peut y avoir quelques exceptions si vous avez un prêt Fannie Mae qui a été refinancé sous HARP de mars-mai, 2009).

- Le ratio prêt hypothécaire sur valeur (LTV) doit être supérieur à 80% (les ratios LTV inférieurs à 80% devraient être éligibles pour un refinancement traditionnel).

- Doit être un prêt à taux fixe (les prêts à taux variable ou les prêts subprime ne sont pas éligibles).

- Les prêts doivent être à jour. Vous ne pouvez pas avoir de retard de paiement dans les six mois précédents, et pas plus d'un paiement en retard au cours des 12 derniers mois.

Découvrez si votre prêt immobilier est détenu par Fannie Mae ou Freddie Mac : Si vous pensez être admissible au programme de refinancement abordable de la maison, alors vous devriez vérifier quel prêteur détient votre hypothèque. Vous pouvez utiliser les outils en ligne suivants pour déterminer si Fannie Mae ou Freddie Mac détient ou garantit votre prêt hypothécaire :

- Fannie Mae :(800) 7FANNIE ou www.fanniemae.com/loanlookup.

- Freddie Mac :(800) FREDDIE ou www.Freddiemac.com/mymortgage.

Que faire si votre prêt hypothécaire est détenu par un prêteur privé? Bon nombre des plus grandes banques sont avides de participer aux modifications de prêts, mais la participation du prêteur est volontaire, et ils ont la possibilité de modifier les détails du programme de prêt. Fondamentalement, cela signifie que les grandes banques peuvent utiliser ces termes comme lignes directrices, mais pas besoin de les suivre à la lettre. Il est donc encore plus important de vérifier les détails de votre hypothèque, et ne vous fiez pas à 100 % à ce que vous lisez aux actualités. Vérifiez toujours les détails du prêt avant de signer sur la ligne pointillée.

Magasinez pour des taux hypothécaires plus bas. Si vous pensez être admissible au programme de refinancement abordable de maison mis à jour, vous devriez communiquer avec votre prêteur et lui demander comment il peut vous aider à refinancer votre prêt hypothécaire. Il est également utile de magasiner et de comparer les taux hypothécaires afin d'avoir une bonne idée des options qui s'offrent à vous.

Travaillez directement avec votre prêteur

Tout simplement parce que votre prêt n'est pas détenu par un fournisseur de services qui travaille avec le programme fédéral, cela ne veut pas dire que vous n'avez pas d'options. Vous pouvez appeler vous-même le service d'atténuation des pertes de votre prêteur ; pourtant, travailler avec votre prêteur par l'intermédiaire de son service d'atténuation des pertes peut être une expérience difficile et frustrante. Les conseillers en logement ont l'expérience des relations avec les prêteurs et de la navigation dans le processus pour obtenir une modification de prêt hypothécaire.

Certaines options de modification d'hypothèque sont similaires aux options du programme fédéral, telles que l'allongement de la durée du prêt ou le report du principal du prêt. Dans des cas très limités, le prêteur peut être disposé à renoncer à une partie du prêt. Pourtant, ce n'est pas très probable, surtout s'il n'y a pas de cas de difficultés extrêmes.

Obtenez de l'aide maintenant

Les modifications hypothécaires sont très compliquées. Il existe de nombreuses variables qui déterminent si un emprunteur peut ou non obtenir une modification en fonction de la situation de chaque individu. La chose la plus importante sur laquelle je peux insister - en plus d'obtenir l'aide d'un conseiller en logement certifié par le HUD - est d'obtenir de l'aide dès que vous réalisez que vous ne pourrez peut-être pas effectuer votre paiement hypothécaire. N'attendez pas d'être en retard dans vos paiements pour obtenir de l'aide. Et, si vous êtes déjà en retard et n'avez pas parlé à un conseiller en logement, le faire immédiatement. Travailler avec un professionnel est le meilleur moyen de vous assurer que vous avez exploré toutes les options pour vous aider à rester dans votre maison.

Liens vers les ressources :

- Département américain du logement et du développement urbain.

- Faire un programme de maison abordable.

Cet article a été écrit en tandem par Ryan Guina et Kristen Doerschner. Kristen Doerschner est coordonnatrice des relations publiques pour une agence d'allégement de la dette à but non lucratif et rédactrice indépendante. Par son écriture, Kristen couvre une variété de sujets, mais se spécialise dans les questions liées à l'éducation financière.

-

Un guide des projections financières pour les startups

Les projections financières et les prévisions financières donnent un aperçu de la santé financière future de votre startup. Les termes sont parfois utilisés de manière interchangeable, mais il existe

-

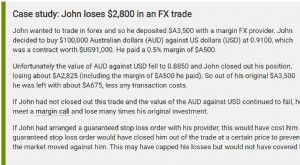

Pas mieux que la roulette. Comment le commerce des devises arnaque les investisseurs de maman et de papa

En 2013, jai écrit un article sur The Conversation affirmant que les opérations de change devraient être beaucoup plus réglementées. En particulier, Jai dit que les investisseurs particuliers (maman

-

Quatre utilisations d'un budget

La budgétisation peut vous aider à atteindre vos objectifs financiers. Tout le monde veut plus dargent. Et encore, avec une économie en difficulté, perte demploi généralisée et coût de la vie élevé,

-

Ma souffleuse à neige Toro ne démarre pas au premier ou au deuxième tirage

Ma souffleuse à neige Toro ne démarre pas au premier ou au deuxième tirage Lorsque votre Toro ou une autre marque de souffleuse à neige ne démarre pas au premier ou au deuxième coup, il y a plusieurs

budget

- Faits amusants et terrifiants sur la dette nationale

- Utiliser et comprendre un relevé de la valeur nette

- Comment trouver de l'aide pour la budgétisation à but non lucratif

- Quels sont les avantages de la budgétisation de trésorerie ?

- Meilleure façon d'échanger des points de voyage :pourquoi la thésaurisation des points est un mauvais investissement

- Quand devriez-vous refinancer un prêt hypothécaire?

-

Fonds du marché monétaire offrant des rendements plus juteux

Fonds du marché monétaire offrant des rendements plus juteux 2007 Uyen Le Pendant des années, les fonds communs de placement du marché monétaire nont pratiquement rien payé. Mais chaque fois que la Réserve fédérale relève les taux dintérêt à court terme, les ...

-

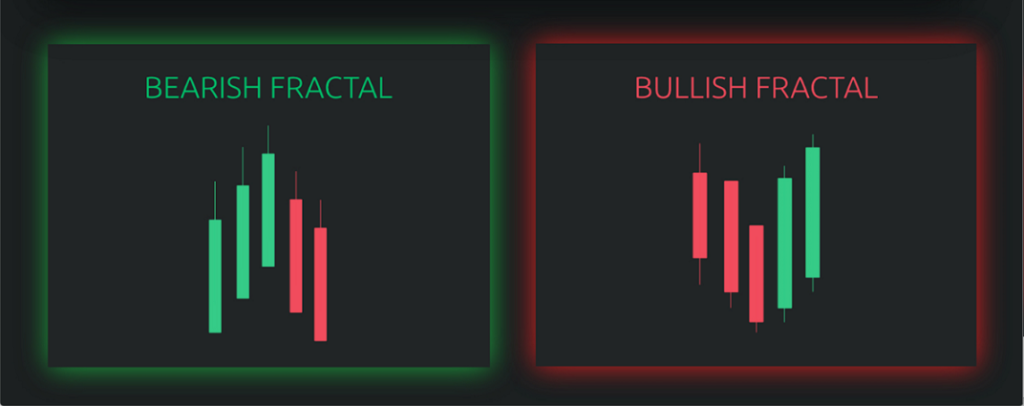

Qu'est-ce que l'indicateur fractal ?

Qu'est-ce que l'indicateur fractal ? Lindicateur fractal est un indicateur de trading utilisé dans lanalyse techniqueAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les pr...

-

5 choses à faire dès maintenant pour augmenter votre pointage de crédit 600

5 choses à faire dès maintenant pour augmenter votre pointage de crédit 600 Un score FICO de 600 nest pas terrible. Étant donné que les cotes de crédit peuvent aller de 300 à 850, il est facile de voir à quel point les choses pourraient être pires. Un score de 600 vous place ...

-

Qu'est-ce qu'un numéro Chum pour la FHA?

Qu'est-ce qu'un numéro Chum pour la FHA? LAdministration fédérale du logement, une division de la Direction de lHabitat et de lUrbanisme (HUD), offre une assurance hypothécaire aux emprunteurs admissibles. CHUM est le système informatisé que...