Excellentes idées de cadeaux financiers pour les enfants

Peu importe votre âge, recevoir un cadeau est toujours un moment agréable. C'est bien sûr si c'est un bon cadeau.

Lors de l'achat pour les enfants, vous descendez généralement l'un des deux itinéraires. La première voie est d'acheter des jouets, qui fera de toi l'oncle préféré, frère, père ou à peu près n'importe quoi de préféré.

La deuxième voie est d'acheter des vêtements, ce qui fait de vous la personne la plus détestée que cet enfant ait jamais vue. De ma propre expérience personnelle, il n'y a pas de plus grande raison de pleurer dans toute votre vie, puis pour ouvrir un pull le jour de votre neuvième anniversaire. La famille et les amis qui font cela devraient être mis en quarantaine ensemble sur une île, ou quelque chose de comparable.

Cadeaux financiers pour les enfants

Mais il existe une troisième option que beaucoup de gens n'explorent pas. Et si le jour du 10e anniversaire de Johnny, vous avez décidé de lui donner quelque chose qui commence à lui apprendre l'importance des finances dans sa vie ?

Accordé, plus l'enfant est jeune, moins il ou elle comprendra ce que vous essayez de faire ici, mais il existe une grande quantité d'idées de cadeaux qui entrent dans la catégorie financière, et ils ont tous une bonne valeur.

En espèces

Le premier et le plus évident cadeau que vous puissiez offrir serait de l'argent sonnant et trébuchant. Quand j'avais de l'argent quand j'étais gosse, le monde avait l'air différent. Les possibilités étaient infinies et j'étais presque sûr que j'aurais pu acheter n'importe quel pays pour seulement 20 $.

Le problème avec le fait de donner de l'argent en cadeau, c'est que cela ne fait vraiment rien pour apprendre aux enfants à être responsables avec leur argent. L'argent n'a pas vraiment été gagné, donc la valeur qu'il détient n'est pas grande. Bien que vous soyez certain d'être étreint et félicité pendant un certain temps, tu peux faire mieux.

Obligations d'épargne

Un pas en avant par rapport à l'argent liquide, les obligations d'épargne peuvent être une torture absolue pour un jeune enfant. Avoir quelque chose d'aussi proche de l'argent, Pourtant, être à des années de pouvoir le dépenser est un excellent moyen d'enseigner la patience. (Et un excellent moyen d'être détesté aussi !)

Actuellement, vous avez deux choix principaux pour les obligations, les EE et I. Double E-Bonds arrivent à échéance à la valeur imprimée sur le certificat, alors que les I-Bonds arrivent à échéance à une valeur supérieure à celle du certificat.

J'ai supposé à tort que j'avais reçu deux fois plus d'argent parce que je recevais toujours des EE-Bonds. Les obligations d'épargne sont un bon moyen d'apprendre aux enfants la patience, ce qui est une précieuse leçon financière.

Pièces – en espèces ou en objets de collection

Avoir une famille de numismates, les pièces de monnaie ont été une grande partie de mon enfance. Chaque année, ma famille se rendait à une ou deux expositions de pièces de monnaie et m'apprenait à collectionner. J'ai appris à repérer les contrefaçons, comment évaluer l'état d'une pièce et beaucoup sur l'histoire américaine dans le processus.

À ce jour, mon frère et ma mère sont toujours de grands collectionneurs de pièces d'or domestiques et ont même ajouté du papier-monnaie à leur quête. Pièces de monnaie, et les loisirs en général, sont un excellent moyen d'amener les enfants à travailler pour ce qu'ils veulent. Offrir le cadeau d'une pièce rare pourrait commencer une quête pour une vaste collection de pièces comme personne n'en a jamais vu.

Assurez-vous simplement d'expliquer que votre cadeau vaut plus que sa valeur nominale, car donner un sou à quelqu'un pour son anniversaire pourrait être une grosse déception.

Actions et autres actions

Ça devient un peu plus compliqué maintenant, les actions sont un choix risqué pour un cadeau d'enfant. Il n'y a aucune garantie que le stock sera assez long pour que l'enfant puisse profiter du gain monétaire, Donc, donner une action doit être plus une question de remettre un certificat (bien que les certificats d'actions soient plutôt cool si vous me demandez).

Asseyez-vous et expliquez exactement ce qu'est une action, comment ça marche et comment s'ils le veulent, ils peuvent augmenter la valeur du stock au fil du temps. Essayez de les amener à suivre l'entreprise dans laquelle ils sont maintenant investis et j'espère que vous les trouverez, un jour, regarder CNN pendant leur temps libre.

Une façon sympa de le faire est de passer par Stockpile. Stockpile est unique en ce qu'il permet aux utilisateurs 1) d'acheter des actions pour eux-mêmes, et, 2) acheter des « cartes-cadeaux » pour d'autres.

Compte d'épargne universitaire

Un compte Coverdell est, en substance, un fonds collégial que les étudiants peuvent utiliser pour tout ce qui concerne les dépenses de l'école. Tout le monde peut cotiser sur un compte étudiant et tant que l'enfant a moins de 17 ans, ils peuvent être inscrits pour un compte Coverdell.

L'avantage immédiat est que les retraits sont libres d'impôt, à nouveau tant qu'ils sont utilisés à des fins éducatives. Les cotisations cependant, ne sont pas déductibles des impôts. Dans le cas où l'étudiant ne poursuit pas d'études collégiales, les fonds sont considérés comme un revenu et sont assujettis à l'impôt sur le revenu régulier.

Un plan d'épargne-études 529 est une autre façon d'aider un enfant à épargner pour l'université. Vous pouvez comparer les deux comptes ici :Coverdell ESA par rapport à 529 plans d'épargne.

IRA

En continuant à s'aventurer de plus en plus loin du conventionnel, ouvrir un IRA auquel les amis et la famille peuvent contribuer est une idée originale qui pourrait bien fonctionner, à condition que l'enfant ait un revenu gagné.

Il y a quelques règles à noter si vous choisissez cette option car (1) l'enfant doit travailler et gagner un salaire car le montant que vous pouvez cotiser est de 5 $, 500 ou la totalité de son salaire (selon le plus petit des deux) et (2) il ne peut pas être touché avant l'âge de 59,5 ans.

C'est un cadeau un peu étrange à offrir à un adolescent, mais si vous cherchez à enseigner la vraie patience, faire attendre plus de 40 ans pour voir votre cadeau est probablement la meilleure façon de le faire !

Article similaire: Principes de base de la planification successorale

Ce message d'invité vient de Michael, un éditeur collaborateur du Dough Roller, un blog sur les finances personnelles et l'investissement, et les offres de cartes de crédit IQ, un site d'examen de carte de crédit.

-

Comment la Business Intelligence est utilisée en comptabilité aujourd'hui

Une équipe comptable à la fois axée sur les données et proactive peut être carrément transformatrice. Et les directeurs financiers lont compris :lenquête de Brainyard sur lhiver 2021 auprès denviron 1

-

Zoom Trading :Investir dans ZM Stock est-il une bonne idée ?

En 2020, Les actions de Zoom Video Communication (ZM) ont grimpé en flèche principalement en raison de la situation particulière créée par la crise du COVID-19. Maintenant que le monde est en train de

-

Comment vous protéger contre une arnaque à la rénovation domiciliaire

Dune petite tâche comme un nouveau gazon, à un travail important comme un sous-sol fini, les projets de rénovation domiciliaire peuvent devenir un cauchemar si vous êtes victime dune arnaque. Même les

-

Le Black Friday at Target arrive tôt :voici ce que vous pouvez obtenir maintenant

Target a lancé vendredi sa vente davant-première du Black Friday de deux jours, devenant le dernier détaillant visant à entrer dans lesprit des acheteurs encore plus tôt alors quils font face à la sai

budget

- Combien coûte une Nintendo Wii ?

- Mon projet d'achat d'une nouvelle voiture

- Comment protéger votre argent contre les poursuites et autres saisies juridiques

- Utiliser les prévisions financières pour planifier vos impôts

- Est-ce maintenant le bon moment pour louer?

- 3 problèmes de budgétisation les plus courants

-

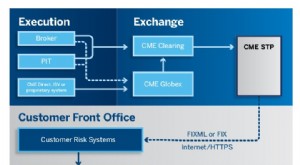

Qu'est-ce que le traitement direct (STP) ?

Qu'est-ce que le traitement direct (STP) ? Le traitement direct (STP) est une solution automatique pour des transactions électroniques et des interactions transparentes sans intervention manuelle. Le STP est couramment utilisé par les institut...

-

Pourquoi quelqu'un achèterait-il de l'art crypto - sans parler de dépenser des millions pour ce qui est essentiellement un lien vers un fichier JPEG ?

Pourquoi quelqu'un achèterait-il de l'art crypto - sans parler de dépenser des millions pour ce qui est essentiellement un lien vers un fichier JPEG ? En tant que chercheur universitaire, développeur de technologie artistique et artiste amateur, Jétais assez sceptique à propos de lart crypto lorsque jai lu pour la première fois à ce sujet il y a plu...

-

Enquête :les professionnels de l'investissement s'attendent à des gains à court terme sur les actions,

moins optimiste sur les perspectives à long terme Lannée à venir sera probablement encore forte pour les actions malgré la volatilité récente, mais ne vous attendez pas à ce que la fête dure éternell...

-

Comment COVID a remanié nos portefeuilles

Comment COVID a remanié nos portefeuilles Nous savions dès le début de cette pandémie que nous devions modifier radicalement la façon dont nous dépensons largent. Quil sagisse dessayer de déterminer si nous devons acheter un bidet ou simpleme...