Votre pointage de crédit — et pourquoi c'est important

Pour l'édition d'aujourd'hui du mois « retour aux sources » sur Get Rich Slowly, nous allons parler des cotes de crédit. Quoi est une cote de crédit? Pourquoi devriez-vous vous en soucier ?

Au cours de ta vie, vous laissez une trace de transactions. Vous contractez une hypothèque, vous achetez une nouvelle voiture, vous utilisez votre carte de crédit pour acheter de nouveaux vêtements et votre voiture de débit pour faire l'épicerie.

Chaque mois, vos créanciers - les entreprises auxquelles vous devez de l'argent - envoient des informations sur votre activité récente à diverses agences d'évaluation du crédit (communément appelées bureaux de crédit ). Chaque agence recueille ces informations dans un fichier appelé rapport de crédit.

Votre dossier de crédit est un historique de la façon dont vous avez géré votre crédit. Il contient des informations sur l'endroit où vous avez vécu, combien vous avez emprunté, et si vous avez tendance à payer vos factures à temps. Il note également si vous avez déjà déposé le bilan.

Les bureaux de crédit — Equifax, Expérien, et TransUnion — vendez votre dossier de crédit à d'autres entreprises afin qu'elles puissent décider de vous prêter de l'argent, vous vendre une assurance, te louer une maison, ou vous donner un travail.

Les rapports de crédit peuvent être ennuyeux, mais ils sont d'une importance vitale car ils constituent la base de votre cote de crédit .

Votre pointage de crédit

Alors que votre crédit rapport recueille des informations sur l'historique de vos dettes, votre crédit But est un nombre unique qui résume toutes ces données.

La notation de crédit existe depuis des décennies sous une forme ou une autre. Il n'est devenu largement utilisé que dans les années 1980 après qu'un fim appelé Fair Isaac (maintenant connu sous le nom de FICO) a développé un nouveau type de pointage de crédit appelé un Score FICO . L'industrie hypothécaire a reconnu l'utilité des cotes de crédit, largement adoptés au milieu des années 90. D'autres industries ont emboîté le pas.

Pour générer votre pointage de crédit, FICO prend des bits de données de votre rapport de crédit personnel et compare ces informations à des données similaires provenant de millions d'autres personnes. FICO utilise ensuite des formules secrètes pour regrouper toutes ces informations en un seul numéro, qui peut aller de 300 à 850. Ce nombre est une mesure du risque. Cela donne aux prêteurs une bonne idée de la probabilité que vous les remboursiez. Ils l'utilisent pour décider combien vous prêter, quels taux d'intérêt appliquer, et quels termes définir.

« Une cote de crédit mauvaise ou même médiocre peut facilement vous coûter des dizaines de milliers et même des centaines de milliers de dollars au cours de votre vie, » Liz Weston écrit dans Votre pointage de crédit . « Vous n'avez même pas besoin d'avoir des tonnes de problèmes de crédit pour en payer le prix. Parfois, il suffit d'un seul paiement manqué pour réduire de plus de 100 points votre cote de crédit et vous placer dans la catégorie à haut risque d'un prêteur.

Un pointage de crédit élevé vous permettra d'obtenir les meilleurs taux d'intérêt sur les cartes de crédit et les prêts, y compris les hypothèques. Avec un score faible, vous paierez des frais et des taux d'intérêt plus élevés.

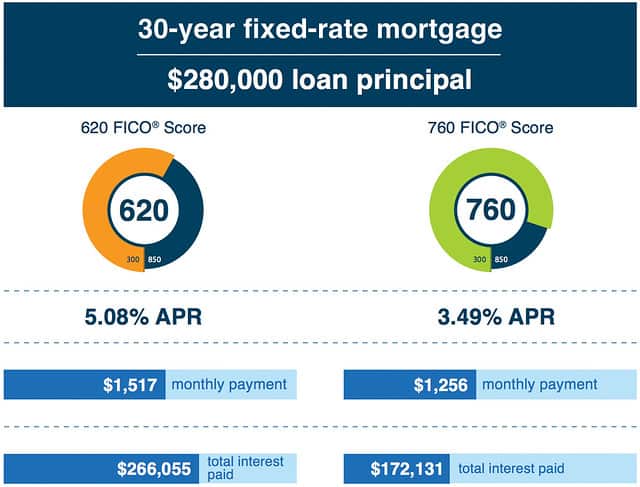

Voici un exemple de FICO :

Un mauvais crédit peut provoquer une spirale descendante. Une erreur d'argent mène à un mauvais crédit, qui vous coûte plus d'argent et entraîne plus de dettes, ce qui diminue votre pointage de crédit… et ainsi de suite. Mais vos antécédents de crédit n'affectent pas seulement votre capacité à emprunter de l'argent. De nos jours, il est utilisé par les compagnies d'assurance, propriétaires, et même les employeurs.

- Certaines compagnies d'assurance utilisent une cote de crédit spécifique (appelée simplement votre cote d'assurance ) - combiné avec d'autres informations - pour évaluer votre probabilité de déposer une réclamation. Un score inférieur peut entraîner des primes d'assurance plus élevées.

- Lorsque vous essayez de louer une maison, votre futur propriétaire peut effectuer une vérification de crédit. Si votre cote de crédit est faible, elle peut vous considérer comme un locataire à haut risque et demander un dépôt de garantie plus important - ou simplement refuser votre demande.

- Les employeurs actuels et potentiels peuvent retirer votre rapport de crédit si vous leur accordez une autorisation écrite. Cela est particulièrement vrai pour lequel la sécurité est importante. À certains employeurs, un bon dossier de crédit montre que vous êtes moins susceptible de voler l'entreprise, recevoir des pots-de-vin, ou de révéler des informations sensibles.

Comme vous pouvez constater, votre pointage de crédit peut avoir un impact très réel sur votre vie. Mais comment votre pointage de crédit est-il réellement calculé ? Nous allons jeter un coup d'oeil.

L'anatomie d'un pointage de crédit

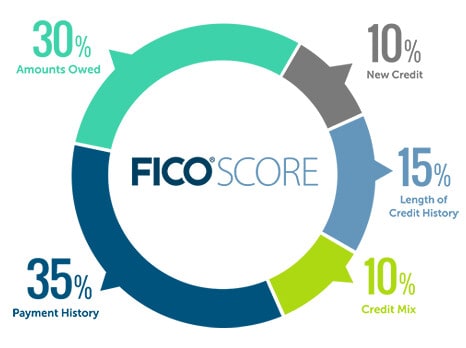

Selon FICO, votre pointage de crédit est déterminé par divers facteurs qui prédisent la probabilité que vous remboursiez l'argent que vous empruntez. Votre pointage de crédit suit 22 éléments d'information provenant de cinq grandes catégories :

- Historique de paiement (35% de votre score FICO) :Payez-vous vos factures à temps ? Si vous payez en retard, comment en retard? Depuis combien de temps n'avez-vous pas manqué un paiement ? Combien de fois avez-vous eu des problèmes ? Plus tu as été responsable, plus votre score est élevé.

- Montants dus (30%) :De combien de crédit disposez-vous actuellement ? De ce crédit, tu en utilise combien ? Combien de vos comptes ont des soldes ? Moins vous utilisez de crédit disponible, meilleur est votre score.

- Âge du crédit (15%) :Depuis combien de temps vos comptes sont-ils ouverts ? Depuis combien de temps ne les avez-vous pas utilisés ? Plus vous avez de comptes depuis longtemps, meilleur est votre score.

- Mix de crédit (10 %) :Combien de types de comptes de crédit différents possédez-vous ? (Les deux principaux types sont dette à tempérament comme un prêt automobile ou une hypothèque et dette renouvelable comme les cartes de crédit.) Combien en avez-vous de chaque type ? Votre score FICO sera plus élevé si vous utilisez un mélange de différents types de crédit. (C'est la seule faiblesse de mon propre score. Je n'ai pas de prêt à tempérament pour le moment.)

- Nouveau crédit (10%) :Avez-vous ouvert de nouveaux comptes de crédit récemment ? Combien de? L'ouverture de nouveaux comptes peut altérer votre score, surtout si vous en ouvrez plusieurs à la fois.

Pour certaines personnes, comme les jeunes adultes qui n'ont pas de longs antécédents de crédit, le poids de chaque catégorie peut être légèrement différent.

Alors que FICO partage ce large aperçu de la façon dont ils déterminent les scores, les formules réelles sont confidentielles. Si vous voulez plus d'infos, téléchargez le livret gratuit « Comprendre les scores FICO » de FICO.

Qu'est-ce qu'un bon pointage de crédit ?

Selon FICO, le score FICO moyen national est de 695. Bien que la société ne partage pas de statistiques détaillées sur les scores de crédit, ils ont publié les directives suivantes :

- Un score FICO de 800+ est considéré comme exceptionnel.

- Un score FICO compris entre 740 et 799 est considéré comme supérieur à la moyenne.

- Un score FICO entre 670 et 739 est considéré comme moyen.

- Un score FICO compris entre 580 et 669 est considéré comme inférieur à la moyenne. (De nombreux prêteurs approuveront toujours les prêts avec des scores dans cette plage.)

- Un score FICO inférieur à 580 est bien inférieur à la moyenne américaine et montre que vous êtes un emprunteur à risque.

Chacune de ces gammes (ou quintiles) contient environ 20% de la population américaine. (Environ 17 % des États-Unis ont un score inférieur à 580, par exemple, tandis que 19,9% ont des scores supérieurs à 800.)

En février dernier, J'ai souscrit une nouvelle carte de crédit. Mon banquier était bavard et nous avons eu une conversation amusante sur le crédit et les cotes de crédit.

« Votre pointage de crédit est de 804, " il a noté. « C'est inhabituel. Le pointage de crédit moyen est inférieur à 700. Vous remboursez également votre solde chaque mois. C'est inhabituel aussi.

"Il est?" J'ai demandé.

"Tu paries, " il a dit. « Quelque 90 % de nos clients par carte de crédit ont un solde. Je peux dire que nous n'allons probablement pas faire d'argent avec toi, mais ça va. Vous ne pouvez pas tous les gagner !

Bien que le revenu ne soit pas un facteur direct dans le calcul des cotes de crédit, là est une forte corrélation entre le revenu du ménage et les cotes de crédit . Plus une personne gagne, plus son pointage de crédit est susceptible d'être élevé. L'âge est également un facteur (ce qui n'est pas surprenant puisqu'il faut établir un historique de crédit pour avoir un bon score).

Comment améliorer votre pointage de crédit

Le simple fait de connaître votre pointage de crédit ne vous fait pas beaucoup de bien. Si vous n'êtes pas satisfait de votre score, tu pouvez prendre des mesures pour l'améliorer. Mes amis de Stacking Benjamins viennent de publier une interview en podcast avec Farnoosh Torabi sur les clés pour augmenter votre pointage de crédit. De ma lecture, ces cinq facteurs sont importants pour lui donner un coup de pouce :

- Remboursez votre dette. Selon l'expert en crédit Liz Weston, « La chose la plus puissante que vous puissiez faire pour améliorer votre pointage de crédit est de réduire votre utilisation du crédit. » En d'autres termes, réduisez vos soldes de cartes de crédit. FICO rapporte qu'environ une personne sur sept qui détient des cartes de crédit est à plus de 80% de sa limite de crédit. « En dessous de 30 %, c'est bien, ", dit Weston. « En dessous de 10 %, c'est mieux. »

- Payez à temps. Selon Weston, si votre FICO est de 780, un seul retard de paiement peut lui faire perdre 100 points. Si votre score est de 680, un retard de paiement peut lui couper 70 points. Si vous manquez un paiement, ne paniquez pas. Faites ce que vous pouvez pour être à jour et rester courant.

- N'ouvrez que les nouveaux comptes dont vous avez besoin. N'ouvrez pas un compte de frais de magasin juste pour le plaisir ou parce que le vendeur vous y oblige. Les nouveaux comptes ne représentent qu'une petite partie de votre score total, mais ils ont un effet. Réduire au minimum les nouveaux comptes, surtout si vous prévoyez un gros achat (comme contracter un prêt hypothécaire).

- Ne fermez pas les anciens comptes. C'est bien de découper de vieilles cartes ou de les libérer dans un bloc de glace, mais pour maximiser votre score, garder les comptes ouverts. Si vous devez fermer un compte ou deux, fermez les nouveaux comptes avant les anciens.

- Gardez un œil sur votre dossier de crédit. Même si tu fais tout bien, votre pointage de crédit peut être affecté par le vol d'identité et d'autres formes de fraude. Même de simples erreurs peuvent nuire à votre score. Vérifiez régulièrement votre rapport, et corrigez les problèmes que vous rencontrez.

Voici un dernier conseil : Ne soyez pas obsédé par votre pointage de crédit. Sûr, c'est important, mais finalement c'est un numéro pour les prêteurs, pas pour toi. Un score moins que parfait n'est pas la fin du monde.

Je viens de passer le week-end dans un groupe de 58 préretraités. Beaucoup de ces gens ont plus d'un million de dollars en banque mais ont des notes de crédit moche parce qu'ils font des choses comme le piratage de voyage. Ils ne sont pas inquiets parce qu'ils savent que leur cote de crédit n'est qu'une pièce du puzzle.

Si vous êtes aux prises avec des dépenses compulsives, c'est loin mieux vaut annuler sa carte de crédit comptes et prendre le coup à votre pointage de crédit que de risquer de s'enfoncer plus profondément dans la dette. La ligne de fond? Soyez intelligent avec votre argent et votre pointage de crédit ira bien.

-

Comment changer de résidence principale

Une résidence principale est la maison dans laquelle vous passez la majorité de votre temps. Par la loi, vous ne pouvez avoir quune seule résidence principale et elle est utilisée à des fins telles qu

-

Stratégies d'investissement pour la retraite après avoir maximisé 401k et IRA

Les experts financiers saccordent à dire que tout le monde devrait épargner pour la retraite - les régimes de sécurité sociale et de retraite ne vous fourniront probablement pas assez dargent pour mai

-

Des cadeaux de Noël qui continuent d'offrir

Quiconque a vécu en marge a probablement ressenti lanxiété qui accompagne le fait davoir à peu près assez pour sen sortir. Cest pourquoi jaimerais suggérer un cadeau de vacances qui peut faire une dif

-

Davenport Small Cap Focus (DSCPX) écrase le marché au sens large

Getty Images Les actions des petites entreprises bondissaient déjà lorsque la nouvelle dun vaccin potentiel contre le COVID-19 a fait encore plus monter les prix. Depuis le creux de mars 2020, lindi

budget

- Devriez-vous vendre votre voiture ou l'échanger ? – Les maths pourraient vous surprendre !

- Comment approvisionner votre cave à alcool à moindre coût

- Logiciel de budgétisation informatique vs logiciel de budget personnel en ligne

- Une explication des propositions d'imposition forfaitaire

- 15 meilleures alternatives à la menthe pour suivre votre argent en 2022

- Le planificateur de Noël 2021 ultime pour des vacances sans stress

-

Comment obtenir une assurance pour payer la labiaplastie

Comment obtenir une assurance pour payer la labiaplastie La labiaplastie est un type de chirurgie pratiquée sur la vulve, en se concentrant sur les grandes lèvres (lèvres externes) et les petites lèvres (lèvres internes), les plis de la peau entourant la vu...

-

Les meilleurs endroits pour garder votre fonds d'urgence

En plus déconomiser pour les jours dont vous rêvez — prendre des vacances ou verser un acompte sur une maison, par exemple, vous devez économiser pour les jours que vous espérez ne jamais arriver. En ...

-

Comment expulser quelqu'un de votre maison sans bail

Comment expulser quelqu'un de votre maison sans bail Supposons que vous ayez permis à quelquun de rester chez vous de bonne foi. Cest un ami ou lami dun ami, donc tu ne lui as pas demandé de signer un bail, mais quand tu lui demandes de partir, il refus...

-

Qu'est-ce que l'effet d'entraînement ?

Qu'est-ce que l'effet d'entraînement ? Leffet dentraînement est la tendance des gens à prendre certaines mesures ou à arriver à une conclusion principalement parce que dautres le font. Le phénomène est observé dans divers domaines, tels qu...