Mint Success :transition d'un collégien à un jeune professionnel

Crédit photo :Lawrence Peart

"La menthe est tellement cruciale pour mes finances personnelles que je n'ai honnêtement aucune idée de ce que je serais sans elle." C'est ce qu'Austin, Le consultant en photographie de TX, Lawrence Peart, a déclaré en réfléchissant à sa transition d'étudiant à jeune professionnel, financièrement parlant. Son expérience jusqu'à présent montre qu'il est possible d'obtenir son diplôme universitaire sans s'endetter, et pour s'adapter à la hausse du coût de la vie en tant que jeune professionnel, tout en économisant de l'argent pour votre avenir.

Mais Peart se démarque de la foule. Nous avons examiné les chiffres de Minters pour voir comment les étudiants et les récents diplômés utilisent leur argent ou gèrent leurs dettes, et a constaté qu'il y a un grand changement dans de nombreuses catégories de 18 à 25 ans - les revenus augmentent, les catégories de dépenses fluctuent, et le remboursement de la dette - eh bien, Tu sais comment ça se passe. Temps de remboursement des prêts étudiants pour beaucoup!

Les diplômés universitaires gagnent plus d'argent…

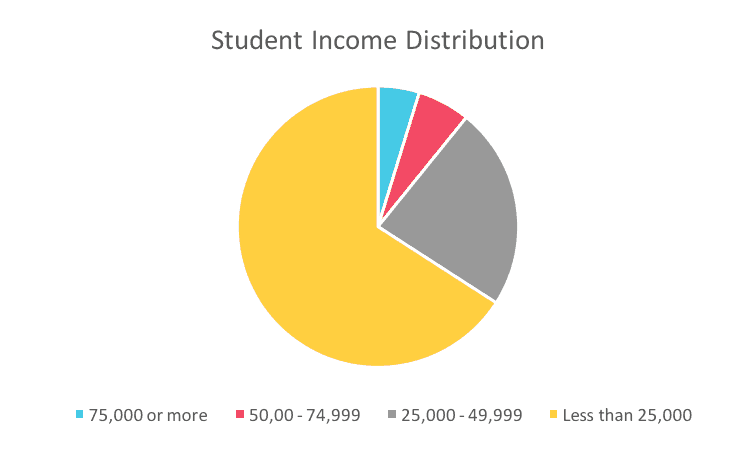

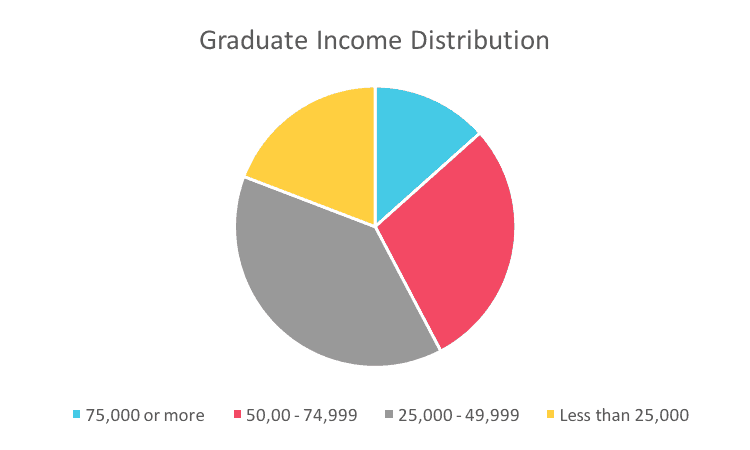

Selon le domaine dans lequel les diplômés entrent, les revenus peuvent être généraux, mais la majorité de nos utilisateurs de Mint dans cette tranche d'âge gagnent entre 25 000 $ et 50 000 $ par an.

… et dépensez plus d'argent !

Les nouveaux revenus peuvent sembler beaucoup d'argent pour un jeune diplômé, mais, face au choc autocollant de la vie en dehors de l'école, l'utilisateur typique de Mint connaît une augmentation concomitante des dépenses de loyer, divertissement, et les dépenses liées aux études – principalement le remboursement des prêts étudiants. Cette facture s'élève en moyenne à 300 $ par mois.

La plupart des diplômés continuent d'utiliser des cartes de crédit après l'obtention de leur diplôme. En réalité, leurs frais de carte passent de 1 $, 200 à 1 $, 900 en moyenne. Mais la plupart d'entre eux ne paient pas de frais financiers, ce qui signifie que ces utilisateurs avertis de Mint sont ceux qui paient leurs soldes avant la fin du mois. Cela explique pourquoi les jeunes utilisateurs de Mint ont une cote de crédit moyenne de 690, nettement supérieur à la moyenne nationale de 630 pour la même tranche d'âge*.

Bon travail, Mineurs ! Mais pendant que vous remboursez votre dette universitaire et que vous vous adaptez à la vie à l'extérieur, n'oubliez pas d'économiser pour votre avenir. Seulement 2% des étudiants ont des économies à long terme importantes, et ce nombre ne monte qu'à 7 % chez les diplômés collégiaux de 25 ans et moins. Il peut sembler intimidant de mettre de côté ces dollars cruciaux, mais cet argent augmentera avec le temps et incitera votre moi plus âgé à remercier votre moi plus jeune.

Avancer

Peart est dans ce 7% - il suit le mantra "Sauvegarder, investir tôt et souvent, récolter les bénéfices plus tard. Avec pour objectif de vivre sans dette et de prendre sa retraite dans la vingtaine (il vient d'avoir 26 ans), Lawrence utilise Mint pour établir son budget et trouver de l'argent supplémentaire pour l'avenir. Alors que son revenu se situe dans la même fourchette que la majorité des utilisateurs de Mint récemment diplômés, son expérience à la fois pendant l'école et dans les quelques années qui ont suivi l'obtention du diplôme défie de nombreuses statistiques, alors naturellement nous lui avons tout demandé à ce sujet.

Quel type de changement de dépenses avez-vous connu entre la vie collégiale et post-universitaire ?

Je pense que cela pourrait surprendre la plupart des gens d'apprendre que je dépense beaucoup moins d'argent maintenant qu'à l'université. Une fois que vous commencez à gagner un revenu réel et à développer un sens plus clair de votre relation à l'argent, il devient beaucoup plus facile d'économiser, et se sent plus gratifiant de le faire. À l'école, je n'ai jamais eu beaucoup d'argent, donc, d'une certaine manière, il avait moins de valeur et je le dépensais plus librement. Vous vous attendez à être fauché à l'université, qui devient une prophétie auto-réalisatrice, et à moins que vous ne soyez prudent, cela peut alors s'étendre au-delà de vos années universitaires dans votre vie professionnelle. J'avais même un petit dicton :plus je suis proche de zéro, moins j'ai à perdre.

Le diplômé moyen dépense environ 300 $ par mois pour le remboursement de son prêt étudiant. Quelle est votre facture ?

0 $. Mon expérience de payer pour l'université était un mélange de bonne fortune, un peu de privilège, et des tonnes de travail acharné. J'ai choisi une école publique dans une ville raisonnablement bon marché, J'ai reçu des subventions décentes, J'ai postulé pour toutes les bourses disponibles chaque semestre (et je me suis assuré d'avoir les notes nécessaires) et pour tout sauf ma deuxième année, j'ai travaillé au moins à temps partiel pour avoir une source de revenus. J'ai obtenu mon diplôme fauché, Bien sur, et peut-être raté des choses amusantes ici et là, mais au moins je ne devais rien.

Quelle a été la réalisation financière la plus choquante que vous ayez vécue une fois que vous avez quitté l'université ?

Que vous pouvez économiser pas mal d'argent en ne faisant pas ce que tout le monde pense que vous devez faire. Si vous n'achetez pas de vêtements chics, sortir boire un verre tous les jours, ressentir le besoin de suivre le dernier téléphone tous les 6 mois, etc., tout cet argent supplémentaire commence à s'accumuler.

Que pensez-vous de l'épargne-retraite, et tu pratiques quoi ?

Je me dis à moitié sérieusement que je veux prendre ma retraite dans la vingtaine. Je ne veux pas dire « retraite » de la façon dont la plupart des gens penseraient à la retraite, Je veux toujours créer et m'appliquer à quelque chose, mais j'aimerais avoir la possibilité de ne pas travailler pendant de longues périodes. Pour pouvoir me réveiller un jour dans un proche avenir et dire "Je suis à l'aise de ne pas travailler le reste du mois, temps faire quelque chose de créatif » et ne pas se sentir coupable à ce sujet. C'est le but.

J'ai mis en place un Roth IRA presque immédiatement après avoir obtenu un revenu soutenu et je verse le montant total chaque année dans des fonds indiciels de base à faible coût. J'admire mes parents à bien des égards et je ne remets pas en question leurs décisions et quels événements de la vie les ont influencés, mais bien qu'ils se portent bien tous les deux à l'âge de la retraite, ils le font sans avoir de compte de retraite à long terme. Il peut être difficile d'imaginer 40 ans plus tard, mais les calculs concernant l'investissement quand vous êtes jeune sont convaincants.

Comment Mint vous aide-t-il à rester sur la bonne voie ?

J'ai travaillé environ neuf mois avant de tomber sur Mint, et même si je pensais être bon avec mon argent, vous n'en avez vraiment aucune idée jusqu'à ce que vous le voyiez catégorisé et présenté devant vous. Ces petits achats chaque jour, les abonnements, les mensualités, tout s'additionne vite. Vous pourriez penser que vous économisez de l'argent, mais tu n'est pas. Cela demande vraiment beaucoup de travail. La menthe facilite les choses, et je dirai à tous ceux qui écoutent :c'est même devenu amusant de payer des factures. La première semaine de chaque nouveau mois est comme Noël. J'ai été payé, Je rembourse mes dépenses récurrentes et alloue ensuite combien je veux économiser ce mois-là avant d'organiser des coûts plus flexibles comme l'épicerie, divertissement, etc. Je suis une maxime avant tout :on ne garde pas ce qu'il reste après avoir dépensé, vous dépensez ce qui reste après avoir économisé.

Tu peux être comme Lawrence

L'idée de voir les économies s'accumuler vous excite-t-elle ? Essayez de définir un objectif avec votre compte Mint et de faire bouger cette barre de progression !

Nous aimerions entendre votre histoire! Contactez-nous à Editor_Mint@intuit.com avec "Mint User Story" dans le sujet.

Kim Tracy Prince est un écrivain basé à Los Angeles qui est assez jaloux des premiers progrès de Lawrence. Il lui a fallu de nombreuses années pour rembourser ses prêts étudiants. Elle a célébré en encadrant enfin son diplôme.

*Source :https://www.creditkarma.com/trends/age

-

Comment construire une grange à poteaux bon marché

Une grange à poteaux est lune des moins chères, structures les plus simples que vous puissiez construire. Les granges sur poteaux peuvent être utilisées comme remises et garages, pour lalimentation et

-

Objectifs pour l'année :24 objectifs annuels que tout le monde devrait avoir !

La nouvelle année semble toujours arriver plus vite quon ne le pense. Mais il nest jamais ni trop tôt ni trop tard pour penser à vos objectifs pour lannée - il ny a pas de règle selon laquelle vous de

-

10 choses que j'ai apprises de Warren Buffett

Warren Buffett est lun des investisseurs les plus reconnus et respectés au monde. Souvent désigné comme le Oracle dOmaha , M. Buffett est le principal actionnaire de Berkshire Hathaway et est lune

-

Ethereum est proche d'un niveau record. Devriez-vous acheter ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

budget

- Combien dépensez-vous en nourriture?

- Comment trouver des choses amusantes à faire près de chez moi

- Une liste de contrôle financière simple pour le nettoyage de printemps

- Examen Rakuten 2021 :Cette application de remise en argent vaut-elle votre temps ?

- Budget de mariage :5 façons d'économiser de l'argent sur votre mariage

- Choisir une technique de budgétisation des immobilisations

-

Qu'est-ce que l'indice MSCI All Country World (ACWI) ?

Qu'est-ce que l'indice MSCI All Country World (ACWI) ? Lindice MSCI All Country World (ACWI) est un indice boursier mondial qui mesure la performance des actions sur les marchés développés et émergents. mais pas tout, . Dici fin 2019, il en couvre plus de...

-

Économisez de l'argent sur les réparations de voiture - Comment obtenir la meilleure offre pour l'entretien de votre voiture

Économisez de l'argent sur les réparations de voiture - Comment obtenir la meilleure offre pour l'entretien de votre voiture Il y a quelques années, jai décidé que changer lhuile de ma voiture était quelque chose que je préférais sous-traiter au lieu de le faire moi-même. Jai décidé que latelier dentretien pouvait le faire ...

-

Que devez-vous savoir sur les prix Dogecoin en Australie ?

Que devez-vous savoir sur les prix Dogecoin en Australie ? Dogecoin (DOGE) est une crypto-monnaie courante que la plupart des investisseurs considèrent comme une « monnaie mème ». Dogecoin a pompé dans le passé, et de nombreux investisseurs en crypto le vende...

-

Votre pointage de crédit change-t-il quotidiennement?

Votre pointage de crédit change-t-il quotidiennement? Vos cotes de crédit peuvent changer fréquemment. Cest pourquoi Credit Karma fournit maintenant du quotidien mises à jour de votre pointage de crédit TransUnion. Credit Karma fournit les cotes de c...