Qu'est-ce que le profit sous-jacent ?

Le bénéfice sous-jacent est un calcul de bénéfice interne qu'une entreprise utilise car il représente plus précisément les bénéfices de l'entreprise qu'une mesure comptable standard telle que le bénéfice net.

Une entreprise peut alors choisir de déclarer le chiffre du bénéfice sous-jacent dans les notes accompagnant ses états financiers officiels à titre d'information supplémentaire pour ses actionnaires. Aux Etats-Unis, les états financiers et les notes sont préparés en utilisant les principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise. Dans l'Union européenne, l'autorité qui régit la présentation et la publication des états financiers officiels est les Normes internationales d'information financière (IFRS).

Les sociétés canadiennes suivent généralement les normes IFRSIFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier; cependant, les organismes de réglementation financière au Canada prévoient une exception pour les entreprises canadiennes qui sont tenues de déclarer leurs états financiers aux États-Unis.

Sommaire

- Le bénéfice sous-jacent est un calcul de bénéfice interne qu'une entreprise utilise car il représente plus précisément les bénéfices réels de l'entreprise.

- Les chiffres de bénéfices sous-jacents sont contrastés avec les chiffres de bénéfices statutaires - le nombre que les pratiques comptables standard exigent qu'une entreprise déclare dans son compte de résultat.

- Le calcul du bénéfice sous-jacent vise à éliminer les gains ou les pertes ponctuels qui sont peu susceptibles de se reproduire et ne font pas partie des opérations commerciales quotidiennes d'une entreprise.

La mesure du bénéfice sous-jacent - Calcul et exemple

Donc, qu'est-ce que c'est exactement le « profit sous-jacent ? » et en quoi diffère-t-il des revenus traditionnels ou du chiffre du revenu net ? Pourquoi certaines entreprises pensent-elles qu'il s'agit d'une représentation plus précise de leur rentabilité réelle ? La réponse, bien sûr, réside dans ce qui constitue le calcul du profit sous-jacent.

Le calcul du bénéfice sous-jacent - par opposition à ce que l'on appelle le « bénéfice statutaire, ” le chiffre de profit qui doit être déclaré dans le compte de résultat annuel d'une entreprise. Le bénéfice ou - exclut généralement certains chiffres qui sont inclus dans le calcul du nombre statutaire de bénéfice. Par exemple, un calcul du bénéfice sous-jacent exclut souvent ce que l'on appelle des gains ou des pertes « ponctuels » pour une entreprise.

Supposons qu'une entreprise décide de vendre l'un de ses principaux actifs - une usine de fabrication - parce que les dirigeants de l'entreprise pensent que l'entreprise peut fonctionner plus efficacement en consolidant tous ses processus de fabrication dans son usine de fabrication principale. La vente d'un actif aussi important pourrait produire un gain extraordinairement important, qui s'ajoute au résultat net.

Par conséquent, l'entreprise pourrait bien choisir de calculer le chiffre du bénéfice sous-jacent qui exclut le bénéfice ponctuel de la vente de son usine de fabrication, car cela serait plus représentatif des revenus ordinaires de l'entreprise provenant de ses activités principales.

L'exemple ci-dessus illustre le fait que les calculs des bénéfices sous-jacents cherchent à exclure les revenus ou dépenses inhabituels que l'entreprise subit à la suite d'événements qui ne sont pas susceptibles de se reproduire d'une année sur l'autre dans le cours normal des affaires de l'entreprise.

Comme autre exemple, un chiffre de bénéfice sous-jacent peut également exclure tout ce que l'entreprise considère comme extraordinaire, dépenses non récurrentes, comme un versement substantiel d'indemnités de départ qui pourrait survenir lorsqu'une entreprise décide de réduire considérablement ses effectifs.

Les analystes financiers excluent souvent tout ce qui est considéré comme une charge ponctuelle lorsqu'ils créent un modèle financier dans le but de projeter les bénéfices futurs d'une entreprise.

Parfois, une industrie entière peut progressivement changer ce qu'elle considère être le calcul qui reflète le plus fidèlement ses véritables bénéfices. Par exemple, l'industrie pharmaceutique dans son ensemble a, heures supplémentaires, prendre la décision que les déficiences en recherche et développement ne devraient pas être incluses dans le calcul régulier des revenus, et, donc, les sociétés pharmaceutiques excluent régulièrement ce coût lors du calcul du bénéfice sous-jacent.

Les profits ou les pertes supplémentaires résultant des variations des taux de change sont une autre exclusion courante du calcul du profit sous-jacent. Bien que ces profits ou pertes soient réels, ils (a) ne sont pas le résultat d'actions commerciales ordinaires de la société, et (b) changera d'année en année, et une entreprise n'a aucun contrôle sur si les changements seront favorables ou défavorables à ses résultats.

Une note de mise en garde

Un chiffre de profit sous-jacent peut en effet être utile aux investisseurs et aux analystes en leur fournissant une représentation plus fiable de la performance d'une entreprise en termes de génération de bénéfices d'une année à l'autre. Cependant, il est également possible qu'un bénéfice sous-jacent auquel une entreprise se réfère embrouille plutôt que clarifie les choses.

Il a été constaté que certaines entreprises publiaient un bénéfice sous-jacent qui semble favorable, mais ça, En réalité, représente une tentative de cacher les dépenses réelles de l'entreprise et de la faire paraître plus rentable qu'elle ne l'est en réalité.

Les analystes financiers devraient, donc, faites toujours preuve d'une grande prudence lors de la construction d'un modèle financier afin que ce qui est inclus et exclu donne la projection la plus précise possible des bénéfices futurs probables d'une entreprise.

Que le chiffre soit exact ou inexact, les investisseurs doivent faire attention chaque fois qu'une entreprise présente un chiffre de bénéfice sous-jacent qui diffère de manière significative de son bénéfice statutaire déclaré.

Rubriques connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Les ressources connexes de la FCI suivantes vous seront utiles pour approfondir votre éducation financière et faire avancer votre carrière :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

- Dette sous-jacenteDette sous-jacenteLa dette sous-jacente est un terme utilisé pour désigner les titres de créance d'une petite entité gouvernementale qui sont garantis par un plus grand gouvernement

-

Qu'est-ce que le contango ?

Le contango se produit lorsque le prix au comptant est inférieur au prix futur, ou en dautres termes, les investisseurs sont prêts à payer une prime pour un produit à lavenir. Cela provoque une courbe

-

Comment interpoler les taux d'intérêt

Linterpolation linéaire estime les valeurs entre les points de données. Linterpolation est un processus mathématique pour estimer la valeur dune variable dépendante sur la base des valeurs des variab

-

Examen des applications publiques 2021

Public est une application de trading qui essaie vraiment de gérer une entreprise alignée sur les investisseurs qui remplit sa devise dêtre «un endroit plus sûr pour les investisseurs». Avec beaucoup

-

Qu'est-ce qu'une remise sur l'émission d'origine (OID) ?

Un escompte démission dorigine (OID) est un type dinstrument de dette. Souvent un lien, Les OID sont vendus à une valeur inférieure à la valeur nominale lors de leur émission, doù le D dans OID. A mat

Comptabilité

-

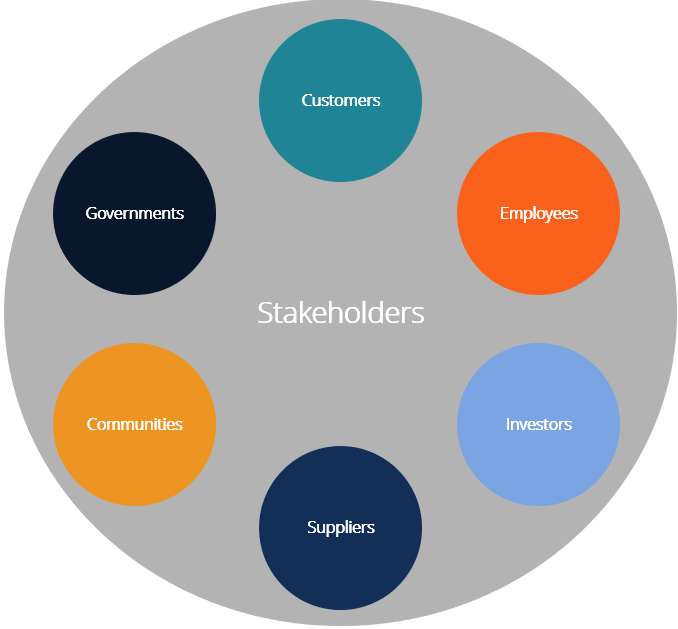

Qu'est-ce qu'une partie prenante ?

Qu'est-ce qu'une partie prenante ? Dans les affaires, une partie prenante est tout individu, grouper, ou partie qui a un intérêt dans une organisation et les résultats de ses actions. Les exemples courants de parties prenantes incluent...

-

Quel est le symbole boursier de l'indice S&P 500 ?

Quel est le symbole boursier de l'indice S&P 500 ? Lindice S&P 500, ou Standard &Poors 500, est un indice très important qui suit la performance des actions de 500 sociétés à grande capitalisation aux États-Unis. Le symbole boursier de lindice S&P 500...

-

8 livres qui vous apprennent à être riche

8 livres qui vous apprennent à être riche Quelle est votre stratégie monétaire ? En avez-vous même un ? Si non, ce nest pas rare. Jusquà il y a deux ans, Je navais pas de plan financier, quoi que ce soit. Même si jai lu sur largent, la fi...

-

Qu'est-ce qu'un chèque de banque et quand dois-je en utiliser un ?

Qu'est-ce qu'un chèque de banque et quand dois-je en utiliser un ? Si vous faites un gros achat (ou une grosse vente) et que vous voulez que votre argent soit en sécurité, un chèque de banque pourrait être un bon choix. Vous disposez de nombreuses options pour effe...