Qu'est-ce que la méthode des actions propres ?

La méthode du rachat d'actions est un moyen pour les entreprises de calculer le nombre d'actions supplémentaires pouvant être générées à partir des bons de souscription et des options dans le cours en circulation. Les nouvelles actions supplémentaires sont ensuite utilisées dans le calcul du bénéfice dilué par action de la société Formule de bénéfice par action (EPS) L'EPS est un ratio financier, qui divise le bénéfice net disponible pour les actionnaires ordinaires par le nombre moyen d'actions en circulation sur une certaine période de temps. La formule EPS indique la capacité d'une entreprise à générer des bénéfices nets pour les actionnaires ordinaires. (EPS).

La méthode du rachat d'actions implique que l'argent obtenu par la société lors de l'exercice d'une option dans le cours est utilisé pour des rachats d'actions. Le rachat de ces actions les transforme en actions propres, d'où le nom.

Les principes comptables généralement reconnus (PCGR) obligent les entreprises à fournir des détails sur leur BPA dilué. Par conséquent, la méthode GAAP est utilisée pour calculer ce chiffre pour l'information financière.

Le BPA est dilué en raison des options dans le cours en circulation.Option d'achat d'actionsUne option d'achat d'actions est un contrat entre deux parties qui donne à l'acheteur le droit d'acheter ou de vendre des actions sous-jacentes à un prix prédéterminé et dans un délai spécifié. Un vendeur d'options d'achat d'actions est appelé un vendeur d'options, où le vendeur reçoit une prime du contrat acheté par l'acheteur d'options d'achat d'actions. et des mandats. Ceux-ci permettent aux investisseurs qui en sont propriétaires d'acheter un certain nombre d'actions ordinaires à un prix inférieur au prix actuel du marché.

Pour apprendre plus, lancez nos cours gratuits de comptabilité et de finance !

Formule de la méthode des actions propres :

Actions supplémentaires en circulation =Actions issues de l'exercice – actions rachetées

Actions supplémentaires en circulation =n – (n x K / P)

Actions supplémentaires en circulation =n (1 – K/P)

Où:

- m =actions d'options ou de warrants exercés

- K =Prix moyen d'exercice de l'action

- P =Cours de bourse moyen de la période

Pour apprendre plus, lancez nos cours gratuits de comptabilité et de finance !

Mise en œuvre de la méthode des actions propres

La méthode du rachat d'actions repose sur certaines hypothèses :

- La société rachète des actions ordinaires en utilisant un prix moyen dicté par le marché en utilisant le capital obtenu lorsque les investisseurs exercent leurs options

- Lors de l'exercice des bons de souscription et des options, la date d'exercice retenue est le début de la période de reporting.

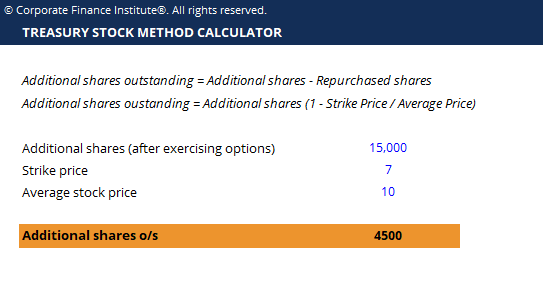

Exemple

Par exemple, une entreprise a un total en circulation d'options dans le cours et de bons de souscription pour 15 ; 000 actions. Le prix d'exercice de chacune de ces options est de 7 $. Le prix moyen du marché, cependant, pour la période de référence est de 10 $. En supposant que toutes les options et tous les bons de souscription en circulation sont exercés, l'entreprise en générera 15, 000 x 7 $ =105 $, 000 de recettes. En utilisant ces recettes, l'entreprise peut acheter 105 $, 000 / 10 $ =10, 500 actions au cours moyen du marché. Ainsi, l'augmentation nette des actions en circulation est de 15, 000 – 10, 500 =4, 500.

Cela peut également être trouvé en utilisant simplement la dernière formule fournie ci-dessus. L'augmentation nette des actions en circulation est de 15, 000 (1 – 7/10) =4, 500.

Alternativement, utilisez notre calculateur gratuit de la méthode du rachat d'actions pour déterminer l'effet de cet exemple sur les actions en circulation.

Téléchargez le modèle gratuit de la méthode des actions du Trésor

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Effet sur le BPA dilué

L'exercice d'options et de bons de souscription dans le cours est la plus dilutive de toutes les actions potentiellement dilutives. En résumé, Le BPA est obtenu en prenant le bénéfice net et en le divisant par la moyenne pondérée des actions en circulation, ou WASO.

En utilisant la méthode du rachat d'actions, il n'y a pas d'effet sur le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers, car tous les produits du rachat sont supposés épuisés lors du rachat d'actions propres hors du marché. Cependant, il y a un effet sur les actions en circulation, ou le WASO.

Étant donné que le revenu net, le numérateur, a une variation nulle selon la méthode du rachat d'actions et la moyenne pondérée des actions en circulation, le dénominateur, augmente, il y a une baisse garantie du BPA dilué.

Pour apprendre plus, lancez nos cours gratuits de comptabilité et de finance !

Davantage de ressources

Nous espérons que cela a été un guide utile pour la méthode du rachat d'actions pour le calcul des actions diluées en circulation. Si vous souhaitez faire avancer votre carrière en finance d'entreprise, ces articles de CFI vous aideront sur votre chemin :

- Qu'est-ce que la modélisation financière ?Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Types de modèles financiersTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types

- Processus d'introduction en bourseProcessus d'introduction en bourseLe processus d'introduction en bourse est le moment où une société privée émet des titres nouveaux et/ou existants au public pour la première fois. Les 5 étapes discutées en détail

- Processus M&AFusions Acquisitions Processus M&ACe guide vous guide à travers toutes les étapes du processus M&A. Découvrez comment les fusions et acquisitions et les transactions sont conclues. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et les frais de transaction

-

Le délai de grâce pour résilier un bail après l'avoir signé

Un contrat de location est un contrat à durée déterminée, par lequel le locataire est autorisé à louer un bien pour une durée déterminée. Un contrat de location est résilié à la fin de la durée déterm

-

Comment mettre la moyenne du Dow Jones sur votre PC

Le Dow Jones Industrial Average aide les investisseurs à comprendre le marché boursier. Le Dow Jones Industrial Average, souvent simplement appelé le Dow Jones, est une moyenne des cours des actions

-

Pourquoi les étudiants devraient ouvrir un compte d'épargne à haut rendement

Une partie de léducation dun étudiant consiste à apprendre à prendre des décisions financières intelligentes. Louverture dun compte dépargne à haut rendement est un bon point de départ. (iStock) Éco

-

Comment fonctionne la correspondance 401k ?

Si quelquun dit quil vous donnera de largent gratuit, tu serais le premier en ligne, droit? Cest lidée derrière lappariement 401k de lemployeur. Les employeurs vous donnent « de largent gratuit » dans

Comptabilité

- Qu'est-ce qu'une dépense d'entreprise ? Différents types,

- Comptabilité de la construction 101 :Guide de l'expert pour les entrepreneurs

- Définition de la marge de contribution

- Qu'est-ce qu'un coût capitalisé ?

- Meilleures pratiques en matière de comptes fournisseurs :arrêtez de perdre de l'argent dans vos processus AP

- EBITDA – Bénéfice avant intérêts,

-

Pourquoi vous devez connaître la différence entre les dettes garanties et non garanties

Pourquoi vous devez connaître la différence entre les dettes garanties et non garanties Vous pourriez penser que toutes vos dettes sont égales. Dans ta tête, il pourrait ne pas y avoir de différence entre votre prêt auto, prêt étudiant, et les factures de carte de crédit. Mais il y a u...

-

Que sont les retracements de Fibonacci ?

Que sont les retracements de Fibonacci ? Un retracement de Fibonacci est un indicateur techniqueIndicateur techniqueUn indicateur technique est un modèle mathématique dérivé de données historiques utilisées par les traders techniques ou les ...

-

Qu'est-ce que Net-Net ?

Qu'est-ce que Net-Net ? Net-net est un terme utilisé pour une entreprise dont la capitalisation boursière est inférieure à la différence entre les actifs courants et le total des passifs de lentreprise. Léquation ne prend pa...

-

Comment acheter des pneus de voiture

Comment acheter des pneus de voiture Les pneus de votre voiture sont lune des caractéristiques de sécurité les plus importantes (et sous-estimées) de votre véhicule. Un bon jeu de pneus peut non seulement vous garder en sécurité, mais au...