Qu'est-ce que l'état des flux de trésorerie ?

L'état des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.) générés et dépensés pendant une période de temps spécifique (par exemple, un mois, trimestre, ou année). L'état des flux de trésorerie agit comme un pont entre le compte de résultat et le bilan en montrant comment l'argent est entré et sorti de l'entreprise.

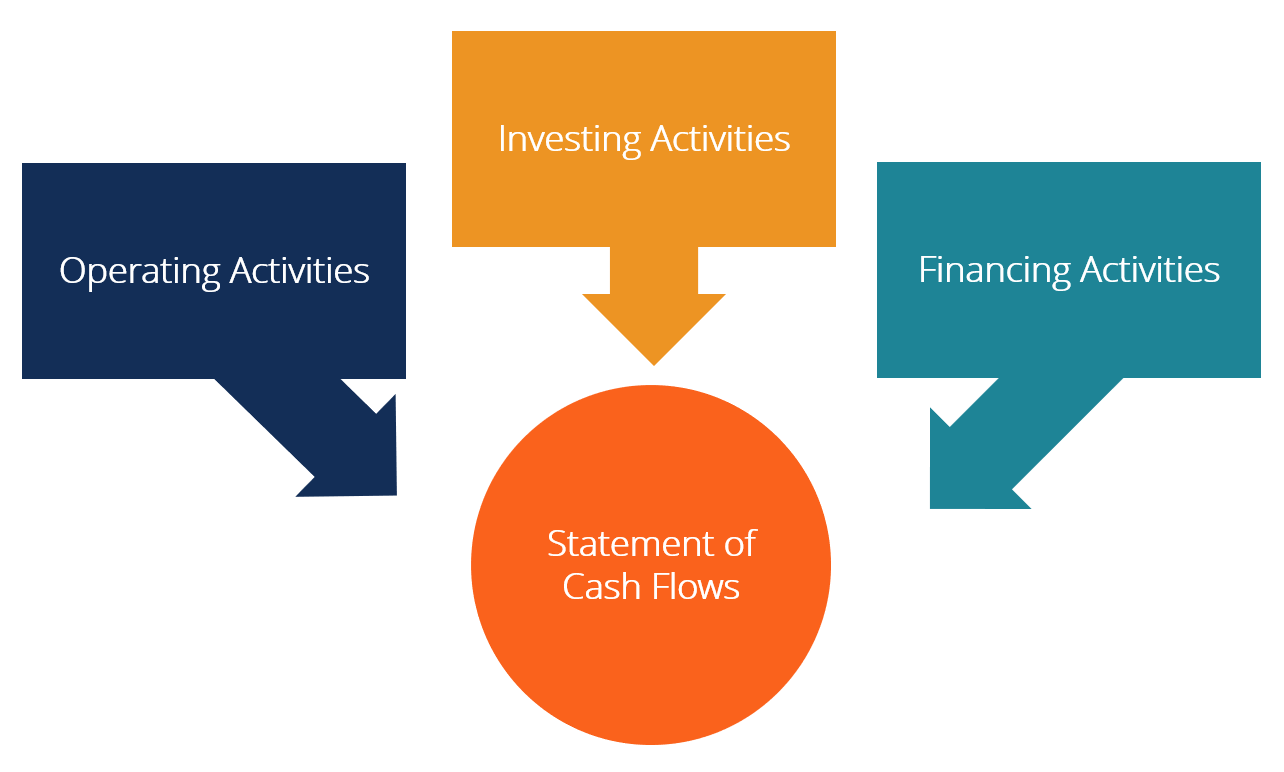

Trois sections de l'état des flux de trésorerie :

- Activités d'exploitation :Les principales activités génératrices de revenus d'une organisation et d'autres activités qui n'investissent ou ne financent pas ; tous les flux de trésorerie provenant des actifs courants et des passifs courants.

- Activités d'investissement :Tous les flux de trésorerie provenant de l'acquisition et de la cession d'actifs à long terme et d'autres investissements non inclus dans les équivalents de trésorerie

- Activités de financement :Tous les flux de trésorerie qui entraînent des changements dans la taille et la composition des capitaux propres apportés ou des emprunts de l'entité (c'est-à-dire, obligations, Stock, dividendesDividendeUn dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes.)

Image du cours sur les fondamentaux de l'analyse financière de la FCI.

Définitions des flux de trésorerie

Des flux de trésorerie: Entrées et sorties de trésorerie et équivalents de trésorerie (en savoir plus dans Ultimate Cash Flow Guide de CFIThe Ultimate Cash Flow Guide (EBITDA, FC, FCF, FCFE, FCFF)C'est le guide des flux de trésorerie ultime pour comprendre les différences entre l'EBITDA, Flux de trésorerie d'exploitation (FC), Free Cash Flow (FCF), Free Cash Flow sans effet de levier ou Free Cash Flow to Firm (FCFF). Apprendre la formule pour calculer chacun et les dériver d'un compte de résultat, bilan ou état des flux de trésorerie)

Solde de trésorerie : Encaisse et dépôts à vue (solde de caisse au bilan)

Équivalents en espèces : Les équivalents de trésorerie comprennent les liquidités détenues en dépôt bancaire, investissements à court terme, et tout actif très facilement convertible en espèces – comprend les découverts et quasi-espèces à court terme (moins de trois mois).

Classifications des flux de trésorerie

1. Flux de trésorerie d'exploitation

Les activités d'exploitation sont les principales activités génératrices de revenus de l'entité. Les flux de trésorerie liés aux opérations comprennent généralement les flux de trésorerie associés aux ventes, achats, et autres dépenses.

Le directeur financier (CFO) de l'entreprise choisit entre la présentation directe et indirecte des flux de trésorerie opérationnels :

- Présentation directe :Les flux de trésorerie d'exploitation sont présentés sous forme de liste de flux de trésorerie; encaisser des ventes, encaisser les dépenses en capital, etc. C'est une méthode simple mais rarement utilisée, car la présentation indirecte est plus courante.

- Présentation indirecte :Les flux de trésorerie d'exploitation sont présentés comme un rapprochement du résultat aux flux de trésorerie :

Profit P AmortissementDAmortissementACharge de dépréciationICVariation du fonds de roulementΔWCVariation des provisionsΔPIntérêts Taxe(I)Taxe(T) Flux de trésorerie d'exploitation FCO

Les éléments du tableau des flux de trésorerie ne sont pas tous des flux de trésorerie réels, mais « des raisons pour lesquelles le flux de trésorerie est différent du profit ».

Charges d'amortissement Charges d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. réduit le bénéfice mais n'a pas d'impact sur les flux de trésorerie (il s'agit d'une dépense hors trésorerie). D'où, il est rajouté. De la même manière, si le bénéfice de départ est supérieur aux intérêts et aux impôts dans le compte de résultat, alors les flux de trésorerie d'intérêts et d'impôts devront être déduits s'ils doivent être traités comme des flux de trésorerie d'exploitation.

Il n'y a pas de directives spécifiques sur le montant des bénéfices à utiliser dans le rapprochement. Différentes entreprises utilisent le résultat d'exploitation, bénéfice avant impôt, profit apres taxes, ou revenu net. Clairement, le point de départ exact du rapprochement déterminera les ajustements exacts effectués pour obtenir un chiffre de flux de trésorerie d'exploitation.

2. Investir des flux de trésorerie

Les flux de trésorerie liés aux activités d'investissement comprennent l'acquisition et la cession d'actifs non courants et d'autres investissements non inclus dans les équivalents de trésorerie. Les flux de trésorerie d'investissement comprennent généralement les flux de trésorerie associés à l'achat ou à la vente de biens, plante, et équipements (EPI), Autres actifs non courants, et d'autres actifs financiers.

L'argent dépensé pour l'achat d'immobilisations corporelles est appelé dépenses en capital (CapEx).

3. Financement des flux de trésorerie

Les flux de trésorerie liés aux activités de financement sont des activités qui entraînent des changements dans la taille et la composition des capitaux propres ou des emprunts de l'entité. Les flux de trésorerie de financement comprennent généralement les flux de trésorerie associés à l'emprunt et au remboursement des prêts bancaires, et l'émission et le rachat d'actions. Le paiement d'un dividende est également traité comme un flux de trésorerie de financement.

Apprenez à analyser un état des flux de trésorerie dans le cours de CFI sur les fondamentaux de l'analyse financière.

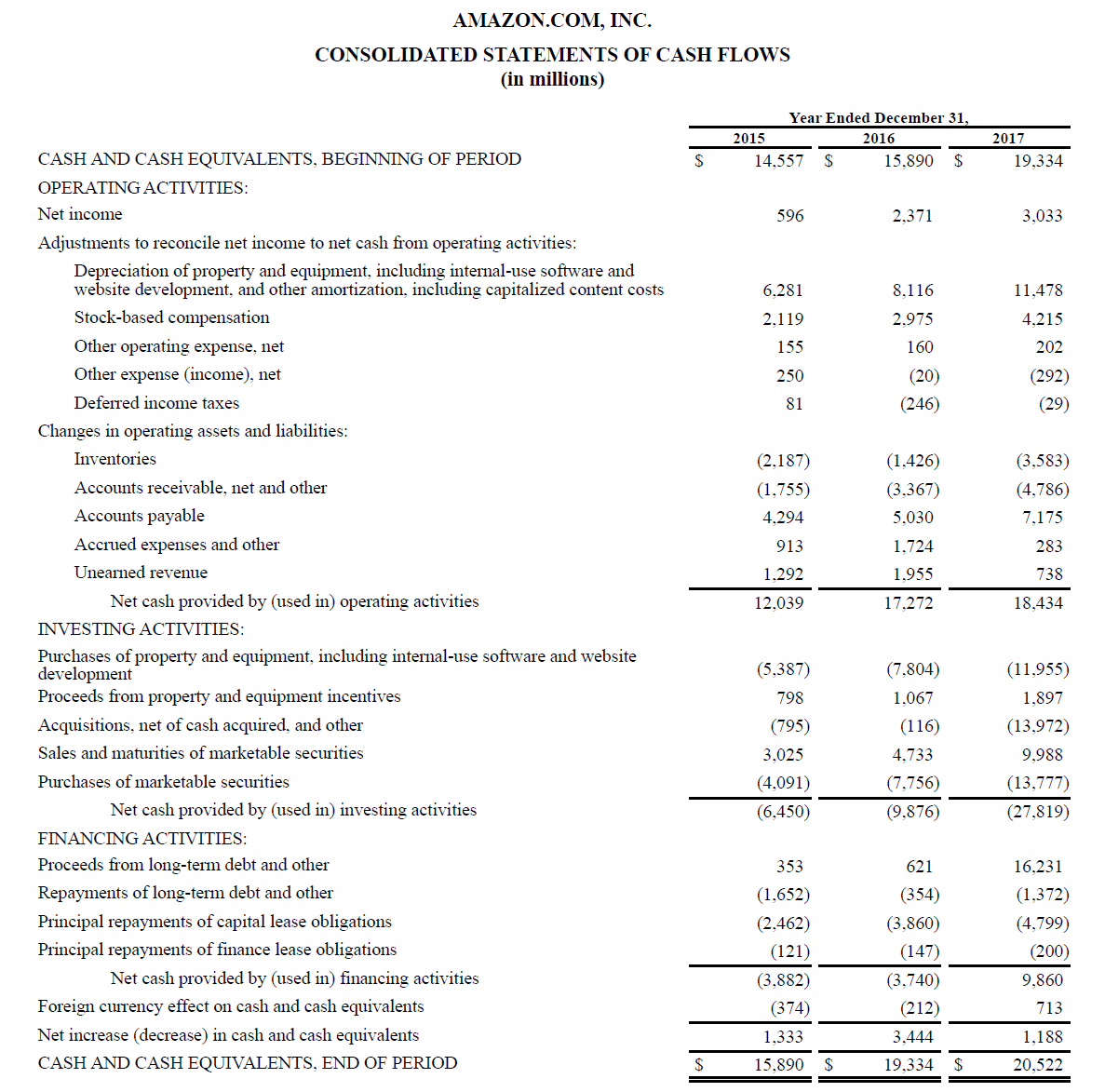

Exemple d'état des flux de trésorerie

Vous trouverez ci-dessous un exemple du rapport annuel 2017 d'Amazon, qui décompose les flux de trésorerie générés par les opérations, investir, et les activités de financement. Apprenez à analyser l'état consolidé des flux de trésorerie d'Amazon dans le cours Amazon Advanced Financial Modeling de CFI.

Image :Cours du programme de formation d'analyste financier de CFI Inscrivez-vous aujourd'hui !.

Intérêts et flux de trésorerie

Selon les IFRS, il existe deux manières autorisées de présenter les intérêts débiteurs dans le tableau des flux de trésorerie. De nombreuses entreprises présentent à la fois les intérêts reçus et les intérêts payés comme des flux de trésorerie d'exploitation. D'autres traitent les intérêts reçus comme des flux de trésorerie d'investissement et les intérêts payés comme des flux de trésorerie de financement. La méthode utilisée est le choix du directeur financier.

Selon les PCGR des États-Unis, les intérêts payés et reçus sont toujours traités comme des flux de trésorerie d'exploitation.

Libre circulation des capitaux

Les banquiers d'investissement et les professionnels de la finance utilisent différentes mesures de flux de trésorerie à des fins différentes. Les flux de trésorerie disponibles sont une mesure couramment utilisée pour l'évaluation DCF. Cependant, le flux de trésorerie disponible n'a pas de définition définitive et peut être calculé et utilisé de différentes manières.

Apprendre encore plus, dans Ultimate Cash Flow Guide de CFIÉvaluationDes guides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, .

Comment préparer un état des flux de trésorerie

La partie opérationnelle du tableau des flux de trésorerie peut être présentée soit par la méthode directe, soit par la méthode indirecte. Avec l'une ou l'autre méthode, les volets investissement et financement sont identiques; la seule différence est dans la section d'exploitation. La méthode directe montre les principales catégories de recettes brutes en espèces et de paiements bruts en espèces. La méthode indirecte, d'autre part, part du résultat net et ajuste le résultat par les effets des transactions. À la fin, les flux de trésorerie de la section d'exploitation donneront le même résultat que ce soit en approche directe ou indirecte, cependant, la présentation sera différente.

L'International Accounting Standards Board (IASB) privilégie la méthode directe de reporting car elle fournit des informations plus utiles que la méthode indirecte. Cependant, on pense que plus de 90 % des sociétés ouvertes utilisent la méthode indirecte.

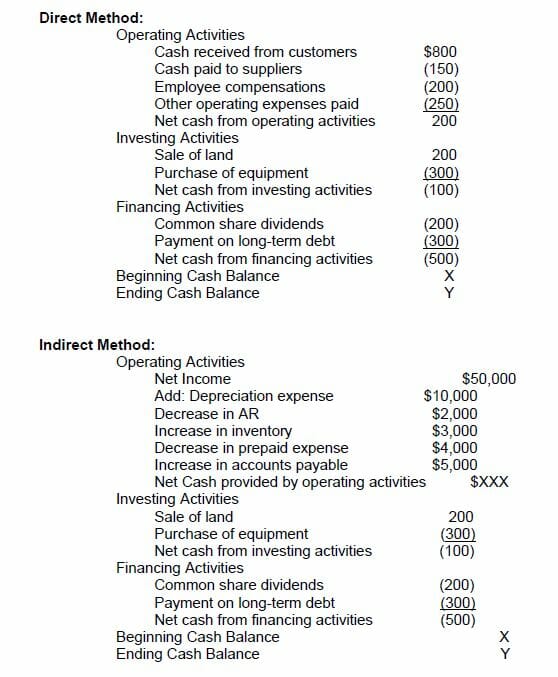

Méthode directe vs méthode indirecte de présentation

Il existe deux méthodes pour produire un état des flux de trésorerie, la méthode directe, et la méthode indirecte.

En méthode directe, tous les cas individuels d'argent reçus ou payés sont comptabilisés et le total est le flux de trésorerie résultant.

Dans la méthode indirecte, les postes comptables tels que le résultat net, dépréciation, etc. sont utilisés pour obtenir des flux de trésorerie. En modélisation financière, le tableau des flux de trésorerie est toujours produit en méthode indirecte.

Vous trouverez ci-dessous une comparaison entre la méthode directe et la méthode indirecte.

Que peut nous dire le tableau des flux de trésorerie ?

- Les flux de trésorerie liés aux activités d'exploitation peuvent être comparés au bénéfice net de l'entreprise pour déterminer la qualité des bénéfices. Si les flux de trésorerie liés aux activités d'exploitation sont supérieurs au résultat net, les revenus sont dits de « haute qualité ».

- Cette déclaration est utile aux investisseurs car, sous l'idée que l'argent est roi, il permet aux investisseurs d'avoir une idée globale des entrées et sorties de trésorerie de l'entreprise et d'avoir une compréhension générale de sa performance globale.

- Si une entreprise finance des pertes d'exploitation ou finance des investissements en levant des fonds (dettes ou capitaux propres), cela deviendra rapidement clair dans l'état des flux de trésorerie.

Effectuez une analyse d'un état des flux de trésorerie dans le cours de CFI sur les fondamentaux de l'analyse financière.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Explication vidéo des flux de trésorerie

Vous trouverez ci-dessous une explication vidéo utile de ce qu'est l'état des flux de trésorerie, Comment ça fonctionne, et pourquoi c'est important. Regardez la vidéo et vous en apprendrez beaucoup en quelques minutes !

Nous espérons que cela vous a aidé à mieux comprendre le fonctionnement des entreprises, en quoi le cash-flow est différent du profit, et comment analyser plus en profondeur les états financiers.

Ressources additionnelles

CFI est le fournisseur mondial officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! la désignation, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à bâtir votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Déclaration sur les sources et utilisations des fonds Déclaration sur les sources et utilisations des fondsUne déclaration sur les sources et les utilisations des fonds, désormais remplacé par le tableau des flux de trésorerie, montre les flux entrants et sortants de l'entreprise qui provoquent un net

- Modèle de compte de résultat

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Bitcoin est enfin à la hausse dans Google Trends

Bitcoin est enfin à la hausse dans Google Trends après avoir été bloqué au plus bas pendant la majeure partie de 2018. En général, le prix du Bitcoin est directement corrélé aux tendances de Google.

-

Tradelax – Votre guide du trading en ligne et des opportunités importantes

Quest-ce que Tradelax Tradelax est une société internationale de courtage en ligne au service de milliers de clients et dinvestisseurs sur un large éventail de marchés. Avec Tradelax, vous pouvez t

-

Quelle est la signification d'un budget de ménage?

Établir un budget et sy tenir est un moyen important de contrôler le stress dans votre vie bien remplie. Soixante et onze pour cent des Américains vivent dun chèque de paie à lautre selon lenquête de

-

La procuration peut-elle signer un contrat de location ?

Si vous souhaitez permettre à quelquun dautre de conclure des accords en votre nom, vous pouvez donner une procuration à cette personne. Les procurations ne peuvent être données que par écrit, mais il

Comptabilité

-

Qu'est-ce qu'un appel nu ?

Qu'est-ce qu'un appel nu ? Un appel nu est un type de stratégie doption dans laquelle un investisseur écrit (vend) une option dachat sans la sécurité de posséder laction sous-jacente. Linvestisseur doit prendre le côté court de...

-

Quel est le succès de la méthode de trading et du mode de paiement Bitcoin ?

Quel est le succès de la méthode de trading et du mode de paiement Bitcoin ? Bitcoin et altcoins, collectivement, sont considérés comme des formes de crypto-monnaies et sont conçus comme une monnaie numérique. Beaucoup de gens, depuis linvention de la crypto-monnaie, a laissé ...

-

Quel est le maximum pour un compte de dépenses flexible ?

Quel est le maximum pour un compte de dépenses flexible ? Comptes de dépenses flexibles, ou FSA, sont des comptes fiscalement avantageux que votre employeur peut établir pour vous aider à payer les frais de soins de santé ou de personnes à charge avec des do...

-

Inconvénients du financement à long terme

Inconvénients du financement à long terme Une hypothèque est un exemple courant de financement à long terme. Emprunter de largent pour financer un achat comprend des facteurs de remboursement qui peuvent façonner votre avenir financier. Choi...