Qu'est-ce qu'un relevé des sources et des utilisations des fonds ?

Un état des sources et des emplois des fonds est un résumé de l'évolution de la situation financière d'une entreprise d'une période à l'autre. Il est également appelé état des flux de fonds ou état de l'évolution de la situation financière. Il a été remplacé par le tableau des flux de trésorerieCash Flow StatementUn tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. (1989) dans les rapports annuels vérifiés des États-Unis.

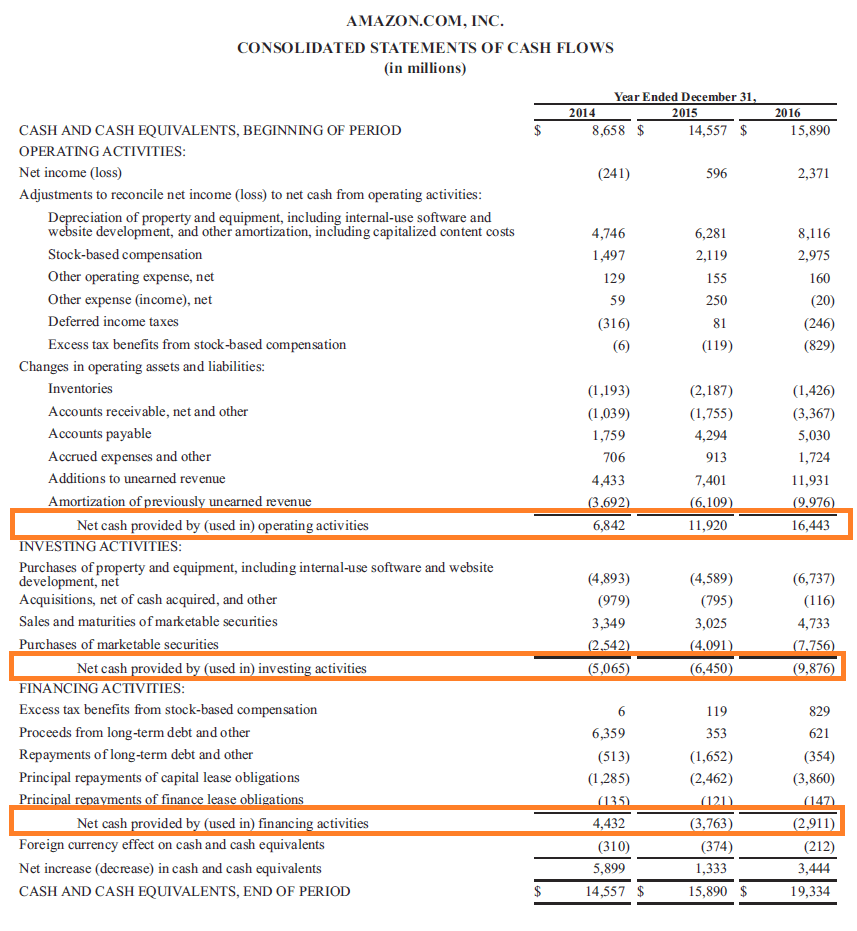

Le tableau des flux de trésorerie montre les entrées et sorties de trésorerie d'une entreprise sur une période comptable, normalement un trimestre ou un an. Un tableau des flux de trésorerie fournit des informations sur les variations de la trésorerie et des équivalents de trésorerie d'une entreprise en classant les flux de trésorerie en investir, et les activités de financement. Il s'agit d'un rapport clé à préparer pour chaque période comptable pour laquelle des états financiers sont présentés par une entreprise.

Le suivi de la situation de trésorerie de toute entreprise est essentiel. Le compte de résultatCompte de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou reflète le bénéfice mais ne donne aucune indication sur les composants en espèces. Les informations importantes sur ce que l'entreprise a fait avec ses liquidités sont fournies par le tableau des flux de trésorerie. Comme les autres états financiers, le tableau des flux de trésorerie est généralement établi annuellement mais peut être établi plus fréquemment.

Il est à noter que le tableau des flux de trésorerie couvre les flux de trésorerie sur une période de temps (contrairement au bilan qui fournit un instantané de l'entreprise à une date particulière). Aussi, le tableau des flux de trésorerie peut être établi sous forme de budget et ultérieurement comparé aux chiffres réels.

Ce que vous dit la déclaration sur les sources et les utilisations des fonds

L'état des flux de trésorerie indique d'où une entreprise a obtenu son argent et comment il a été dépensé. Tous les fonds reçus (entrées) par l'entreprise et dépensés (sorties) par l'entreprise sont indiqués dans cet état. Le relevé est créé en énumérant les changements survenus dans tous les postes du bilan entre deux bilans quelconques BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Rendez-vous.

Le tableau des flux de trésorerie montre comment les changements dans les comptes de bilan peuvent affecter les liquidités disponibles pour une entreprise. Les projections du relevé aident les entreprises, en particulier lors de la planification d'objectifs ou d'investissements à court terme, pour voir l'argent actuellement disponible pour de telles actions. La direction ou les investisseurs peuvent utiliser le tableau des flux de trésorerie pour détecter des tendances saines ou malsaines concernant les activités commerciales d'une entreprise.

De quoi se compose la déclaration

Généralement, la déclaration se compose de deux sections :la source (d'où vient l'argent) et la demande (d'où l'argent est allé).

Les sources de financement proviennent de :

- Une diminution du passif ou une augmentation de l'actif

- Revenu net après impôt

- La cession ou la revalorisation des immobilisations

- Produit des prêts obtenus

- Produit des actions émises

- Remboursements reçus sur les prêts précédemment accordés par l'entreprise

- Toute augmentation du fonds de roulement net

L'application des fonds comprend :

- Pertes à couvrir par l'entreprise

- L'achat d'immobilisations/investissements

- Le remboursement total ou partiel des prêts

- Octroi de prêts

- Responsabilité fiscale

- Dividendes versés ou proposés

- Toute diminution du fonds de roulement net

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Grâce à des cours de modélisation financière, entraînement, et exercices, n'importe qui dans le monde peut devenir un grand analyste. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Free Cash FlowFree Cash Flow (FCF)Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire.

- Fractionnement riche en espèces Fractionnement riche en espèces Un fractionnement riche en espèces est une technique selon laquelle un vendeur échange les actifs de l'entreprise contre des actions dans une filiale « riche en espèces » de l'entreprise en franchise d'impôt. La technique permet aux entreprises de se départir d'actifs non essentiels et de sortir avec des liquidités sans rien vendre techniquement.

- Bénéfice en espèces par action Bénéfice en espèces par action Le bénéfice en espèces par action (bénéfice par action en espèces) est le flux de trésorerie d'exploitation généré par une entreprise divisé par le nombre d'actions en circulation. Le bénéfice en espèces par action (Cash EPS) est différent du bénéfice traditionnel par action (EPS), qui prend le revenu net de la société et le divise par le nombre d'actions en circulation.

-

Une voiture est-elle un atout ? Que souhaitez-vous savoir

Il est assez facile de déterminer vos actifs et passifs jusquà ce que vous arriviez à votre voiture. Une voiture est-elle un atout, ou est-ce un passif ? Demandez à un groupe de personnes, et vous obt

-

Arbre de Merkle

Quest-ce quun arbre de Merkle ? Un arbre de Merkle est une structure de données utilisée dans les applications informatiques. En bitcoin et autres crypto-monnaies, Les arbres Merkle servent à encode

-

Qu'est-ce que Wall Street ?

Il y a deux façons de voir ce quest Wall Street. Cest à la fois une situation géographique et la Mecque financière des États-Unis (et, discutablement, du monde). En termes de géographie, Wall Street o

-

7 choses à faire lorsque vous perdez de l'argent dans des fonds communs de placement

Lorsque les investisseurs en fonds communs de placement recherchent des rendements plus élevés, ils investissent dans des fonds communs de placement dactions. Ce sont des fonds communs de placement qu

Comptabilité

-

Comment acheter des fonds communs de placement Vanguard

Comment acheter des fonds communs de placement Vanguard Vous pouvez acheter des fonds communs de placement Vanguard. Lachat de fonds communs de placement par lintermédiaire de The Vanguard Group (Vanguard) est facile à faire tant que vous disposez des fon...

-

NYSE Arca

NYSE Arca Quest-ce que NYSE Arca ? NYSE Arca est une bourse de valeurs électronique aux États-Unis sur laquelle les produits négociés en bourse (ETP) et les actions sont cotés. La bourse est spécialisée dans ...

-

Les lois de Virginie sur l'augmentation des loyers

Les lois de Virginie sur l'augmentation des loyers Dans le Commonwealth de Virginie, la Virginia Landlord and Tenant Act régit les droits et devoirs respectifs entre les propriétaires et leurs locataires. Les propriétaires ne peuvent augmenter le loye...

-

Qu'est-ce qu'une Sécurité Junior ?

Qu'est-ce qu'une Sécurité Junior ? Un titre junior est un titre dont la priorité et lancienneté sont inférieures par rapport à dautres titres. Il saccompagne généralement dune créance de priorité inférieure sur les actifs et les revenu...