Quelle est la méthode du pourcentage d'achèvement?

La méthode du pourcentage d'achèvement est un concept comptable de reconnaissance des revenus qui évalue comment réaliser des revenus périodiquement sur un projet ou un contrat à long terme. Revenu, dépenses, et le bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute. sont comptabilisés à chaque période en fonction du pourcentage des travaux achevés ou des coûts encourus.

Comprendre la méthode du pourcentage d'achèvement

La méthode à l'avancement est conforme à la norme IFRS 15, qui indique que les produits des obligations de prestation comptabilisés sur une période donnée doivent être basés sur le pourcentage d'avancement. La méthode comptabilise les produits et les charges au prorata de l'intégralité du projet contracté. Elle est généralement mesurée par la méthode du coût à coût.

Il y a deux conditions pour utiliser la méthode du pourcentage d'achèvement :

- Les encaissements par l'entreprise doivent être raisonnablement assurés.

- Les coûts et l'achèvement du projet doivent être raisonnablement estimés.

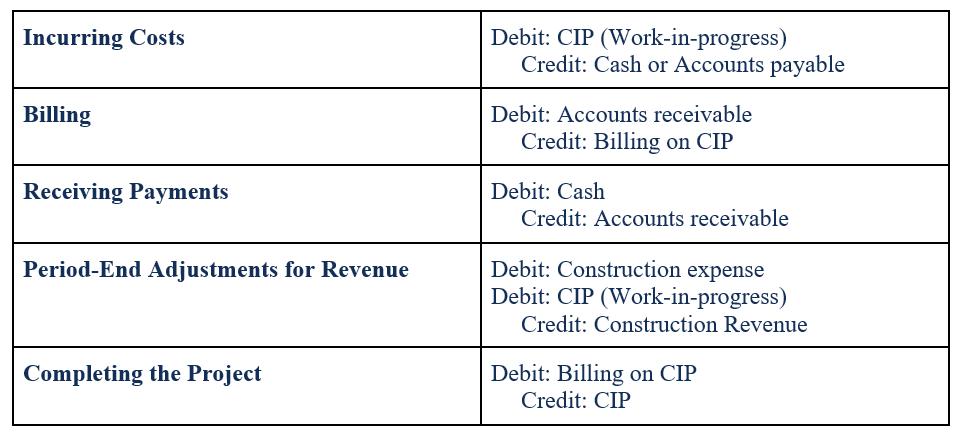

Écritures au journal :méthode du pourcentage d'achèvement

Écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du rapport à l'audit des écritures de journal (qui se composent de débits et de crédits) pour la méthode du pourcentage d'achèvement sont les suivantes :

Approche coût-coût

Dans l'approche coût-coût, le pourcentage d'achèvement est basé sur les coûts encourus par rapport au coût total estimé pour terminer le projet. Par conséquent, l'équation pour l'estimation coût-coût du pourcentage d'achèvement est :

Pourcentage achevé :

Chiffre d'affaires constaté :

Un exemple est fourni ci-dessous pour clarifier l'approche coût-coût.

Exemple de l'approche coût-coût

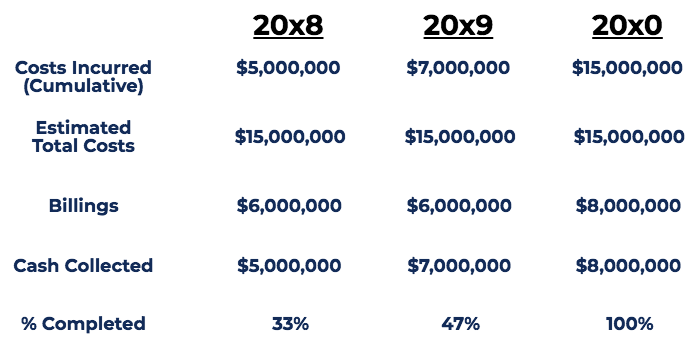

StrongBridges Ltd. a obtenu un contrat de 20 millions de dollars pour la construction d'un pont. Le temps estimé pour terminer le projet est de trois (3) ans, avec un coût estimé à 15 millions de dollars. En supposant que les estimations de coûts ne changent pas, le projet devrait générer 5 millions de dollars de profitModèle de profitUn modèle de profit fait référence au plan d'une entreprise qui vise à rendre l'entreprise rentable et viable. Il décrit ce que l'entreprise prévoit de fabriquer, comment. Voici un échéancier du projet :

Remarques:

- Les coûts encourus sont les coûts encourus pour construire le pont tels qu'estimés par l'ingénieur de l'entreprise.

- La facturation correspond au montant d'argent que StrongBridges Ltd. a facturé pour la construction du pont. Le montant de la facturation est fixé par le contrat.

- L'argent collecté est le montant d'argent que StrongBridges Ltd. a reçu pour la construction du pont. La variation des facturations et des encaissements est due à des décalages temporels.

- Le pourcentage d'achèvement est déterminé par la formule de pourcentage d'achèvement.

Pour l'horaire ci-dessus, Chiffre d'affaires comptabilisé selon la méthode de l'avancement des travaux :

- Année 2008 :33 % achevés. Revenus comptabilisés =33 % x 20 millions de dollars (prix du contrat) =6 $, 600, 000

- Année 2009 :47 % achevé. Revenus comptabilisés =47 % x 20 millions de dollars (prix du contrat) – 6,6 millions de dollars (déjà reconnus) =2 $, 800, 000

- Année 2010 :100 % achevé. Revenus comptabilisés =100 % x 20 millions de dollars (prix du contrat) – 6,6 millions de dollars – 2,8 millions de dollars (déjà reconnus) =10 $, 600, 000

Revenu total =20 $, 000, 000

Coûts comptabilisés selon la méthode de l'avancement des travaux :

- Année 2008 :5 $, 000, 000

- Année 2009 : 2 $, 000, 000

- Année 2010 :8 $, 000, 000

Coût total =15 $, 000, 000

Bénéfice comptabilisé selon la méthode de l'avancement des travaux :

- Année 2008 :6 $, 600, 000 – 5 $, 000, 000 =1 $, 600, 000

- Année 2009 : 2 $, 800, 000 – 2 $, 000, 000 =800 $, 000

- Année 2010 :10 $, 600, 000 – 8 $, 000, 000 =2 $, 600, 000

Bénéfice brut =5 $, 000, 000

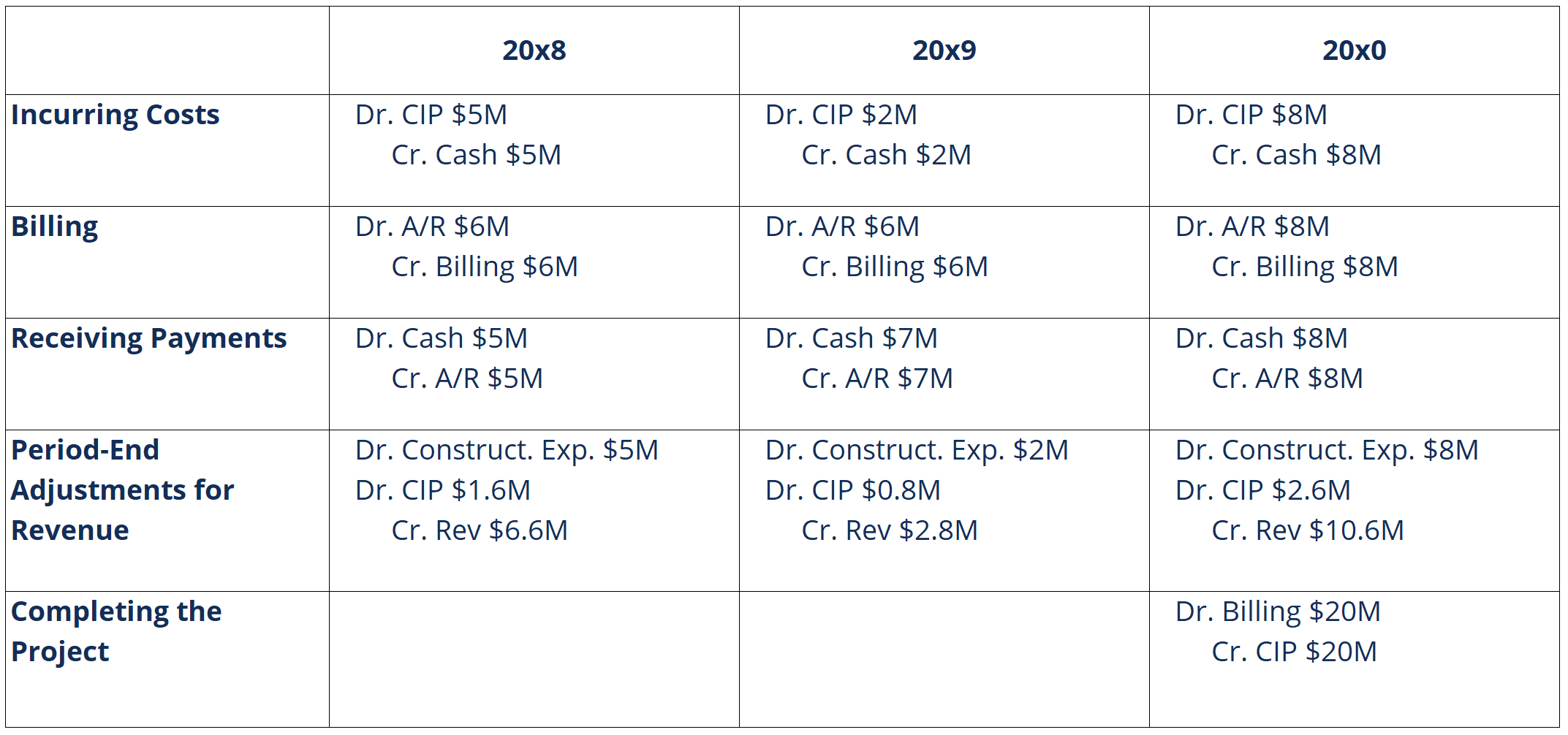

Les écritures de journal pour l'exemple ci-dessus seraient les suivantes :

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Plan d'évaluationPlan d'évaluationUn plan d'évaluation fait partie de la planification d'un projet - la partie qui est liée à la décision de la manière dont le projet sera suivi et évalué

- Modèle de budget de projetModèle de budget de projetCe modèle de budget de projet vous fournit un outil pour résumer le budget des coûts d'un projet. Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total d'un projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d'être engagés avant la fin du projet

- Project FinanceProject Finance - A PrimerProject finance primer. Le financement de projet est l'analyse financière du cycle de vie complet d'un projet. Typiquement, une analyse coûts-avantages est utilisée pour

- Raid LogRAID LogA RAID Log est un outil de gestion de projet qui vise à centraliser et simplifier la collecte, surveillance, et suivi des données du projet

-

Comment envoyer une traite bancaire

Contrairement aux chèques, les traites bancaires sont équivalentes à des espèces. Les traites bancaires sont une méthode sécurisée pour transférer de largent au pays et à létranger pour des questions

-

Votre assurance auto couvre-t-elle votre conduite de livraison ?

Les chauffeurs-livreurs devront sassurer que leur assurance automobile personnelle dispose de cette fonctionnalité pour éviter les lacunes de couverture en cas daccident. (iStock) Les services de li

-

Votre guide de la planification de la retraite

Bon nombre de nos clients veulent en savoir plus sur la planification de la retraite. Ils veulent prendre une longueur davance, et ils veulent savoir quils seront à laise dans leurs années dor. Si v

-

Les 10 meilleurs états pour la retraite si vous aimez les vacances

DOUGBERRY/Getty Images Si vous êtes du genre à commencer à sortir les décorations de Noël et à fredonner « Tout ce que je veux pour Noël, cest toi » bien avant Thanksgiving, vous voudrez peut-être e

Comptabilité

-

Le PDG de tZero d'Overstock, Saum Noursalehi :les marchés de capitaux de nouvelle génération sont là

Le PDG de tZero d'Overstock, Saum Noursalehi :les marchés de capitaux de nouvelle génération sont là Le tZero dOverstock, un échange basé sur la blockchain, a récemment lancé un portefeuille numérique et une application déchange de crypto. Kiana Danial, PDG dInvest Diva, sest assis avec le PDG de tZe...

-

Gaspillage alimentaire et consommation alimentaire aux États-Unis

Gaspillage alimentaire et consommation alimentaire aux États-Unis Jai beaucoup réfléchi ces derniers temps à la quantité de nourriture que je consomme (et gaspille). Je ne suis pas satisfait de la façon dont je fais mes courses et je mange, et ce nest pas seulement ...

-

Comment calculer le taux de défaut

Comment calculer le taux de défaut Les taux de défaut montrent lefficacité du recouvrement des prêts. Le taux de défaut est le nombre de défauts dune entreprise par rapport au nombre de prêts en cours. Le taux de défaut indique le pou...

-

Que faire quand la bourse s'effondre

Que faire quand la bourse s'effondre Peux tu le sentir? Cest la panique dans les rues ! Nous sommes en plein krach boursier et lhystérie recommence. Au moment où jécris ceci, le S&P 500 est en baisse de 6% aujourdhui – et de 17,3% par ra...