Qu'est-ce qu'un débit unique ?

Une charge unique, ou élément non récurrent, est un poste qui est signalé sur les états financiers d'une entreprise sur une base irrégulière. Il n'est pas lié aux opérations commerciales normales d'une entreprise et résulte d'événements inattendus tels que des poursuites judiciaires, licenciements, vente d'actifsCessionUne cession (ou cession) est la cession d'actifs d'une entreprise ou d'une unité commerciale par le biais d'une vente, échanger, fermeture, ou faillite. Une élimination partielle ou totale peut se produire, selon la raison pour laquelle la direction a choisi de vendre ou de liquider les ressources de son entreprise. Des exemples de cessions comprennent la vente d'intellectuels, etc.

Il est important de reconnaître et de mettre en évidence une charge ponctuelle, car elle peut fausser la situation financière et modifier considérablement les résultats d'analyses importantes telles que les prévisions et l'évaluation des états financiers.

Il est courant que la direction utilise des frais ponctuels pour sous-estimer ou surestimer la performance financière afin de modifier la perception qu'ont les investisseurs de l'entreprise. Dans les sections suivantes, nous verrons quelques exemples d'abus et ce qui peut être fait pour faire face aux frais ponctuels.

Frais ponctuels – Utilisation abusive

1. Surestimation des revenus

Parfois, une entreprise augmentera ses bénéfices en incluant un gain inhabituel dans une ligne régulière du compte de résultat. Une façon consiste à inclure les revenus de placement dans le total des revenus.

Exemple

Les compagnies aériennes sont souvent impliquées dans la couverture du carburant pour contrôler leurs coûts. Parfois, les activités de couverture génèrent des profits importants. Une entreprise peut décider d'inclure ces bénéfices dans son chiffre d'affaires même si la couverture du carburant n'est pas son activité principale.

2. Paramètres de jeu

Une entreprise peut abuser des frais ponctuels pour obtenir des mesures de performance importantes en manipulant l'un de ses composants.

Exemple

Le ratio cours/bénéficesRatio cours/bénéficesLe rapport cours/bénéfices (le rapport cours/bénéfices est la relation entre le cours de l'action d'une entreprise et le bénéfice par action. Il donne une meilleure idée de la valeur d'une entreprise. comprend deux éléments :le cours P/bénéfice par action. -action E. La société ne peut pas contrôler le prix tel qu'il est déterminé par le marché, mais il peut réduire son bénéfice par action pour gonfler le ratio P/E. Il peut le faire en notant les actifs ou en comptabilisant agressivement les dépenses sur une période.

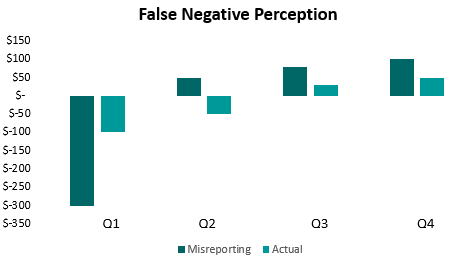

3. Fausse perception négative

Une entreprise ne surestime pas toujours la performance. Cela peut créer de faux frais ponctuels en agrégeant la plupart de leurs dépenses en une seule période, disons un quart. Cela crée une fausse perception d'un avenir meilleur pour l'entreprise, comme les autres trimestres ressembleront à des améliorations par rapport aux performances précédentes, qui a été intentionnellement sous-estimé. C'est ce qu'on appelle parfois l'ensachage.

4. Rapports incorrects

Une entreprise peut déclarer correctement des frais ponctuels sur un relevé, mais le déclarer incorrectement sur un autre.

Exemple

Une entreprise déclare un gain ponctuel séparément dans le compte de résultat, ce qui la rend transparente pour tout lecteur des états financiers. Cependant, il inclut ensuite l'augmentation du revenu net dans le compte de résultat et l'utilise sans ajustement sur le tableau des flux de trésorerie. Tableau des flux de trésorerieUn tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Il peut facilement induire en erreur. investisseurs qui n'examinent pas attentivement tous les énoncés. Une meilleure façon de déclarer les frais ponctuels consiste également à les déclarer séparément sur les flux de trésorerie.

Traiter les frais ponctuels

Les exemples ci-dessus ne sont que quelques-unes des façons dont une entreprise peut utiliser à mauvais escient des frais ponctuels. Il y a beaucoup de possibilités, et il est difficile de documenter chaque cas de telles déclarations erronées. Cependant, on peut prendre certaines mesures pour minimiser la distorsion. Certaines des mesures sont :

- Supprimez l'effet des frais ponctuels sur les états financiers avant de procéder à des analyses telles que les prévisions et l'évaluation. C'est important parce qu'il décrit non seulement la situation financière avec plus de précision, mais aussi parce que les frais ponctuels sont difficiles à prévoir.

- Utilisez des numéros d'exploitation au lieu de numéros de résultat, car les chiffres d'exploitation n'incluent pas l'effet des frais ponctuels. Par exemple, dans le cas du ratio P/E ci-dessus, l'utilisation du bénéfice d'exploitation au lieu du bénéfice net pour le bénéfice par action conduira à une mesure plus précise de la valeur.

- Examinez tous les états financiers collectivement plutôt qu'indépendamment. Cela peut aider à détecter le type de signalement inapproprié discuté ci-dessus.

- Soyez à l'affût des entreprises qui utilisent des frais ponctuels à plusieurs reprises. Il est fort probable qu'il ne s'agisse pas de frais ponctuels, mais de coûts réguliers pour faire des affaires. Une telle pratique est révélatrice d'une mauvaise gestion.

- Utilisez des métriques conformes aux GAAP/IFRS et comparez autant que possible les métriques non GAAP/IFRS avec leurs homologues conformes. Les normes comptables évoluent dans le temps et assurent exactitude et rigueur.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Gérer son argent,

Ensemble Pour en savoir plus sur la façon dont nos Minters atteignent leurs objectifs financiers, nous avons contacté les utilisateurs quotidiens de Mint, juste comme toi, dentendre leurs histoires

-

Qu'est-ce que le bénéfice brut ?

Le bénéfice brut (GP) dune entreprise est le résultat comptable obtenu après déduction du coût des marchandises vendues et des retours/allocations des ventes du total des revenus des ventes. En compta

-

Comment fonctionnent les comptes à solde zéro ?

Comment fonctionnent les comptes à solde zéro ? Quest-ce quun compte à solde zéro ? Un compte à solde nul est un compte qui est maintenu avec un solde intentionnel de zéro. Les entreprises les util

-

Comment devenir riche avec seulement 1 dollar par jour

Devenez riche avec seulement 1 dollar par jour Hé, nous savons tous que ce nest pas un vrai moyen de devenir riche rapidement. Vous pouvez devenir riche rapidement, mais quest-ce quun moyen de deveni

Comptabilité

-

Comment calculer les créances nettes à partir du bilan

Comment calculer les créances nettes à partir du bilan Comment calculer les créances nettes à partir du bilan Cest un fait triste mais vrai que, de temps en temps, une entreprise pourrait ne pas être en mesure de recouvrer tout largent qui lui est dû. Il...

-

Que sont les pièces alternatives en crypto-monnaie et comment fonctionnent-elles ?

Que sont les pièces alternatives en crypto-monnaie et comment fonctionnent-elles ? La pièce alternative est un terme dérivé de deux mots, cest-à-dire ALTERNATIVE et COIN ce sont les pièces qui sajoutent à Bitcoin, chaque pièce qui nest pas appelée Bitcoin est ajoutée à la liste des ...

-

La couverture d'assurance requise pour les camionneurs pourrait passer à 2 M$

La couverture d'assurance requise pour les camionneurs pourrait passer à 2 M$ Un amendement à un projet de loi circulant à Capitol Hill ferait plus que doubler le montant minimum dassurance requis pour les véhicules utilitaires. Actuellement, la couverture minimale requise pa...

-

Qui sont les cinq plus grands robots-conseillers ?

Qui sont les cinq plus grands robots-conseillers ? La liste des cinq plus grands robo-advisors est en constante évolution, avec des plateformes doublant de taille sur de courtes périodes et offrant des produits de gestion de trésorerie similaires qui ...