Notions de base sur la comptabilité des immobilisations

Apprendre les processus, Entrées et meilleures pratiques

Ce guide comprend tout ce dont vous avez besoin pour comprendre et commencer la comptabilité des immobilisations. Nos experts comptables fournissent des écritures de journal standard, exemples, des conseils et des visuels utiles.

Qu'est-ce qu'un actif immobilisé ?

UNE fixé l'actif est un bien corporel, usine ou équipement (EPP) ; une immobilisation est également connue sous le nom de actif non courant . Un atout est fixé parce que c'est un article qu'une entreprise ne consommera pas, vendre ou convertir en espèces au cours d'une année civile comptable.

Le terme fixé , cependant, ne fait pas référence à l'aspect physique d'un actif. Certaines entreprises déplacent régulièrement des immobilisations à des fins commerciales. L'enregistrement des transactions d'immobilisations permet de créer des évaluations et des aides dans le reporting financier, ce qui peut être crucial pour les projets à forte intensité de capital. La plupart des entreprises possèdent au moins quelques actifs fixes.

Qu'est-ce qu'un atout ?

Un actif désigne toute ressource que vous possédez ou gérez dans l'espoir qu'elle produira des avantages ou des flux de trésorerie continus. Un actif est également une ressource dont vous pouvez mesurer la valeur de manière fiable. Personnes, les entreprises et les gouvernements peuvent détenir des actifs. Les entités enregistrent leur acquisition d'une immobilisation au bilan, Les achats d'actifs étaient auparavant notés sur un relevé des sources et des emplois de fonds, qui est maintenant appelé un état des flux de trésorerie.

Les immobilisations diffèrent de inventaire dans cet inventaire existe à des fins de consommation. L'inventaire comprend des articles tels que les matières premières et les fournitures pour la fabrication, produits finis à vendre et fournitures pour l'entretien, réparation et opérations.

ASC 606, constitue le plus grand changement comptable depuis plus d'une décennie. Découvrez comment NetSuite vous permet de rationaliser la fonction de comptabilité des revenus pour assurer la conformité avec les directives actuelles et futures.

Guide de réclamation maintenantListe des immobilisations en comptabilité

Dans les registres comptables, chaque immobilisation reçoit un compte. La liste suivante comprend des exemples d'immobilisations.

Exemples d'immobilisations

- Bâtiments et installations :

Les immobilisations corporelles comprennent les bâtiments existants et les installations en construction. Tout ce qui est en construction existe dans un compte d'accumulation (par exemple, Construction en cours) jusqu'à la fin des travaux. À la fin, un comptable déplacera l'actif vers le compte d'immobilisation approprié. - Équipement informatique:

Ces actifs comprennent des serveurs, ordinateurs portables, ordinateurs de bureau, iPads et ainsi de suite. - Logiciel:

Les immobilisations logicielles se concentrent sur les packages et les plates-formes d'entreprise. Les applications basées sur le cloud sont traitées comme des immobilisations logicielles à usage interne, décrit plus loin dans cet article. - Un meuble, Agencements et installations:

Le mobilier comprend le matériel de bureau, bureaux, armoires et tables de conférence. Les luminaires incluent des éléments intégrés que vous ne pouvez pas facilement retirer, comme les cheminées. Les accessoires (connus sous le nom de biens mobiliers au Royaume-Uni et meubles en Écosse) comprennent des éléments amovibles tels que des miroirs, lumières et art.

Terre

- Améliorations locatives :

Ces immobilisations sont les ajouts et les améliorations que vous apportez aux actifs loués ou aux biens locatifs. Ces actifs comprennent des armoires encastrées, murs intérieurs, plafonds et toutes les mises à niveau électriques et de plomberie.

Machinerie et équipement lourds

- Outils:

Les outils utilisés dans l'entreprise peuvent être des immobilisations en fonction de leur base financière et du seuil de valeur de l'entreprise. Par exemple, vous coûteriez un marteau de 12 $, mais un 1 $, Un ensemble d'outils isolés de 500 ou un ensemble de forets haut de gamme peut être un actif immobilisé. - Véhicules:

Ces actifs comprennent des voitures, camions, chariots élévateurs et plus.

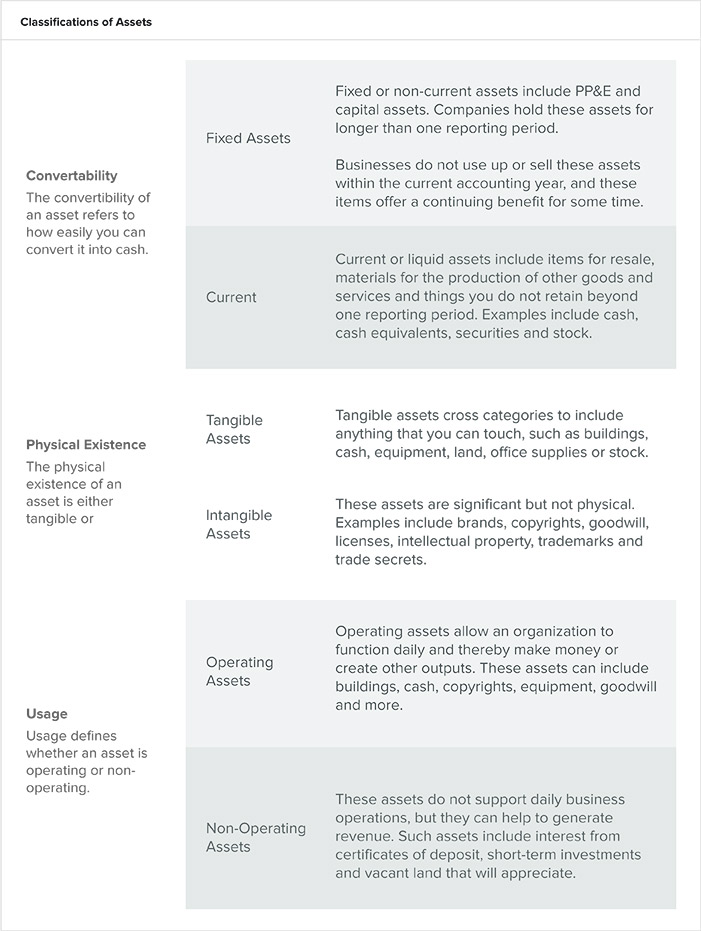

Classification des immobilisations en comptabilité

Les entreprises classent leurs actifs en types reconnaissables, qui sont essentiels pour comprendre le fonds de roulement net et la solvabilité d'une organisation. Les comptables classent les actifs en utilisant les directives suivantes :

- Propriétés:

Les actifs sont une ressource et représentent la propriété et la valeur économique. Un propriétaire peut échanger un actif contre sa valeur commerciale ou l'utiliser comme une ressource pour créer plus de richesse ou d'avantages. - Classements :

Vous pouvez également distinguer les actifs par leur physicalité (existence physique), convertibilité (niveau de facilité avec lequel vous pouvez les convertir en espèces) et leur utilisation professionnelle.

Quelle est la différence entre l'actif total et l'actif net ?

Valeur nette ou actif net décrire la valeur d'une entité. Le calcul de l'actif net est l'actif moins le passif. Déterminez le total des actifs en ajoutant le total des passifs aux capitaux propres du propriétaire.

Formule de l'actif net

Actif net = Total de l'actif – Total du passif

Formule de l'actif total

Actifs totaux = Total du passif + capitaux propres du propriétaire

Détermination de la durée de vie d'un actif

A des fins comptables, la durée de vie d'un actif peut ne pas correspondre à sa durée de vie. La durée de vie utile d'un actif est une estimation comptable et de gestion de la durée de vie utile d'un objet. Basez l'estimation de la durée de vie sur les éléments suivants :

- Connaissance générale de la durée de vie des objets similaires

- Que l'actif soit neuf ou d'occasion

- Que vous utilisiez l'actif fréquemment ou rarement

- Historique d'obsolescence de ces articles

- Modèles de service pour une industrie ou une entreprise individuelle

Certains actifs restituent de la valeur après leur durée de vie, comme avec les échanges de voitures, tandis que certaines entreprises utilisent d'autres actifs jusqu'à ce qu'ils ne valent plus rien.

Qu'est-ce que la comptabilité des immobilisations ?

Comptabilité des immobilisations enregistre toutes les activités financières liées aux immobilisations. La pratique détaille le cycle de vie d'un actif, comme l'achat, dépréciation, vérifications, réévaluation, dépréciation et élimination. Dans les livres d'une entreprise, chaque actif a un compte, où toutes les activités financières liées aux immobilisations sont enregistrées.

« La comptabilité des immobilisations consiste à comprendre comment comptabiliser correctement les investissements que vous effectuez en tant qu'entreprise et à comprendre ce qui compterait comme un coût capitalisé, "

explique Riley Adams, un CPA agréé dans l'État de Louisiane travaillant comme analyste financier principal pour Google dans la région de la baie de San Francisco. Il écrit le blog de finances personnelles Young and the Invested, qui se consacre à aider les jeunes professionnels à trouver l'indépendance financière et à explorer l'entrepreneuriat.

« Le coût capitalisé d'un actif est amorti dans le temps avec son utilisation. La comptabilité des immobilisations consiste à faire la distinction entre les coûts pouvant être capitalisés et ce qui doit être immédiatement passé en charges l'année de la mise en service de l'actif, », ajoute Adams.

Les réglementations et normes comptables sont suivies pour assurer l'uniformité des états financiers d'une organisation. Ces procédures comprennent la documentation des dossiers financiers, calcul des revenus, estimer les valorisations des immobilisations et se conformer aux lois fiscales. Les procédures comptables généralement acceptées (PCGR) constituent la norme utilisée par la Securities and Exchange Commission (SEC) des États-Unis. Les Normes internationales d'information financière (IFRS), dont le siège est à Londres, avec l'International Accounting Standards Board (IASB) comme conseil de normalisation, fournit des pratiques comptables communes pour les entreprises du monde entier.

« La plupart des entreprises aux États-Unis utilisent les PCGR. Les entreprises publiques qui déposent des rapports trimestriels et annuels à la SEC doivent présenter leurs états financiers conformément aux PCGR, ", dit Adams.

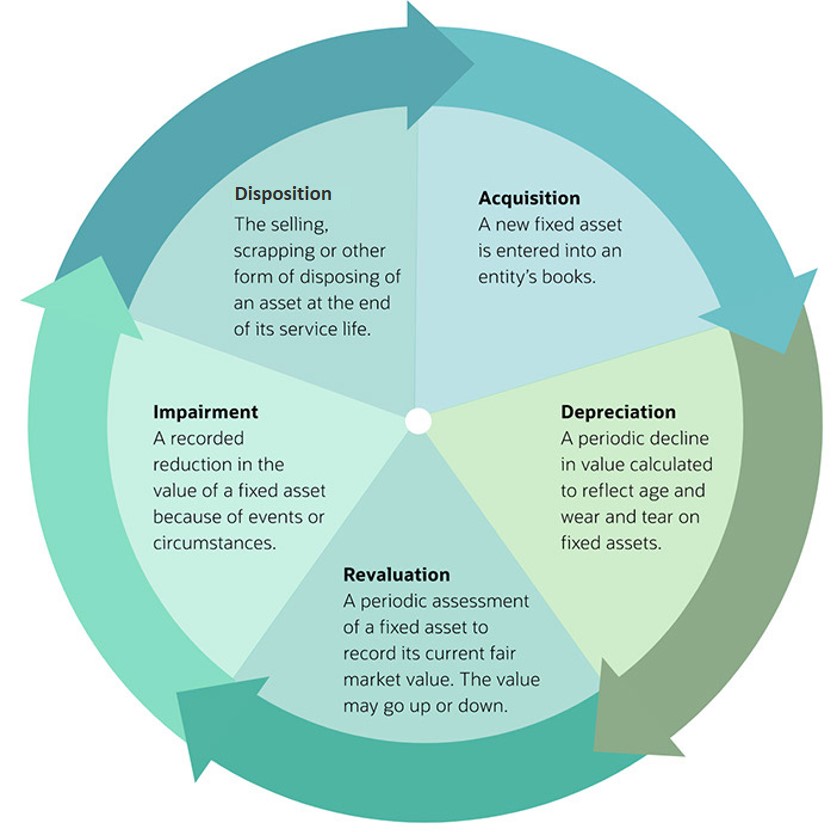

Le cycle comptable des immobilisations

Chaque immobilisation a un cycle de vie qui comprend au moins trois de ces étapes :achat, dépréciation, réévaluation, dépréciation et élimination.

Le cycle de vie des immobilisations

Ces écritures (voir exemples ci-dessous) couvrent les transactions associées au cycle de vie des immobilisations :

- Acquisition:

Entrez le coût total d'achat, y compris les frais d'expédition, l'installation ou les coûts qui assurent le fonctionnement sûr et fonctionnel d'un actif. L'écriture de journal documente si vous achetez l'actif directement, par versements ou via un échange. - Dépréciation:

Dans cette entrée, vous enregistrez des amortissements périodiques ou une baisse de valeur nette comptable pour les immobilisations corporelles et des amortissements pour les immobilisations incorporelles. - Réévaluation:

Ces types d'écritures reflètent la juste valeur marchande actuelle d'une immobilisation. Vous devrez apporter une série de modifications comptables pour déterminer s'il y a un gain ou une perte de réévaluation. - Dépréciation :

Aussi appelé écrire , représente la période pendant laquelle la valeur marchande d'un actif est inférieure à la valorisation inscrite au bilan d'une organisation. - Disposition:

À la fin de la vie utile d'un actif, une entreprise peut disposer d'un actif en le vendant, l'échanger ou le mettre au rebut. Dans cette phase, vous éliminez les actifs des registres comptables. Vous pouvez finir par enregistrer un gain ou une perte sur la transaction de cession d'actifs au cours de cette période financière.

Acquisition :Comptabilisation de l'achat d'immobilisations

Pour enregistrer l'achat d'une immobilisation, débiter le compte d'actif du prix d'achat, et créditer le compte espèces du même montant. Par exemple, une agence d'intérim a acheté 3 $, 000 000 de meubles. Quand les meubles arrivent, le comptable débite le compte des immobilisations et crédite le compte espèces pour payer les meubles.

Écriture au journal pour l'achat d'une immobilisation

Pour les actifs achetés à tempérament, inclure le taux d'intérêt. Évaluer les actifs échangés contre d'autres actifs à leur juste valeur marchande. Si vous ne pouvez pas mesurer la valeur d'un actif échangé, reporter la valeur de l'actif d'origine.

Écriture au journal pour l'achat de plusieurs unités dans un groupe d'immobilisations

A des fins pratiques, vous pouvez traiter des éléments individuels dans une catégorie d'actifs comme un seul actif. Les exemples incluent les chaises de bureau ou les ordinateurs portables. Pour être considéré comme une immobilisation, les éléments doivent partager un groupe d'actifs, date d'acquisition et un coût d'acquisition.

Répartition des actifs

Vous pouvez diviser une immobilisation en plusieurs actifs. Heures supplémentaires, vous pouvez transférer ou disposer séparément de chaque article. Puis, fractionner l'actif dans les livres et l'enregistrer en tant que fractionnement d'actif. Le fractionnement crée un nouvel actif mais conserve l'ID de l'actif d'origine.

Vous pouvez diviser les actifs par quantité ou par valeur comptable. Supposons que vous achetiez quatre comprimés pour un total de 2 $, 000. Si leur durée de vie utile est de trois ans, en utilisant l'amortissement linéaire, l'amortissement mensuel pour l'actif complet est de 55,55 $. Six mois plus tard, quelqu'un laisse tomber une tablette sur la cage d'escalier en béton et l'entreprise doit s'en débarrasser. L'amortissement cumulé pour l'ensemble est de 333,33 $ et la valeur nette est de 1666,67 $. De cette opération, diviser l'actif en deux.

Vous avez maintenant deux actifs :l'original avec trois tablettes et un deuxième actif avec une tablette. Étant donné que cette rupture a réduit la quantité d'origine de quatre articles à trois, le rapport est 75% (3/4 * 100) .

Multipliez le coût initial par le ratio

2 $, 000 * 75% =1 $, 500

puis par le nombre de mois pendant lesquels l'équipement est censé être en service

1 $, 500 / 36 mois =41,67 $ d'amortissement par mois

Multipliez ensuite l'amortissement par mois par le nombre de mois écoulés pour l'amortissement cumulé

41,67 $ * 6 =250 $

Soustraire cet amortissement cumulé du coût d'origine pour la valeur nette

1 $, 500 - 250 $ =1 $, 250

Lorsque vous divisez l'actif, l'actif d'origine conserve son ID.

Le nouvel atout est unique, obtient un nouvel identifiant et représente 25 % de l'actif d'origine. L'actif est une unité et gagne l'amortissement cumulé de 83,33 $, et la valeur nette est de 416,67 $.

Transfert non monétaire d'une immobilisation

Les transactions non monétaires impliquent généralement des swaps immobiliers ou des transferts d'actifs, comme lorsque quelqu'un fait don d'un actif à une organisation à but non lucratif. Supposons qu'une société de conseil déménage dans un nouveau bureau et décide de faire don de ses anciens bureaux à un organisme de bienfaisance. Le coût initial était de 25 $, 000. L'amortissement cumulé est de 15 $, 000. La valeur comptable, donc, est de 10 $, 000. La juste valeur marchande est calculée à 17 $, 000.

L'entrée de journal pour les livres ressemble à ceci:

Écriture de journal pour le transfert non monétaire d'une immobilisation

Comptabilisation de l'amortissement des immobilisations

Saisissez l'amortissement dans les livres pour la somme totale des actifs ou par type d'actif. Le montant de l'amortissement cumulé joue un rôle dans le calcul de toute perte ou gain à la disposition de l'actif.

Il existe quatre types d'amortissement :

- Ligne droite:

Cette option répartit l'amortissement uniformément sur la durée de vie utile d'un actif. - Accéléré ou Somme des années restantes :

Cette méthode amortit plus le coût dans les premières années et moins dans les années suivantes. - Unités de production :

L'amortissement par unités de production amortit un actif en fonction de la production de cet actif. - Solde dégressif double :

Cette méthode tient compte de la dépense d'un actif à plus longue durée de vie qui perd rapidement de sa valeur ou devient obsolète. Des exemples d'actifs qui devraient utiliser les méthodes de double dégressivité sont le matériel informatique, des téléphones portables coûteux et d'autres technologies qui ont plus de valeur au début de leur vie qu'à la fin.

Écritures au journal pour l'amortissement des immobilisations

Dépréciation est une fonction de réduction des coûts significative. L'amortissement fournit une valeur actuelle approximative et vous permet de répartir le coût d'un actif sur sa durée de vie utile

Valeur résiduelle dans les calculs d'amortissement

Lorsqu'une organisation prévoit qu'elle peut vendre un actif ou qu'un actif fournira autrement une valeur à disposition, ce montant représente la valeur de récupération. Vous déduisez la valeur de récupération du coût initial pour déterminer le montant qui sera amorti tout au long de la durée de vie de l'actif.

Voici la formule pour calculer la valeur de récupération :

Coût - Valeur de vente attendue =Valeur de récupération

Les estimations de valeur peuvent ne pas être cohérentes, et ils peuvent et doivent être ajustés tout au long de la vie d'un actif.

Si une entreprise achète un actif pour 5 000 $ et s'attend à le vendre pour 1 000 $ en trois ans, il peut alors se déprécier de 4000 $. Au bout de trois ans, la société s'attend à vendre l'actif pour 1 000 $.

5, 000 - 1, 000 =4, 000

Vous trouverez ci-dessous les formules pour chaque type d'amortissement.

Amortissement linéaire

Pour enregistrer l'amortissement linéaire, débiter le compte d'amortissement des immobilisations et créditer le compte d'amortissement cumulé. Voici la formule :

Dotation aux amortissements = (Coût – Valeur de récupération) / Durée de vie utile

Par exemple, une entreprise détermine que sa dépense d'amortissement mensuelle est de 18 $, 500. Il entre les informations comme indiqué ci-dessous.

Écriture au journal pour l'amortissement des immobilisations

Amortissement accéléré ou somme des années restantes

Cette méthode de calcul de l'amortissement suppose que la productivité des actifs diminue avec le temps. Voici la formule :

Dotation aux amortissements =

(Durée de vie restante / Somme des chiffres des années) * (Coût - Valeur de récupération)

Par exemple, une entreprise manufacturière achète une machine le 1er décembre 2019 pour 56 $, 000. L'entreprise s'attend à ce que cette machine soit utile pendant trois ans. La valeur de récupération est de 3 $, 000.

L'échéancier de cet amortissement ressemble à ceci :

Calendrier d'amortissement

Calculez les chiffres du tableau comme suit :

- La base amortissable =56 $, 000 - 3 $, 000 =53 $, 000

La durée de vie restante est le nombre d'années à partir de l'année d'achat qu'il vous reste. - La fraction d'amortissement désigne la somme du nombre d'années de vie restante comme dénominateur. Dans ce cas, c'est 1 + 2 + 3 =6. Le numérateur est la durée de vie restante.

- La charge d'amortissement =(la charge d'amortissement) x (la fraction d'amortissement). Pour la première année, c'est 53 $, 000 x 3/6 =26 $, 500.

- La valeur comptable de la machine =56 $, 000 - 26 $, 500 =29 $, 500.

Unités de production Amortissement

Cette méthode évalue l'amortissement en fonction de l'utilisation d'un actif. Dans une période au cours de laquelle l'actif a plus d'utilisation, une entreprise peut facturer plus d'amortissement. Lorsque l'actif n'a pas autant d'utilisation, une entreprise facturera moins d'utilisation. Voici la formule :

Dotation aux amortissements =

(Nombre d'unités produites / Durée de vie en nombre d'unités)

*

(Coût – Valeur de récupération)

Par exemple, une entreprise spécialisée dans la confection de vêtements achète une nouvelle machine à coudre. L'entreprise facturera un amortissement en fonction de l'utilisation de la nouvelle machine. Les informations pour ce calcul sont dans le tableau ci-dessous :

Amortissement des immobilisations

D'abord, calculer le taux d'unités de production. C'est:

Unités de taux de production =

(Coût - Valeur de récupération)

(Durée de vie en nombre d'unités)

Unités de taux de production =

(7 $, 000 - 2 $, 000) / 100, 000

=5 $, 000 / 100, 000

=0,05

A partir de cette formule ci-dessus, calculer la charge d'amortissement. C'est l'utilisation pratique du taux d'amortissement que les entreprises utilisent sur les impôts. Les comptables peuvent appliquer le taux et le nombre d'unités produites à chaque année consécutive où l'entreprise utilise la machine afin de calculer le montant de la déduction fiscale. Pour la première année, c'est

Dotation aux amortissements =

(Nombre d'unités produites)

*

(Unités de taux de production)

Dotation aux amortissements =

5, 000 * 0,05

=250 $

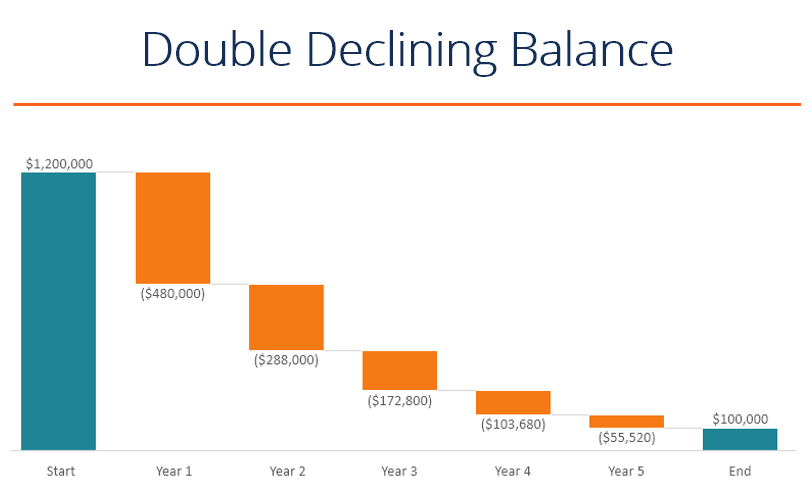

Amortissement dégressif double

Les entreprises utilisent une méthode d'amortissement accéléré pour comptabiliser les dépenses des actifs à long terme. Les entreprises comptabilisent l'essentiel de l'amortissement de ces actifs dans les premières années de leur durée d'utilité, avec des montants d'amortissement plus faibles au cours des années suivantes. Notez que la base d'amortissement change chaque année. Selon Adams :« Le solde approchera asymptotiquement 0 $ mais n'y arrivera jamais. Étant donné que le solde s'ajuste chaque année, l'actif ne sera jamais entièrement amorti selon le système DDB. La plupart des entreprises choisissent de passer de l'amortissement DDB à l'amortissement SL lorsqu'il devient plus avantageux de le faire. Voici la formule :

Dotation aux amortissements périodiques = Valeur comptable annuelle * Taux d'amortissement

Dans l'exemple 1, un 100 $, 000 actifs avec une durée de vie de quatre ans et 10 $, 000 valeur de récupération, la ventilation suivante, année par année, montre la dépréciation.

Amortissement année par année

Année 1 Base amortissable = 90 $, 000 (100 $, 000 BV - 10 $, 000 SV)Taux d'amortissement SL = 25%

Taux d'amortissement DDB = 50%

Dotation aux amortissements = 45 $, 000 (50 % * 90 $, 000)

Accum. Amortissement = 45 $, 000 Année 2 Base amortissable = 45 $, 000 (100 $, 000 BV - 10 $, 000 SV - 45 $, 000 après JC)

Dotation aux amortissements = 22 $, 500 (50 % * 45 $, 000)

Accum. Amortissement = 67 $, 500 (45, 000 + 22 $, 500) Année 3 Base amortissable = 22 $, 500 (100 $, 000 BV - 10 $, 000 SV - 67 $, 500 après JC)

Dotation aux amortissements = 11,1 $ 250 (50 % * 22 $, 500)

Accum. Amortissement = 78 $, 750 (67 $, 500 + 11,1 $ 250) Année 4 Base amortissable = 11,1 $ 250 (100 $, 000 BV - 10 $, 000 SV - 78 $, 750 après JC)

Dotation aux amortissements = 5 $, 625 (50 % * 11 $, 250)

Accum. Amortissement = 84 $, 375 (78 $, 750 + 5 $, 625)

Supposons que l'amortissement linéaire est de 22 $ 500.

Dans l'exemple 2, la société affiche la dépréciation d'un montant de 200 $, 000 actifs d'une durée de vie utile de quatre ans avec une valeur de récupération de 20 $, 000. L'entreprise ne soustrait pas la valeur de récupération de la base. Les hypothèses pour cela :

- Le montant total amortissable pour la durée de vie de l'actif est de 180 $, 000 (200 $, 000 - 20 $, 000).

- Le taux d'amortissement annuel du SL est de 25 % (100 %/4 ans). Le taux de DDB est de 50 %.

- La valeur comptable de la période de début est de 100 $, 000 (200 $, 000 x 50 %).

- Le graphique ci-dessous montre le calcul de la valeur de la période de fin.

Calcul de la valeur de la période de fin

L'amortissement s'arrête lorsque l'amortissement cumulé atteint le montant de la base amortissable.

Amortissement et déductions fiscales

L'amortissement répartit le coût d'un actif sur sa durée de vie. En réduisant le revenu imposable, l'amortissement réduit le montant des impôts dus. Aux fins des déductions fiscales, la durée de vie d'un actif peut être différente de sa durée d'amortissement.

L'amortissement fiscal vise à offrir une réduction d'impôt plus rapide, tandis que l'amortissement à des fins comptables aide à faire correspondre les revenus avec les dépenses.

Quel est le traitement comptable de la réévaluation des immobilisations ?

La réévaluation des immobilisations permet de refléter la juste valeur marchande des actifs volatils ou les changements d'utilité d'un actif. L'analyse de réévaluation décrit la valeur comptable, ou valeur comptable, de l'actif, ou sa valeur à travers sa vie. Bien que la valeur comptable diminue généralement avec le temps, selon la norme comptable internationale (IAS) 16, vous pouvez réévaluer certains actifs afin que la valeur comptable augmente.

Étant donné que les valeurs de certains actifs changent fréquemment, la réévaluation peut se produire aussi souvent qu'une fois par an. Plus communément, les réévaluations ont lieu tous les 3 à 5 ans. Cependant, vous ne pouvez pas réévaluer un actif entièrement amorti.

Écriture comptable de réévaluation

Valeur comptable des actifs non courants à la date de réévaluation.

Valorisation des actifs non courants (prix réévalué des actifs)

Différence = Gain ou perte de réévaluation

Réévaluation :modèles d'évaluation des immobilisations

Après l'achat d'un bien, mesurer la valorisation lorsque vous avez besoin de comprendre la valeur de votre actif avant de le vendre, solliciter des investissements, anticiper une fusion ou une acquisition, besoin d'un prêt, préparer un rapport financier ou effectuer un audit. Voici deux modèles :

- Coût: Dans ce modèle, soustraire l'amortissement cumulé et les coûts de dépréciation du prix de revient initial.

- Réévaluation: En vertu d'IAS 16, soustraire les coûts d'amortissement et de dépréciation cumulés de la juste valeur marchande actuelle.

Réalisation de tests de dépréciation

Dépréciation d'actifs s'apparente à un amortissement anticipé, c'est-à-dire lorsque vous réduisez le bénéfice potentiel d'un actif. Lorsque les immobilisations subissent un changement de circonstances important qui peut réduire leurs flux de trésorerie futurs bruts à un montant inférieur à leur valeur comptable, appliquer un test de dépréciation. La dépréciation peut s'appliquer à un actif ou à un groupe d'actifs. Vous trouverez ci-dessous une écriture de journal de dépréciation lorsque la perte est de 50 $, 000.

Écriture au journal des pertes de valeur

Écriture au journal des pertes de valeur

Les changements de statut d'un actif individuel ne signalent pas une dépréciation, et, souvent, seule la durée de vie estimée doit être ajustée. Ces scénarios et des circonstances similaires peuvent inciter à effectuer des tests de dépréciation. Détérioration significative de l'état d'un bien, un historique de pertes d'exploitation suggérant une évolution future ou une baisse significative du prix de marché de l'actif sont autant de scénarios pouvant nécessiter un test de dépréciation. Par exemple, un trentenaire, centrale au charbon approche de l'âge de la retraite et une nouvelle réglementation apparaît, nécessitant des millions de dollars de mises à jour. Une analyse coûts-avantages peut montrer que l'investissement dans une usine vieillissante qui sera bientôt mise hors ligne n'en vaut pas la peine. Si vous ne pouvez pas continuer à exploiter l'usine, vous annuleriez la valeur restante de l'actif, déprécier la valeur de l'actif et l'annuler dans vos livres. Si la durée de vie utile de l'actif ou sa valeur change, il est classé comme un actif déprécié.

Comptabilisation de la cession des immobilisations

La cession d'actifs nécessite que l'actif soit retiré du bilan. La cession indique que l'actif ne produira plus d'avantages. Selon la valeur de l'actif, une entreprise peut avoir besoin d'enregistrer un gain ou une perte pour la période de déclaration au cours de laquelle l'actif est cédé.

Écriture de journal pour le gain sur cession

Le gain sur cession est calculé en soustrayant l'amortissement cumulé du coût d'origine d'un actif, puis en ajoutant le montant des ventes. Dans cet exemple, l'actif a été acheté pour 100 $, 000, et l'amortissement cumulé est de 80 $, 000. Un acheteur a payé 54 $, 000 espèces pour l'actif, qui se traduit par un gain sur disposition de 34 $, 000.

Écriture de journal pour le gain sur cession

Écriture de journal pour perte sur cession

Pour calculer la perte sur cession d'un actif, soustraire l'amortissement cumulé du coût d'origine, puis soustraire le prix de vente. Dans l'exemple ci-dessous, l'amortissement cumulé est de 45 $, 000 ; le coût initial de l'actif est de 75 $, 000 ; et le prix de vente est de 10 $, 000. Après amortissement, une perte de 20 $, 000 est comptabilisé lors de la cession de l'actif.

Écriture de journal pour la perte sur cession

Meilleures pratiques de comptabilité des immobilisations

« Pour votre entreprise, la clé est de comprendre la distinction entre les coûts capitalisables et ceux qui devraient être immédiatement passés en charges. Ces coûts varient d'une entreprise à l'autre. Mais globalement, si le coût que vous engagez est important et qu'il est nécessaire de prolonger la durée de vie utile d'un actif au-delà d'un an, alors c'est un coût qui doit être capitalisé, ” advises Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Aujourd'hui, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, y compris les matériaux, la main d'oeuvre, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

In accounting, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

En général, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. Parfois, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. Pour cette raison, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, ou, inversement, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Cependant, you still must zero out the total of the loss on your books. Par exemple, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Par exemple, if insurance pays $4, 000, record a loss (debit) of $2, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Par exemple, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Puis, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. Dans ce cas, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Par exemple, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Par exemple, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. En outre, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. Quoi de plus, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. La solution de gestion financière de NetSuite offre une visibilité en temps réel sur toutes les immobilisations de votre entreprise et accélère les transactions financières.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

Intéressé à en savoir plus?

Parlez-nous aujourd'hui ! Démonstration de questions/réponses en direct

-

Qu'est-ce que la méthode d'amortissement dégressif double ?

La méthode damortissement dégressif double est une forme damortissement accéléréMéthodes damortissementLes types de méthodes damortissement les plus courants comprennent lamortissement linéaire, doubl

-

Qu'est-ce que Rolling LEAP Options ?

Rolling LEAP options fait référence à lextension de la durée de négociation des stock optionsModèles de tarification doptionsLes modèles de tarification doptions sont des modèles mathématiques qui uti

-

Sondage :plus d'un Américain sur 4 utilisera des comptes de retraite pendant la pandémie de coronavirus

Le coronavirus affecte non seulement la santé des Américains mais aussi leur capacité à épargner pour leur retraite, alors que des millions dAméricains exploitent leurs comptes pour compenser les pert

-

Wall Street s'inquiète d'une bulle - Voici comment encaisser

Andrew Keene Le Dow Jones est supérieur à 33, 500, le S&P 500 est au-dessus de 4, 100, et le NASDAQ est au nord de 13, 800. Pas étonnant que jaie tellement entendu le mot B ces derniers temps. Pr

Comptabilité

-

Qu'est-ce qu'un accord de blocage ?

Qu'est-ce qu'un accord de blocage ? Un accord de lock-up fait référence à un contrat juridiquement contraignant conclu entre les initiés et les preneurs fermes dune entreprise lors de son introduction en bourse (IPO)Initial Public Offer...

-

Qu'est-ce que la capitalisation boursière ?

Qu'est-ce que la capitalisation boursière ? La capitalisation boursière (capitalisation boursière) est la plus récente valeur marchande des actions en circulation dune société Actions moyennes pondérées en circulation Les actions moyennes pon...

-

11 habitudes financières qui vous font paraître financièrement immature

11 habitudes financières qui vous font paraître financièrement immature Notre culture aime le rebelle torturé, ce personnage qui défie les conventions et refuse de grandir. Cest létoffe dun grand cinéma. Mais quand il sagit dargent, mettre votre enfant intérieur en charge...

-

Coinbase Stock lance une vague d'introductions en bourse de crypto

Coinbase Stock lance une vague d'introductions en bourse de crypto Les actions de Coinbase ont donné aux investisseurs particuliers leur meilleure option à ce jour pour sexposer aux crypto-monnaies, mais ne vous y trompez pas - dautres introductions en bourse crypto ...